この記事は2023年7月3日に「第一生命経済研究所」で公開された「2回目の為替介入、次のタイミングを占う」を一部編集し、転載したものです。

バブル期との単純比較は意味がない

日経平均株価が 5 月 17 日に 3 万円を超えて、すでに 1 か月以上が過ぎた。この株価上昇が専ら海外投資家に支えられていて、過大評価ではないかという声は絶えず存在する。1989 年末につけた終値38,915 円という最高値と、現在の株価を比較することはあまり意味はない。まず、225 銘柄の構成は何度も入れ替わっている。次に、当時は PER(株価収益率)が平均で 60~70 倍と高かった。株式が 1株当たりの当期純利益の 60~70 倍まで買われる状態だ。これは、企業の期待成長率が現在よりも格段に高かったことを反映していた。

それに対して、2023 年 6 月の日経 225 銘柄の平均 PER は 15 倍前後で安定している。現在は、バブル期に比べて、企業の期待成長率が著しく低下していることを表している。反面、企業収益は着実に水準が上がっている。PER が大幅に下がって、その代わりに企業収益は大きく膨らんだということだ。

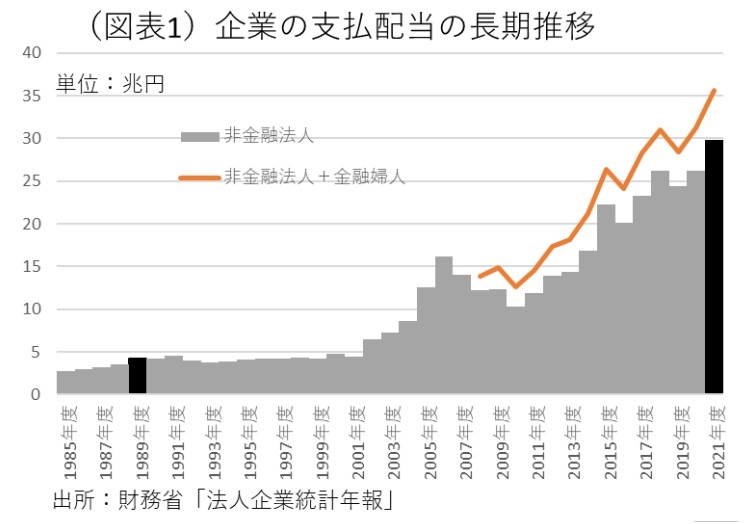

日本企業全体の配当総額に注目すると、財務省「法人企業統計年報」では、2021 年度の非金融法人が支払っている配当総額は、約 30 兆円まで増えた(図表 1)。バブル期の 80 年代後半は4 兆円台だったから、7 倍以上に増えている格好だ。さらに、直近までの配当状況を、月次で調べてみると、2023 年 1~5 月にかけて増加していると推察される。これは、日本取引所グループの統計で、月次の株式(プライム市場+スタンダード市場)の加重平均利回り×時価総額で、年間換算の配当総額を割り出したものである(図表 2)。2023 年 3 月に、東京証券取引所は、PBR(1 株当たり純資産倍率)が 1 倍を長期に亘って下回る上場企業(プライムとスタンダード)に対して、それを解消するように、市場価値を高める努力をするように求めた。1 倍割れする上場企業には、改善策について開示・実行するように要請したのだ。この方針に触発されて、配当性向を高めようとする企業がいくらかあった可能性はある。株価上昇は、必ずしも企業収益の増加(あるいは増加期待)だけが支えになっている訳ではないという理解もできる。

低金利依存なのか?

平均株価が高値をつける根拠として、1つの見解として日銀の金融政策が指摘されることもある。日銀のトップが植田総裁に代わって、それを海外投資家が歓迎したという図式である。対日株式投資の増加が、日本の株価上昇を支えていることは、すでに広く知られている。

対日株式投資をよくみると、2 月頃に植田総裁の名前が候補に浮上した頃は、海外投資家は売り越しだった。金利正常化を目指すという方針が強く警戒されたからだ。ところが、4 月 9 日に植田総裁が就任してみると、思った以上にハト派だった。そのために、対日株式投資はそれまでとは逆に買い越しに転じた。ハト派の路線が海外投資家に歓迎されて、対日株式投資が増えて、株価 3 万円が実現するという構図だ。その流れは、現在も継続している。

筆者は、金融緩和が株価を 3 万円台にするという説明は金融緩和を過大評価しているきらいがあると思う。そのことを、かつて「株価は低金利でバブル化している」と言われたときに使われた議論に沿ってみていきたい。

かつて、超低金利が株価を支えているということが、バブル期の高株価を説明するときに用いられた。そもそも株価は、将来配当の割引価値だとされる(配当割引モデル)。将来に亘って得られる予想配当額の現在価値の流列が、1株の現在価値=株価とされる古典的モデルである。そのモデルでは、将来の低金利の継続が配当価値を引き上げて、株価を押し上げる。90 年代は、しばしば低金利が未来永劫まで続くという行き過ぎた期待がバブルを生んだと説明された。これは、将来配当の割引価値が、割引金利がゼロ%に近づき、発散経路に向かうことで生じるという考え方だ。配当÷0%(割引金利)=∞(株価の発散)というものだ。

しかし、この古典的モデルでは現在の企業行動を説明するのに難点がある。将来配当の増加・拡大は所与ではないからだ。確かに、企業にとって、将来の収益機会が豊富であり、「資金があれば投資収益をいくらでも増やせる」状態であれば、株価上昇は起こり得る。しかし、日本企業が直面しているのは「金あまり」の問題だ。投資機会が乏し く、いくら割安で資金調達ができても、将来配当を無制限に増やせない。言い換えると、企業が支払利息の負担から解放されても、そこで生じたキャッシュフローを新しい収益機会に向けて行きにくい。これは先の PBR が低過ぎるという問題を言い換えたものでもある。

もしも、低金利の継続がバブルを生むというのならば、なぜ、今まで日本が超低金利だったにもかかわらず、日経平均株価 3 万円を回復せず、低迷してきたのか。教科書的なモデルでは、その点を説明できない。

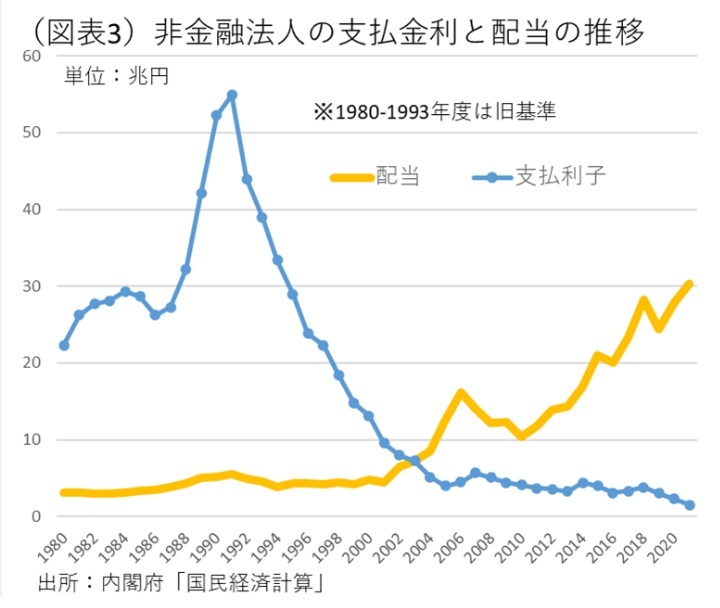

次に、金利と配当の関係を長期時系列でみてみよう(図表 3)。日本全体のデータを内閣府「国民経済計算」を使って、非金融法人の支払利子と配当がどう推移したかを調べたものだ。バブル期は企業が 50 兆円を超える支払利子を負担していた。この当時ならば、支払利子がキャッシュフローを制約し、投資機会を制限していたと考えられる。日銀が利下げをすれば、企業は新たな収益機会に投資を振り向けて将来配当を増やすというイメージを持てた。しかし、2004 年頃から支払利子はほとんど低下しなくなった。金利負担がキャッシュフローを制約しなくなったと理解できる。その代わりに、配当は増えていく。2014 年以降、配当は徐々に増加トレンドを描くようになった。これは株価の 推移とも重なっている。つまり、2014 年以降は、金利制約よりも投資機会の制約が問題視されるようになったのだ。「金あまり」とか、PBR が低過ぎるという問題は、企業が何に投資すれば儲かるかが見えにくくなっているから生じるということだ。

急増する直接投資収益

日本企業の収益を考えるとき、筆者を含めてエコノミストは単体の財務データを使うのが一般的だ。日銀短観や法人企業統計も、基本は単体ベースだ。しかし、日本企業の評価は、連結決算で行われることが多い。株価形成も連結ベースで行われる。私たちは長い習慣に囚われて、企業行動を単体ベースを前提に評価してしまっている。

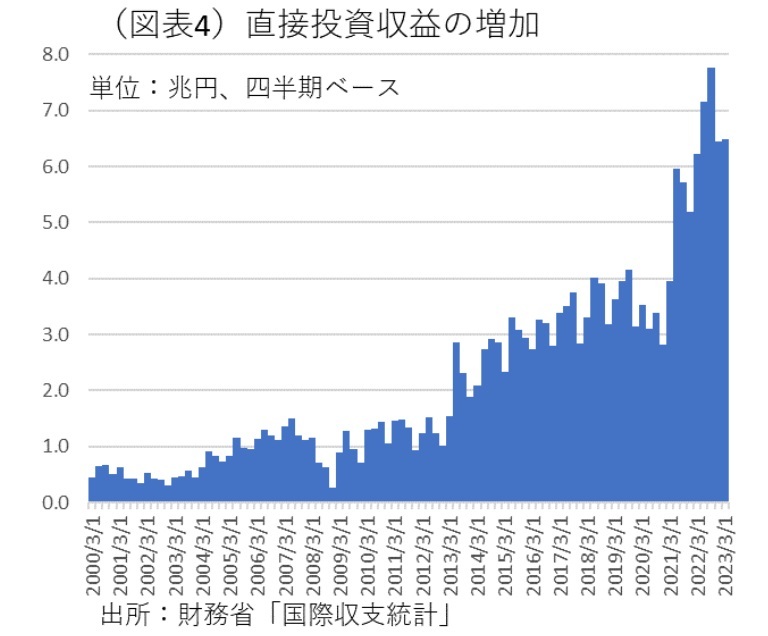

実は、コロナ禍の 3 年間で、連結ベースの収益が大きく増えたと考えられる。特に、海外事業の金額は、この時期にインフレが急激に起こったせいで、名目金額が膨らんでいる。それを象徴するのは、直接投資収益が急増していることだ(図表 4、四半期ベース)。財務省「国際収支統計」の所得収支の内訳には、直接投資収益がコロナ前は年間換算で 11 兆円レベルだったのが、最近は 2 倍以上の 23.4 兆円(2022 年度)にまで膨らんでいる。この直接投資収益は、日本企業の海外子会社が得た利益である。海外事業の収益を色濃く反映したものと理解できる。

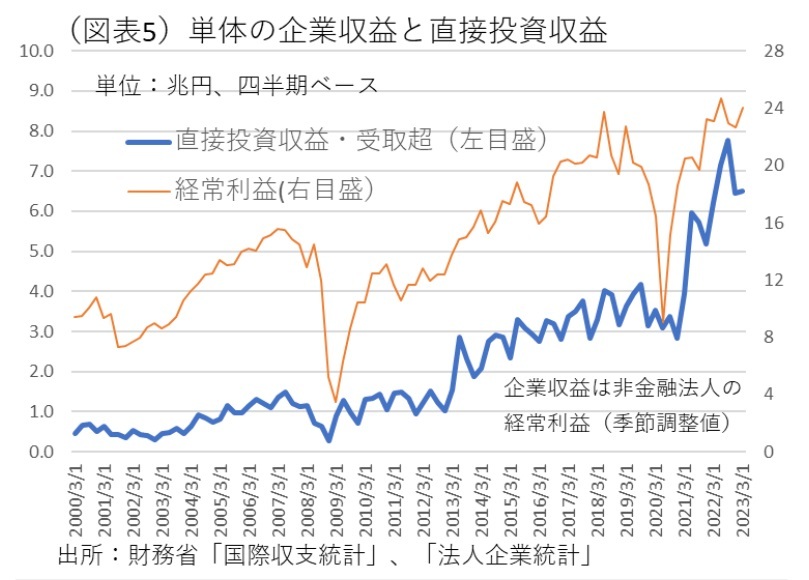

その 23.4 兆円は、法人企業統計年報の2021 年度・経常利益 83.9 兆円に対して28%に相当する。非常に巨大化している。海外で稼いだ収益の存在感は、国内の単体ベースの収益に対して大きくなっている可能性がある(図表 5)。

また、この収益を直接投資残高で割って、直接投資の収益率を計算すると、2022 年は 9%台にもなっている。これは、日本企業が海外事業が極めて高い収益をもたらしていることを示すものだ。単体の統計数字ばかりをみていると、日本企業が海外で大きく儲けている事実を見過ごしてしまう可能性がある。国内事業(含む輸出)の稼ぎはあまり冴えなくても、株価はそれを織り込んで上昇する。

2023 年 5 月になって、株価が上昇したことは、統計データには反映されにくい海外事業収益が貢献した可能性はある。もちろん、国際収支のデータは、円安で円換算値が嵩上げされている面はある。それでも、円ベースの直接投資残高で除した収益率が 9%台に高まったことは、為替効果を抜きにしても成り立つはずだ。近年の日本企業は、海外事業という「投資機会」を得ることで、連結ベースの企業収益を増加させていることがわかる。このことが直接的に、日本企業の収益力が株価 3 万円台を正当化することには直結しはしないが、「それなりの実力がある」ことを裏付けているとは言える。