この記事は2023年7月5日に「第一生命経済研究所」で公開された「物価上昇がもたらす税収増」を一部編集し、転載したものです。

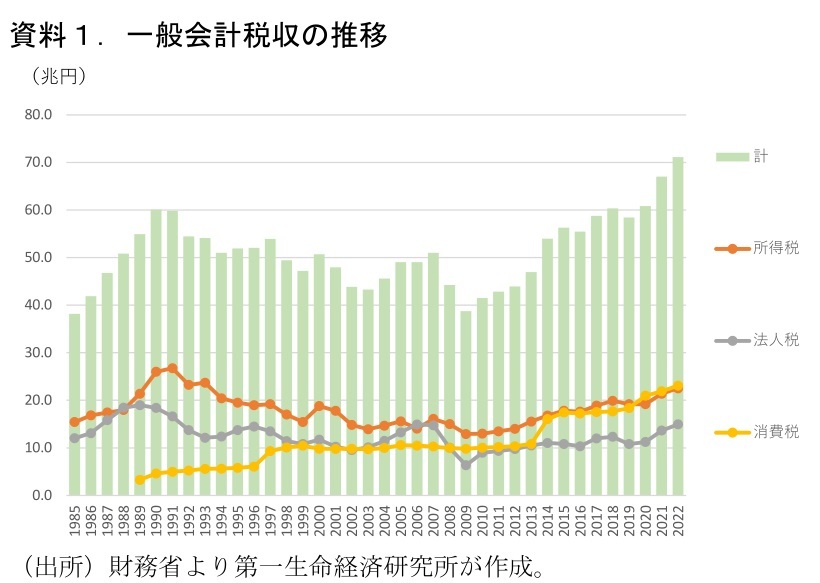

22年度税収は過去最高の71.1兆円

3日に財務省から2022年度の一般会計決算概要見込が示され、2022年度の決算税収額が明らかになった。2022年度の税収は71.1兆円と過去最高を更新。2020年度60.8兆円→21年度67.0兆円→22年度71.1兆円とハイペースでの増加が続いている。

内訳をみると、所得税が21年度21.4兆円→22年度22.5兆円(+1.1兆円)、法人税が同13.6兆円→同14.9兆円(+1.3兆円)、消費税が21.9兆円→23.1兆円(+1.2兆円)と基幹3税がいずれも増加した。コロナ禍からの経済正常化に伴い、雇用や賃金、消費や企業業績が回復したことが税収の増加につながった。為替市場における円安も企業利益の増加を後押ししたとみられる。基幹3税以外では相続税が2.8兆円→3.0兆円(+0.2兆円)、関税が0.9兆円→1.0兆円(+0.1兆円)などが増加。相続税は資産価格の上昇などが、関税については資源高×円安に伴う輸入増が影響したとみられる。

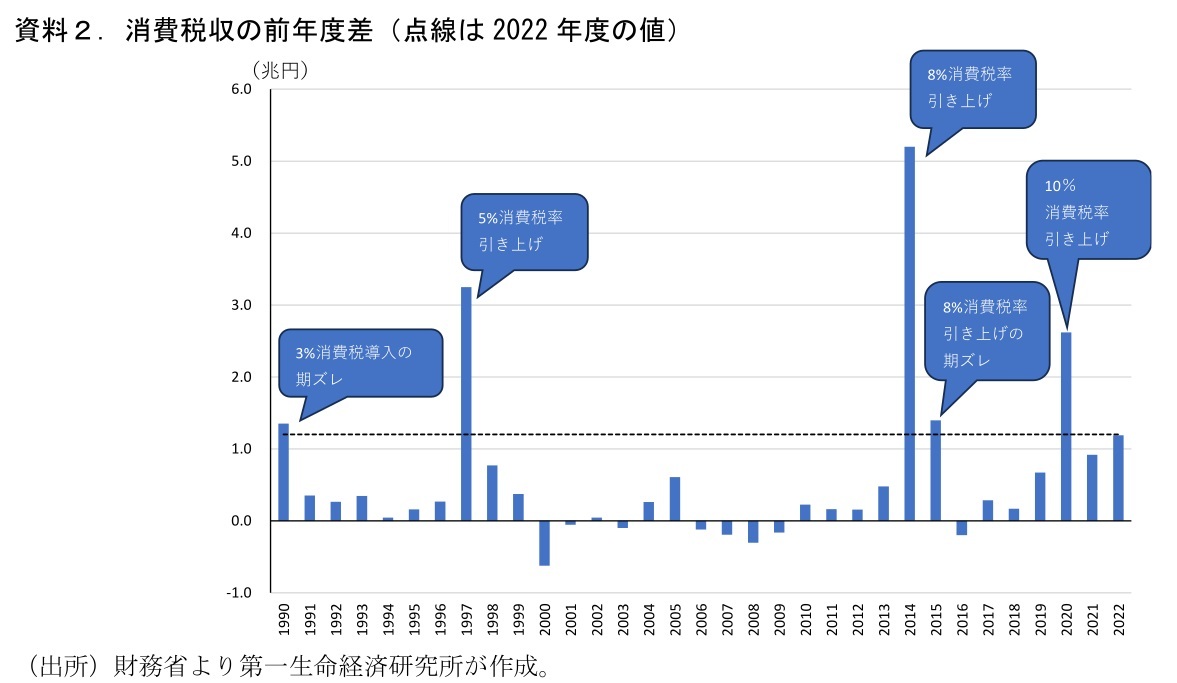

また、原油高をはじめとした資源価格の上昇、その価格転嫁に伴う物価上昇が消費税の増加につながった点が今回の税収増における大きな特徴だ。2022年度の消費税は前年度から+1.2兆円増加したが、これは異例。過去にも同等以上の伸びになったことはあるのだが、いずれも消費税率の引き上げやその期ズレ影響1のある年だ。それらを除けば、消費税は導入以来最も大幅な伸びになったといえよう(資料2)。物価の急上昇は消費税にこれまでにない変化をもたらしている。

純剰余金で今年の防衛財源予定額+αを確保

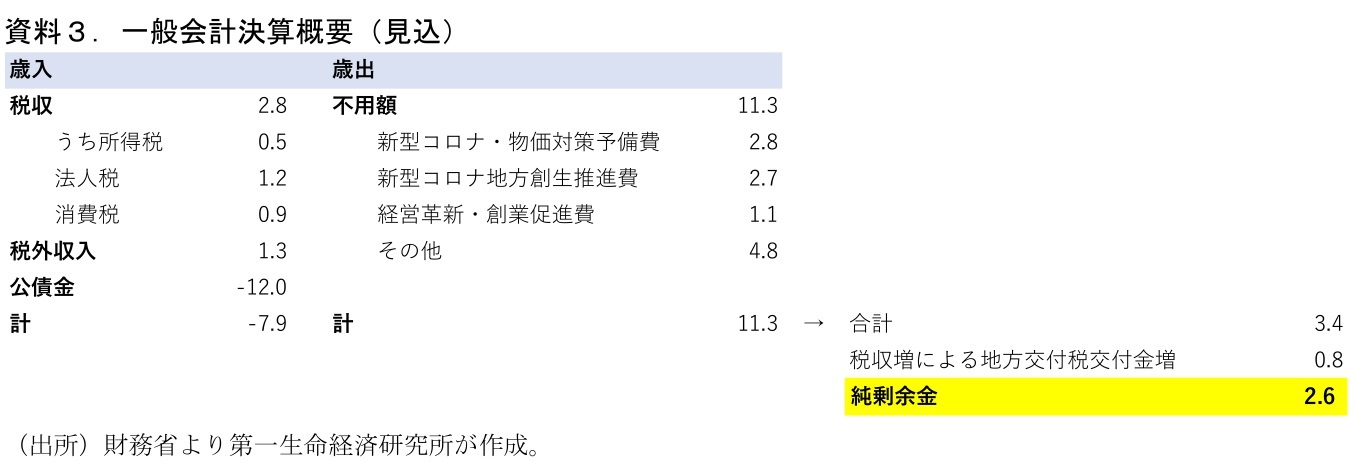

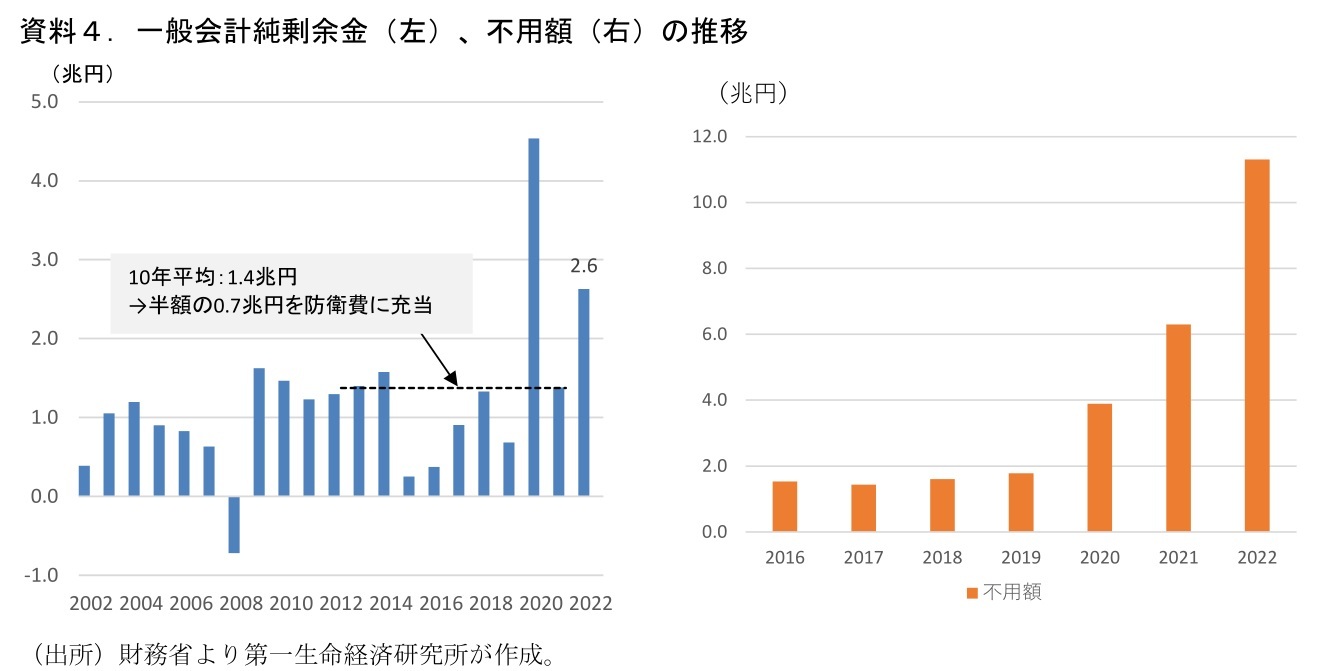

決算段階では予算時点からの歳入上振れや歳出下振れなどから、純剰余金が発生する。財務省資料によれば、補正予算時点見込からの税収の上振れ(2.8兆円)のほか、新型コロナ予備費などの未消化分などの不用(11.3兆円)などが発生。予備費の未消化が膨らんだこともあり、GDP比で2%近くの膨大な不用額が生じている。このうち国債の発行減額分(12.0兆円)を除くなどして、最終的に純剰余金は2.6兆円とされた。

政府は純剰余金の半額を防衛費増額の財源として充当する方針を示している2。純剰余金の見込み額としていたのは1.4兆円(2012~2021年度の10年平均)だったが、今回の純剰余金はその約2倍だ。政府は防衛財源確保のために24年以降に法人税などの増税を行う方針を示している。25年以降に増税の先送りをするか否かが焦点となっているが、今回の純剰余金をもとにそのロジックを立てることはそう難しくはないだろう。

2023年度税収の行方は?

直近、5月単月の税収を見ると22年度分の法人税が前年を下回った(5.5兆円→5.1兆円)ほか、23年度分の消費税の還付分が大きくなっている(▲140億円→▲980億円、4、5月は当年度分と前年度分の双方の税収が計上される)。海外経済の悪化などから年度下期の製造業利益が伸び悩んだ点、輸入消費税などの還付が大きくなった点などが影響しているものとみられる。資源価格に落ち着きが出ている点を踏まえても、23年度の消費税の伸びは幾分落ち着く可能性が高い。

一方で経済情勢から考えると、このまま税収の増加が止まるとも考えづらい。現在みえているアップサイドの要素として①賃上げ加速と②円安・株高、が挙げられ、23年度の所得税や法人税の押し上げ要因となりそうだ。全体としての伸びは22年度対比落ち着くとみられるものの、景気回復・物価上昇の持続の中で23年度も税収増加が続くと考えるのが素直だ。