この記事は2025年1月9日に「第一生命経済研究所」で公開された「実質賃金の増加基調定着には時間(24年11月毎月勤労統計)」を一部編集し、転載したものです。

実質賃金はゼロ近傍での推移が続く

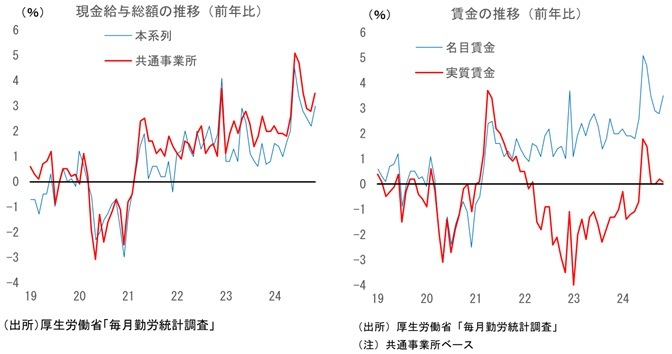

本日厚生労働省から公表された24年11月の毎月勤労統計では、現金給与総額が前年比+3.0%と、前月の同+2.2%から上昇率が拡大した。もっとも、物価高止まりの影響から、名目賃金から物価変動の影響を除いた実質賃金では前年比▲0.3%と4ヵ月連続の減少となっている。

また、より賃金の伸びの実勢を示すとされている共通事業所ベース(*1)の値でも、11月の現金給与総額は前年比+3.5%と、10月の同+2.8%から伸びが拡大した。これは振れの大きい特別給与が前年比+12.7%と上振れた(*2)ことが影響しており、きまって支給する給与は前年比+2.9%と前月から変化がない。名目賃金は、均してみれば前年比+3%程度の推移が続いていると判断される。

*1:報道等で言及されることが多い「本系列」の値は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されるため、月次の賃金変化の動向を把握することには適さない。多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

*2:冬のボーナスが早期に支給された企業が一部存在した可能性もある。

なお、11月の実質賃金(*3)は前年比+0.1%とほぼゼロ%での動きが続いた。名目賃金は伸びが高まったものの、電気・ガス代補助金の終了や野菜価格の上昇により物価の伸びも高まっていたことから、実質賃金が明確なプラスになるには至らなかった。共通事業所でみた実質賃金は、24年5月まで明確な減少が続いた後、6月(同+1.8%)、7月(同+1.5%)にはボーナスによる押し上げで一気にプラス圏に浮上したものの、ボーナス要因が剥落した8月(同0.0%)、9月(同0.0%)、10月(同+0.2%)、11月(同+0.1%)はほぼゼロ近傍となっている。ボーナス要因を除けば、実質賃金は足元横ばい圏にあると判断される。2年以上続いた実質賃金の減少局面はようやく終わり、下げ止まりつつあることは確かだろう。ただ、後述のとおり実質賃金がはっきりとしたプラス基調で推移するにはまだ時間がかかりそうな状況であり、先行きの所得環境に楽観は禁物である。

*3:共通事業所系列の実質化については様々な議論があるが、ここでは簡易的に「共通事業所ベースの名目賃金前年比-持家の帰属家賃を除く総合の前年比」を共通事業所ベースでみた実質賃金とした

所定内給与に大きな動きなし

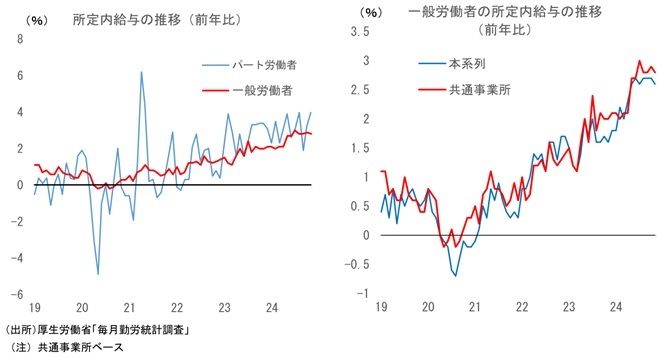

所定内給与は前月から大きな変化はなかった。春闘賃上げの影響を大きく受ける一般労働者の所定内給与(共通事業所ベース)は前年比+2.8%と10月の同+2.9%から僅かに鈍化も、+3%程度の高い伸びを維持している。24年春闘で決まった賃上げの反映については概ね終わっていることから、先行きここから一段の上振れは考えにくく、一般労働者の所定内給与は当面前年比+3%弱程度で推移することが見込まれる。パート労働者の賃金については人手不足の影響や最低賃金の引き上げによりさらに伸びる可能性が高いが、全体を大きく押し上げるほどにはならない。パート、一般を含めた所定内給与全体でみれば前年比+3%程度といったところだろう。

名目賃金は、ボーナスの支給時期である6、7、12月にボーナス動向の影響を大きく受けるが、その他の月については所定内給与の動きに概ね連動する。目先の名目賃金は、好調だったとみられる冬のボーナスの影響で24年12月に上振れた後、25年1~4月に再び前年比+3%程度に戻ることが想定される。なお、25年5月以降は、25年春闘の結果次第ということになる。

物価上振れが実質賃金を抑制。プラス基調定着には時間がかかる

12月の実質賃金については、11月から伸びが高まり、はっきりした増加になると予想している。大幅に上振れた24年夏のボーナスと同様に、冬季賞与についても好調な企業収益を背景として大幅増加が見込まれ、賃金を押し上げるだろう。

一方、25年1月以降については再び実質賃金がマイナスに転じる可能性があり、増加は一時的なものにとどまると見ている。実質賃金が明確なプラス基調で推移することは当面難しいだろう。その背景にあるのは物価の予想以上の高止まりだ。足元では食料品価格が上振れており、先行きも積極的な値上げが続く可能性が高い。円安が予想以上に長期化していることから企業の価格転嫁意欲は依然として強く、今後も食料品価格が物価を押し上げるとみられる。また、電気・ガス代補助金が再度復活することが25年2~4月の物価抑制要因にはなるものの、ガソリン・灯油補助金の縮小によって石油製品価格が上昇することで、かなりの部分が相殺されてしまうだろう。

こうしたことから、CPIコアは、少なくとも25年5月頃までは前年比+3%近い上昇率が続く可能性が高いと予想している。また、賃金の実質化には消費者物価指数の「持家の帰属家賃を除く総合」で見ると上昇率はさらに高く、25年春までは前年比+3%台半ば程度の推移が予想されることにも注意が必要だ。25年度後半に物価は+2%を割り込むとの見方を筆者は変えていないが、目先については上振れを警戒する必要がある(詳しくは再び+3%が視野に入る消費者物価 ~実質賃金の明確なプラス圏浮上には時間がかかる~ | 新家 義貴 | 第一生命経済研究所)。

こうした点を踏まえると、先行きの実質賃金の動向については慎重に見ておいた方が良い。名目賃金は足元で前年比+3%程度、先行きも同程度の伸びで推移することが予想されるが、これでは物価の伸びに届かない可能性が高い。ボーナス支給月である12月については実質賃金が明確にプラスになるが、その他の月については小幅マイナスとなることが多くなるのではないだろうか。実質賃金が明確なプラス基調に至るには物価の鈍化を待つ必要があるが、それには時間がかかるとみられる。

もちろん、25年春闘で賃上げ率が24年からさらに大きく拡大すればその限りではないのだが、そのハードルは高いだろう。深刻化する人手不足や好調な企業収益を背景として25年春闘でも高い賃上げ率が実現するとみられ、足元でも多くの企業経営者が25年春闘での賃金引上げに言及している。もっとも、そこで表明されているのは「高い賃上げの持続・定着」であることが多く、24年対比で一段と賃上げ率を引き上げることまで表明することは少ない。交渉は今後本格化していくことから現時点ではっきりしたことは言えないが、賃上げ率については「24年並み、もしくはやや鈍化」程度を見込むのが妥当と考えている(25年春闘賃上げ率を4.8%と予想。24年は5.33%。詳しくは2025年・春闘賃上げ率の見通し ~春闘賃上げ率は+4.8%、ベア3%と高い伸びを予想。キーワードは「定着」~ | 新家 義貴 | 第一生命経済研究所)。この場合、名目賃金は前年比で+2%台半ば~後半が見込まれるため、実質賃金が明確にプラスになるにはやはり物価の鈍化を待つ必要がある。

実質賃金がプラス圏に至らない状況で消費者が本当に消費を増やすかどうか、不透明感は強い。25年は所得環境の改善によって内需主導の景気回復が実現するとの見方も多いが、個人消費の押し上げについて大きな期待をかけることは避けた方が良いと考えている。