この記事は2025年1月20日に「第一生命経済研究所」で公開された「103万円の壁議論:適正な減税規模を考える」を一部編集し、転載したものです。

目次

依然として乖離の大きい与党案と国民民主党案

年末の協議でまとまらなかった「103万円の壁」の引き上げを巡る議論に関して、引き続き与党と国民民主党との間で協議が進められる予定となっている。年末の税制改正大綱において「123万円」への引き上げを示した与党と、「178万円」を求める国民民主党との間で引き上げ幅をめぐって依然として大きな乖離がある状況だ。

耳目を集めているのは課税最低限ラインの引き上げ幅だが、実際には与党案と国民民主党案では引き上げ“幅”だけではなく、引き上げ“方”も大きく異なっている。ほぼ全ての納税者に影響が及ぶ基礎控除の引き上げによる対応を求める国民民主党に対して、与党案では住民税の基礎控除を引き上げの対象外としているほか、半分を給与所得控除の最低限引き上げによって行う内容だ。給与所得控除最低限の引き上げは年収190万円までの人にしか減税影響が及ばない。引き上げ幅の違いもさることながら、引き上げ方の違いの大きさが、減税額の大きな違い(国民民主党:7兆円強、与党案:0.6兆円)を生んでいる。

そして、いずれの「引き上げ方」も、ブラケットクリープ現象などを通じた個人所得税の実効税率上昇の影響(*1)を相殺するための純粋な「制度のインフレ調整」とは形が異なっている。今回の課税最低限の引き上げは家計向け減税としての性格、年収の壁の問題への対応としての性格とともに、「制度のインフレ調整」という性格を有している(詳しくは「基礎控除引き上げの論点整理」(2024年11月5日))。制度のインフレ調整は、控除額などが「名目額」で固定されているために生じる実効税率の上昇を抑えるために行われるものだ。

*1:なお、累進課税形態を取らない定率の住民税所得割でも、控除の引き上げを行わないと実効税率が上昇する。例えば、年収200万円で基礎控除100万円のケースの場合、住民税額=(200-100)×10%=10万円。賃金・物価が10%上がった場合を想定すると、(220-100)×10%=12万円。実効税率はそれぞれ、10/200=5%、12/220=5.45%。

純粋なインフレ調整には給与所得控除や課税所得ブラケットの見直しも必要

毎年インフレ調整を行うアメリカにおいては、課税最低限とともに、課税所得の税率ブラケット(限界税率が引き上がる課税所得の基準額)を引き上げている。これは、物価や賃金に合わせた課税最低限の引き上げのみではインフレ調整として不十分であるためだ。課税最低限のみの引き上げでは、課税所得の増加率がインフレ率を上回ることで、個人所得税の実効税率が上昇することになる。(この点は後のシミュレーションでも示す)

また、日本のケースの場合には、給与所得者に適用される主要な控除は基礎控除と給与所得控除になる。与党案では、給与所得控除に関して最低額のみを引き上げる内容となっている。与党税制改正大綱では「給与所得控除については、給与収入に対する割合に基づき計算される控除であり、物価の上昇とともに賃金が上昇すれば、控除額も増加する。しかしながら、最低保障額が適用される収入である場合、収入が増えても控除額は増加しない構造であるため、物価上昇への対応とともに、就業調整にも対応するとの観点から、最低保障額を現行の55万円から65万円に10万円引き上げる」と説明されている。ただし、給与所得控除は最高額も額面で定められているほか、控除額を計算する際の割合は給与収入の額に応じて変わる(低収入部分ほど収入に対して高率になるように定められている)。なので、実効税率が上がらないように純粋にインフレ調整を行うのであれば、最低額に加えて控除割合のブラケットや最高額の見直しを要することになる。

よって、日本における「純粋なインフレ調整としての引き上げ方」(実効税率上昇を相殺)は、1.基礎控除の引き上げ(所得税、住民税いずれも)、2.給与所得控除の最低額、最高額、控除率の収入ブラケットの引き上げ、3.課税所得の税率ブラケットの引き上げ、が必要になる。

純粋なインフレ調整を行う場合との乖離をシミュレーションで検証

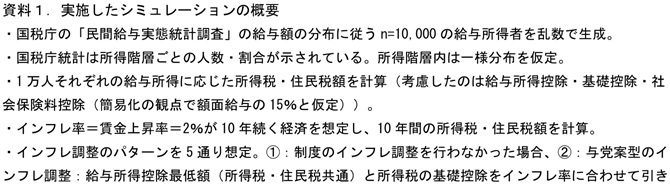

この点を簡単なシミュレーションで示すとともに、アメリカ型のフルスペックのインフレ調整を実施した場合と、既存の与党案の引き上げ方とで、どの程度実効税率や減税幅に違いが出るのかを考えてみたい。行ったシミュレーションの概要は資料1である。

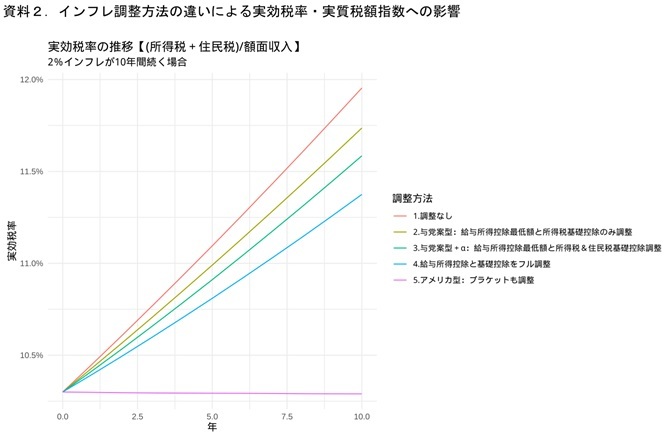

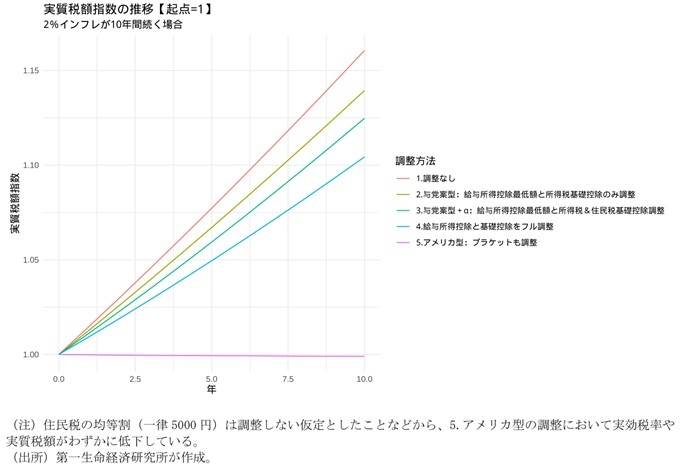

結果が以下の資料2である。①の調整なしパターンの場合には実効税率が上昇していくことが確認できる。また、⑤のアメリカ型のインフレ調整を行った場合には、実効税率は横ばいとなっており、インフレ調整の効果が想定通りに表れている。②~④の各調整を行った場合の実効税率は、①ほどには上昇しないものの、実効税率の上昇を完全に抑えられているわけではない。②の与党案型の場合、インフレによる実効税率上昇抑制分は⑤の7分の1~8分の1程度にとどまっている。なお、④と⑤の乖離(ブラケット調整を含めたケース)が特に大きい。これは課税所得のブラケット調整の影響が大きいというよりは、控除の調整とブラケットの調整の交絡要因が存在することに由来する。

2兆円強程度まではインフレ調整(追加財源不要)の範囲内と試算

ここからはやや粗い試算になるが、実効税率の上昇を相殺するようにアメリカ型のインフレ調整(調整期間の物価上昇率は10%)を実施した場合、減税額はどれほどになるかを考えてみる。今回の与党案では、給与所得控除最低額と所得税基礎控除の引き上げにとどめる、という点で「引き上げ方」の観点ではアメリカ型のインフレ調整には不足している。一方で、「引き上げ幅」については、CPI総合指数の調整であれば10%程度(最後に課税最低限を見直した1995年からのCPI総合指数の伸び率)のところ、基礎的支出項目の物価に合わせた20%を基準としている。与党案の減税額(基礎控除引き上げ+給与所得控除最低限引き上げ相当分)は住民税も含めて0.6兆円程度と示されているので、これを10%基準にすると0.3兆円程度の減税になると考えられる。ここに先のシミュレーション結果で得たインフレ調整方式による差分(与党案で得られる実効税率上昇抑制効果はアメリカ型の7分の1~8分の1程度)を加味すると、10%基準でアメリカ型のインフレ調整を行う場合の減税規模は2兆円強程度という数字になる。

国民民主党案の減税額(7兆円強)がこの額を上回っている一方で、与党案の減税額(0.6兆円)が小さいことも確認できる。与党案が純粋なインフレ調整としては不足しているという議論も可能であろう。政府は税制改正大綱において、大綱の内容以上の控除引き上げ等の場合には追加の財源措置を求める旨を示しているが、フルスペックのインフレ調整に伴う減税額はこれよりも大きいと考えられ、制度のインフレ調整のライン(アメリカ型のインフレ調整方式であれば追加財源不要で減税対象とされる額)は0.6兆円よりも高いところにあると考えている(*2)。

*2:論点として、ブラケットなどの見直しに当たって「10%」という数字を充てることの是非がある。この10%は課税最低限を最後に見直した1995年からの物価上昇率を根拠としている。課税所得のブラケットや給与所得控除のブラケットはこれよりも後に累進性を高める方向で改正されているので起点を1995年に置くことは適当でないかもしれない。ただし、直近の給与所得控除の見直し(2020年)、所得税の課税ブラケットの見直し(2015年)から2023年までの上昇率はそれぞれ5.6%、7.5%である。2024年が2~3%の上昇見込みである点を踏まえても、「10%」が実態から大きく乖離しているわけではないだろう。

今後も踏まえた「インフレ調整の在り方」の整理が求められる

アメリカでは、控除やブラケットについて、毎年インフレに合わせた調整を行っている。インフレ調整が制度に法定されていることから、追加の立法措置は不要だ。調整項目も多岐にわたり、直近2025年分は63項目に上っている。(IRS releases tax inflation adjustments for tax year 2025、昨年10月に公表)。今回の日本の議論は所得税・住民税の基礎控除、給与所得控除のみが対象となっているが、純粋なインフレ調整であればその他の税、控除なども本来議論すべき対象である。

日本においても一定のインフレが今後も定着していくとの見方が広がっている。インフレ調整は今回限りの話題ではない。物価や賃金がようやく上がるようになってきた日本では目新しいトピックだが、諸外国では当たり前のように行われるものであり、本来これほど揉めるべきことでもない。日本でも、公的年金制度においては物価・賃金スライドの仕組みが確立されている。税制周りでもインフレ調整について一定の確立した考え方、枠組みの整理が求められている