日本や世界で同時株安が起きた2022年。物価上昇により各国で金融引き締め政策が加速し、株式市場は厳しい環境が続いた。しかし2023年は風向きが変わりそうだ。米国金融当局は、同年にも利下げに踏み切ると見られており、「超株高」のシナリオにも期待がかかる。本記事では、2022年の株式相場を振り返りつつ、中国のコロナ対策における行動規制緩和にも触れながら、2023年の相場を予測していく。

目次

米国を含め世界株安が起きた2022年

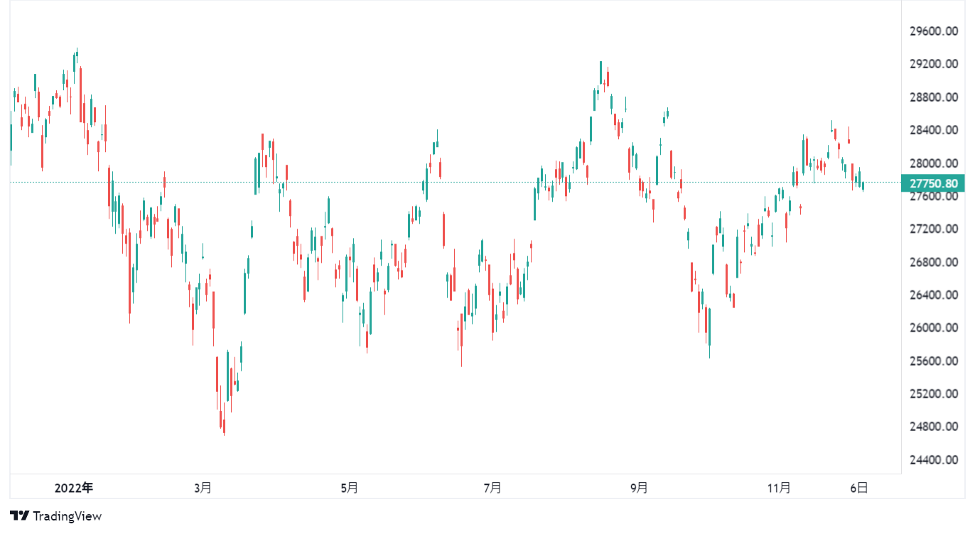

2022年は、年初から日本や米国を含めて世界が株安に見舞われた年だった。主要指数の動きを振り返ってみよう。例えば米国の株式指数「S&P500」は、2021年の高騰から一転、年初より下落基調を見せた。6月中旬の底値から8月中旬までに約17%上昇したが、再び下落基調が継続。10月中旬以降は上昇に転じ11月上旬に急落する場面があったものの11月単月の上昇率として過去最高を記録した。

▽2022年1~11月のS&P500の推移

ただ年初来で見ると12月1日時点で下落となっている。日経平均株価も年初から波乱の幕開けとなった。1月下旬には、米国株の急落につられ約11%下落(対年初比)。年度前半にかけて上値の重い展開が続き、上半期(1~6月)の株価は2021年12月比で8.33%安と6年ぶりの下げ幅となった。10月後半になって株価が盛り返し2ヵ月ぶりに上昇するなど回復傾向を見せている。

▽2022年1~11月の日経平均株価の推移

金利の引き上げが株安につながった

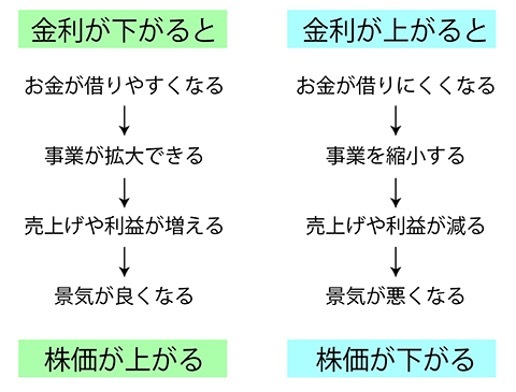

世界的な株価の乱高下の大きな要因となったのが金利の引き上げだ。一般的に株式と金利は、シーソーのような関係にも例えられる。金利が下がれば株価は上がり、金利が上がると株価は下がる傾向があるのだ。各国が総じて政策金利を引き上げたのは物価高騰が背景にある。2022年に入り、米国の消費者物価指数(CPI)は前年同月比で大幅に加速し、約40年半ぶりの高い水準が続いた。

▽金利と株価の関係

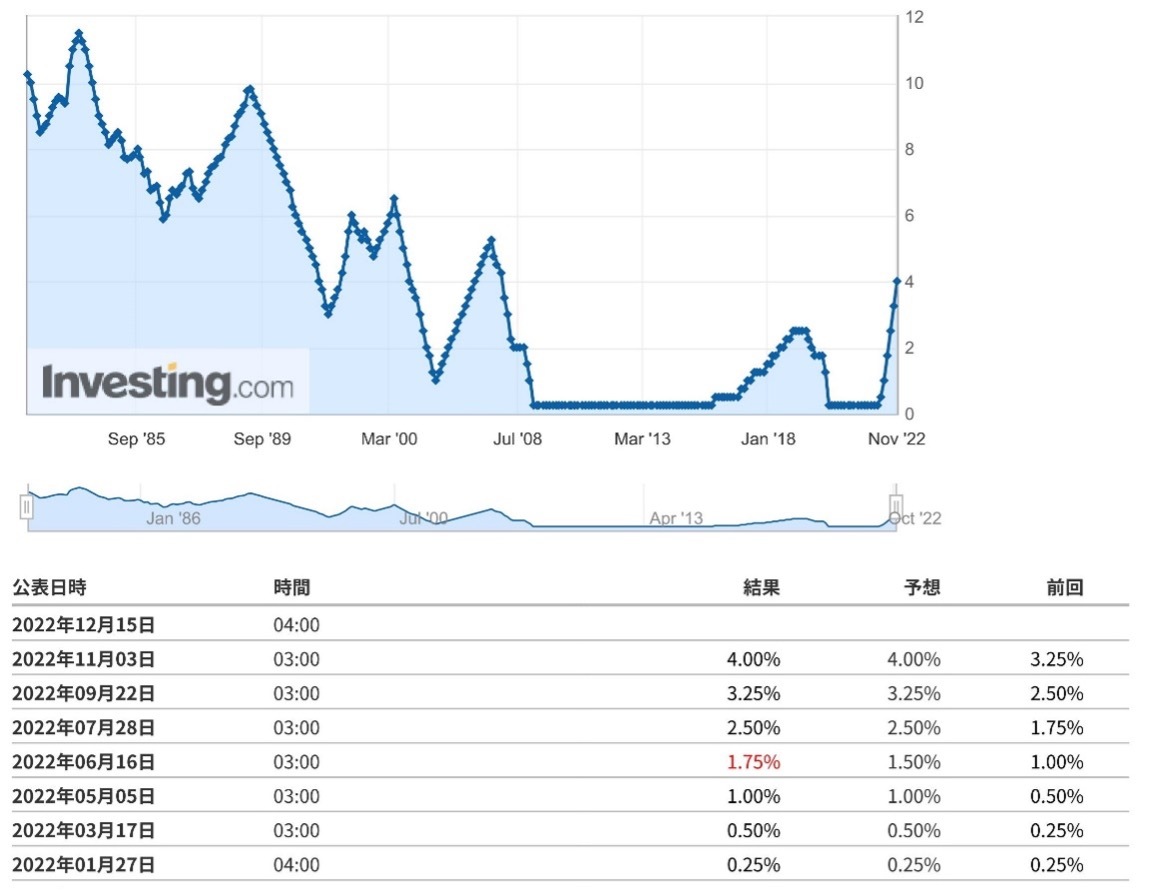

それまで世界的にも新型コロナウイルスの影響によるサプライチェーンの混乱や人手不足によりインフレ傾向にあった。しかし2022年2月下旬に始まったロシアのウクライナへの軍事侵攻で原油価格が高騰し拍車がかかっている。米国の連邦準備制度理事会(FRB)は、同年3月にもゼロ金利政策を解除し、金融引き締めにかじを切った。

その後も利上げペースは緩まず2022年11月までに4会合連続で通常の3倍に相当する0.75%の大幅利上げを決定。欧州中央銀行(ECB)や英国中央銀行(BOE)も米国同様、急ピッチで利上げを進めてきた。FRBの政策金利であるFFレート(フェデラル・ファンドレート)の変動を見ると、2022年3月に当初の誘導目標0.00~0.25%を0.25ポイント引き上げ、0.25~0.50%とすると決定。

▽米国の金利の動き

同年5月には0.50%の利上げ、6月には27年ぶりに0.75%の大幅利上げを決め、以降4会合連続で0.75%の引き上げを決めた。FFレートの誘導目標は、12月までに年3.75~4.00%まで上昇している。

米国政府は引き上げペースを鈍化

米国政府は、2022年後半にかけて急速な大幅利上げを進めてきた。しかし、「今後、金融政策の引き締めは鈍化する」との見通しが強かった。なぜなら直近のインフレ指標が下振れしており、インフレ抑制の兆候が見られているからだ。2022年10月のCPIは、前年同月比7.7%上昇し、伸び率は4ヵ月連続で減少している。

FRBのパウエル議長は2022年11月30日に「早ければ同年12月の会合で利上げペースの減速」を示唆、実際に2022年12月のFOMCで決定した利上げは0.5%と、これまでに比べて鈍化した。

足元のインフレは、依然として高い状況に変わりないため、市場では利上げが短・中期的に当面の間は続くと予測されている。しかし、2023年にはリセッション(景気後退)入りも指摘されており、米国政府が利下げに踏み切る可能性がある。

金利に対する懸念が後退すれば、超株高に?

物価上昇のピークアウトに加えて金融引き締めの緩和や利下げなど金利への懸念後退は、株式市場にとってプラス材料となる。利下げへの観測が高まったことを好感し、S&P500やナスダック総合指数、ダウ工業株30種平均など米国の株式相場は上昇傾向だ。金融市場の潮目が変われば株価が持ち直し「絶好の買い場」が訪れる可能性も否定できないだろう。

中国におけるコロナ規制緩和も追い風に?

2023年に関しては、中国の株式市場も好転しそうだ。2022年12月に入り、中国政府は北京や上海などにおけるコロナ規制の緩和を発表した。このことを株式市場は好感し、中国株は上昇した。これまでは強いコロナ規制が中国経済の鈍化の懸念を高め、株式にもマイナスの影響を与えていた。

2023年、中国経済が本格的な復活を果たせば、中国の株式市場はもちろん、世界の相場にもプラスの影響を与えるとみられる。旺盛な内需が特徴の中国とビジネスを展開している企業が各国に存在することなどが理由だ。

2023年は株式市場復活か

新型コロナ以降の世界的な株価急騰の反動や、ウクライナ侵攻で急騰した物価を背景に世界的な同時株安となった2022年。物価上昇を抑制するために米国をはじめとする各国が大幅な利上げに踏み切ったことで株価の下落につながった。しかし物価上昇の落ち着きで利上げペースは鈍化の局面を迎えている。米国でインフレがピークアウトすれば世界的にも株価の本格的な上昇も始まると見ていいだろう。

行き過ぎた金融引き締めは、リセッションを招く恐れがある一方、インフレが抑制されていれば利下げの余地も残る。リセッション入りの意識は、市場にとって株高政策への期待が高まることにもつながるため、2023年に相場が「超株高」フェーズに突入できるかどうか注目だ。

そして、コロナ規制の緩和で13億人市場の中国の経済が再びダイナミックに動き出し始めることにも注目したいところだ。

ご投資にあたっての留意点

取引や商品ごとに手数料等およびリスクが異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

外国証券等について

外国証券等は、日本国内の取引所に上場されている銘柄や日本国内で募集または売出しがあった銘柄等の場合を除き、日本国の金融商品取引法に基づく企業内容等の開示が行われておりません。

手数料等およびリスクについて

国内株式等の手数料等およびリスクについて

国内株式等の売買取引には、約定代金に対して最大1.2650%(税込み)の手数料をいただきます。約定代金の1.2650%(税込み)に相当する額が3,300円(税込み)に満たない場合は3,300円(税込み)、売却約定代金が3,300円未満の場合は別途、当社が定めた方法により算出した金額をお支払いいただきます。国内株式等を募集、売出し等により取得いただく場合には、購入対価のみをお支払いいただきます。国内株式等は、株価の変動により、元本の損失が生じるおそれがあります。

外国株式等の手数料等およびリスクについて

委託取引については、売買金額(現地における約定代金に現地委託手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対して最大1.1000%(税込み)の国内取次ぎ手数料をいただきます。外国の金融商品市場等における現地手数料や税金等は、その時々の市場状況、現地情勢等に応じて決定されますので、本書面上その金額等をあらかじめ記載することはできません。

国内店頭取引については、お客さまに提示する売り・買い店頭取引価格は、直近の外国金融商品市場等における取引価格等を基準に合理的かつ適正な方法で基準価格を算出し、基準価格と売り・買い店頭取引価格との差がそれぞれ原則として2.50%となるように設定したものです。

外国株式等は、株価の変動および為替相場の変動等により、元本の損失が生じるおそれがあります。

投資信託の手数料等およびリスクについて

投資信託のお取引にあたっては、申込(一部の投資信託は換金)手数料をいただきます。投資信託の保有期間中に間接的に信託報酬をご負担いただきます。また、換金時に信託財産留保金を直接ご負担いただく場合があります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なるため、本書面上その金額等をあらかじめ記載することはできません。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該金融商品市場における取引価格の変動や為替の変動等により基準価額が変動し、元本の損失が生じるおそれがあります。

この資料は、東洋証券株式会社が信頼できると思われる各種のデータに基づき投資判断の参考となる情報提供のみを目的として作成したもので、投資勧誘を目的としたものではありません。また、この資料に記載された情報の正確性および完全性を保証するものでもありません。また、将来の運用成果等を保証するものでもありません。この資料に記載された意見や予測は、資料作成時点のものであり、予告なしに変更することがありますのでご注意ください。この資料に基づき投資を行った結果、お客さまに何らかの損害が発生した場合でも、東洋証券株式会社は、理由の如何を問わず、一切責任を負いません。株価の変動や、発行会社の経営・財務状況の変化およびそれらに関する外部評価の変化等により、投資元本を割り込むことがありますので、投資に関する最終決定は、お客さまご自身の判断でなされるようお願い致します。この資料の著作権は東洋証券株式会社に帰属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようにお願い致します。

◇商 号 等:東洋証券株式会社 金融商品取引業者 関東財務局長(金商)第121号 ◇加 入 協 会:日本証券業協会、一般社団法人第二種金融商品取引業協会 ◇本 社 所 在 地:〒104-8678 東京都中央区八丁堀4-7-1 TEL 03(5117)1040 https://www.toyo-sec.co.jp/