高額医療費はたとえば年収156~370万円で70歳以上の場合、自己負担限度額は5万7,600円です。しかし、年齢や収入によって高額医療費がいくらから負担してもらえるかは異なります。本記事では以下のような疑問について解説します。

「高額医療費っていくらから負担してもらえる」

「高額療養費制度の申請方法は?注意点は」

「高額療養費制度以外に一緒に利用できる制度は」

記事前半では受診者が負担する上限の高額医療費について、後半では高額療養費制度の申請方法や他の関連制度について解説するので、ぜひ参考にしてください。

この記事により医療費の自己負担限度額について理解し、お金の不安を少しでも取り除いていきましょう。

高額医療費に手厚い「高額療養費制度」

大きな病気やケガになると不安になるだけでなく、お金の問題まで心配になるかもしれません。そこで「高額療養費制度」が頼りになります。

「高額療養費制度」は、1ヵ月間に支払う医療費が一定の限度額を超えた場合、超過分が払い戻される仕組みです。個人の年齢や収入に応じて、医療費の負担が過度にならないように、1ヵ月間の医療費に上限を設けています。

一般的に医療費の負担を軽減する制度は、「国民皆保険制度」です。「国民皆保険制度」は、国民全員が公的な医療保険に加入し、保険料を支払うことで病気や事故のときのお互いの医療費負担を軽減します。

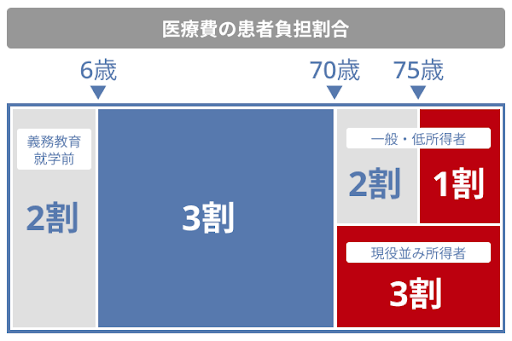

年齢や所得に応じて医療機関で支払う負担額は以下の通りです。

通常、6歳(義務教育就学後)から70歳未満の人の医療費の負担割合は3割です。この制度のおかげで、風邪や虫歯などで医療機関を受診しても、支払う金額は医療費の3割(1割または2割)に抑えられます。

ただし入院したり手術したりすると、医療費自体が高額になり患者の負担が増えるかもしれません。そこでさらに負担を軽減するためにできた制度が「高額療養費制度」です。

高額医療費をサポートする高額療養費制度の条件は?

高額療養費制度の具体的な要件を詳しく見ていきましょう。

| 期間 | 限度額 | 対象者 |

|---|---|---|

| ある月の1日から末日までの1ヵ月間 | 年収、年齢、診察のタイミングによって異なる ・69歳以下 ・70歳以上 |

健康保険の加入者(国民健康保険・健康保険組合・全国健康保険協会等)全員 |

高額療養費制度の対象となる期間と対象者

高額療養費制度の対象となる期間は、「ある月の1日から末日までの1ヵ月間」です。入院が長期にわたり月をまたぐ場合には、該当する月ごとに限度額を計算し、申請しなければなりません。医療費は入院ごとではなく、1ヵ月ごとに申請します。

たとえば2023年6月21日から7月10日まで入院したケースを考えてみましょう。高額療養費制度は「月ごとに限度額を計算」するため、6月分と7月分に分けて申請します。自己負担の上限額が5万7,600円の人が以下の医療費がかかる場合、自己負担額の合計は以下の通りです。

- 6月分の医療費総額 19万→上限の5万7,600円のみ

- 7月分の医療費総額 5万→5万7,600円 - 5万 = 7,600円

つまりこのケースの入院における高額医療費は合計で5万7,600円+7,600円=65,200円です。

対象者は、健康保険の加入者(国民健康保険、健康保険組合、全国健康保険協会等)全員です。すでに紹介したように日本は「国民皆保険制度」を採用しており、誰もが何らかの保険に入っているので、高額療養費制度は基本的に誰でも適用されます。

ただし具体的な規定や条件は、加入している健康保険によってさまざまです。

高額医療費の自己負担の限度額はいくら?

限度額は年収や年齢、診察したタイミングによって異なり、大きくは69歳以下と70歳以上に分けられます。

誰もが安心して医療を受けられるよう世代間の公平性を確保するため、所得に応じた限度額が設定されており、定期的に見直されています。

2017年8月以降、70歳以上の人の医療費の限度額は段階的に見直されることが決まりました。ただし69歳以下の限度額には変更はありません。

1.69歳以下の人の高額療養費の限度額

<69歳以下の人の上限額>

| 適用区分 | 1ヵ月の高額療養費の上限額(世帯ごと) |

|---|---|

| ア:年収約1,160万円以上 健保: 標準報酬月額(※)83万円以上 国保:旧ただし書き所得901万円超 | 25万2,600円 + (医療費- 84万2,000) x 1% |

| イ:年収約770万円~約1,160万円 健保: 標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円 | 16万7,400円 + (医療費- 55万8,000) x 1% |

| ウ:年収約370万円~約770万円 健保: 標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円 | 8万100円 + (医療費- 26万7,000) x 1% |

| エ:年収約370万円未満 健保: 標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下 | 5万7,600円 |

| オ:住民税非課税者 | 3万5,400円 |

※標準報酬月額:従業員が企業や組織で働いて得る月給や基本給を指し、従業員の職位や役職や経験、業績などに基づいて設定される一定の金額です。

たとえば年収600万である67歳Aさんが、2023年4月に入院して手術を受けた医療費の合計が40万円のケースを考えてみましょう。

Aさんの適用区分はウで、自己負担の限度額は以下のように計算できます。

8万100円+(40万円-26万7,000円)×1% = 8万1,430円

かかった医療費40万円に対し、自己負担額の上限は8万1,430円です。

2.70歳以上の人の高額療養費の限度額

<70歳以上の人の上限額(2017年8月から2018年7月診療分まで)>

| 適用区分 | 外来(個人ごと) | 1ヵ月の上限額(世帯ごと) |

|---|---|---|

| 年収約370万円以上 標準報酬月額28万円以上 課税所得145万円以上 | 5万7,600円 | 8万100円 + (医療費- 26万7,000) x 1% |

| 年収156万~約370万円 標準報酬月額26万円以下 課税所得145万円未満等 | 1万4,000円 (年間最大 14万4,000円) | 5万7,600円 |

| Ⅱ:住民税非課税世帯 | 8,000円 | 2万4,600円 |

| Ⅰ:住民税非課税世帯 (年金収入80万円以下など) | 1万5,000円 |

<70歳以上の人の上限額(2018年8月診療分から)>

| 適用区分 | 外来(個人ごと) | 1ヵ月の上限額(世帯ごと) |

|---|---|---|

| 年収約1,160万円以上 標準報酬月額83万円以上 課税所得690万円以上 | 25万2,600円 + (医療費- 84万2,000) x 1% | |

| 年収約770万円~約1,160万円 標準報酬月額53万円以上 課税所得380万円以上 | 16万7,400円 + (医療費- 55万8,000) x 1% | |

| 年収約370万円~770万円 標準報酬月額28万円以上 課税所得145万円以上 | 8万100円 + (医療費- 26万7,000) x 1% | |

| 年収156万~約370万円 標準報酬月額26万円以下 課税所得145万円未満等 | 1万8,000円 (年間最大 14万4,000円) | 5万7,600円 |

| Ⅱ:住民税非課税世帯 | 8,000円 | 2万4,600円 |

| Ⅰ:住民税非課税世帯 (年金収入80万円以下など) | 1万5,000円 | |

たとえば年金受給者で年収170万である73歳Bさんの場合、2017年10月の自己負担上限額は5万7,600円です。期間は短いのですが2017年8月から2018年7月診療分までと2018年8月以降の診療分では限度額が異なります。

高額医療費の負担を軽減する高額療養費制度の申請方法2つのパターン

高額療養費制度を利用する場合、所属する健康保険(公的医療保険)に申請書を提出しなければなりません。ただし申請期限は「診療を受けた月の翌月の初日から2年間」ですので、必ず期間内に申請しましょう。

また申請を忘れてしまった場合でも、2年以内であればさかのぼって申請できます。もし入院や手術などで高額な医療費を支払ったことがある場合は、加入する健康保険に確認してみるとよいでしょう。

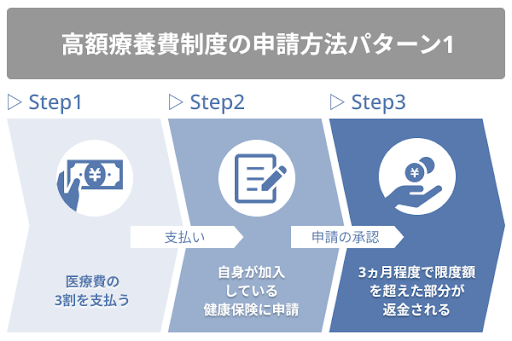

1.医療費を先払いし、後から申請

医療費を支払った後に申請する場合は、以下の3ステップです。

- 1.医療費の3割を支払う

- 2.自身が加入している健康保険に申請

- 3.申請が承認されると3ヵ月程度で限度額を超えた部分が返金される

2.の申請は、自身が加入している健康保険(たとえば健康保険協会や国民健康保険など)に対して支給申請書を提出するか郵送することが必要です。

健康保険協会(協会けんぽ)の場合、「健康保険高額療養費支給申請書」を健康保険協会の公式ウェブサイトからダウンロードして協会けんぽ支部に提出します。

国民健康保険に加入している場合、申請手続きは地方自治体によって異なる場合があるので、お住まいの市区町村の国民健康保険窓口に問い合わせるとよいでしょう。たとえば、東京都世田谷区の場合、診療月から約3ヵ月後に通知が届き、窓口または郵送で申請手続きを行います。

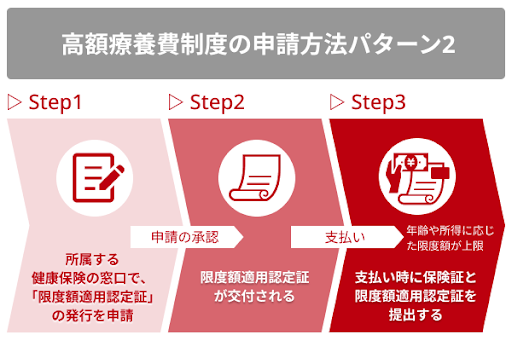

2.事前申請

医療費を支払う前に申請する場合は、以下3ステップです。

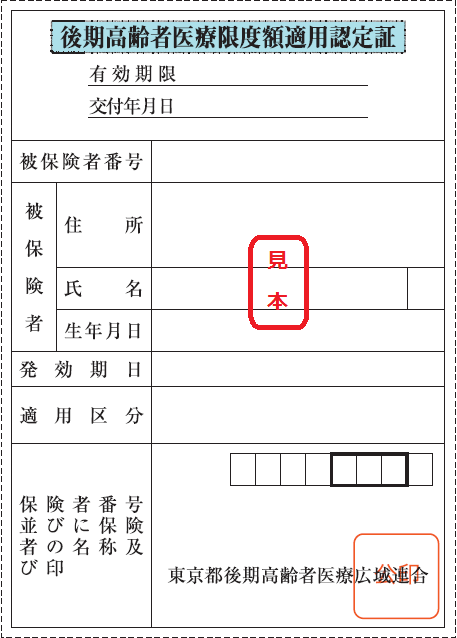

- 1.所属する健康保険の窓口で、「限度額適用認定証」の発行を申請する

- 2.申請が承認されると、限度額適用認定証が交付される

- 3.支払い時には保険証と限度額適用認定証を提出し、支払う(支払額は年齢や所得に応じた限度額が上限)

限度額適用認定証の交付を依頼する手続きは69歳以下が対象であり、70歳以上の人の支払額は自動的に限度額までとなります(※収入による違いはあります)。

どちらの申請方法を選んでも自己負担額は変わりません。しかし、入院や手術など予定が決まっている場合は「限度額適用認定証」の利用が便利です。

高額療養費制度の申請方法や必要書類は、加入している健康保険によって異なる場合があります。また所得ごとの自己負担の上限額も健康保険によって独自の規定があるので、事前に加入している健康保険に確認しておきましょう。

高額医療費を支払う上で押さえておきたい4つのポイント

高額療養費制度を利用する際には、知っておきたい重要なポイントが4つあります。1つひとつ見ていきましょう。

ポイント1. 高額療養費は世帯合算が可能

医療機関ごとの自己負担額が高額療養費制度の限度額を超えなくても、以下の条件に1つでも該当する場合は、自己負担額を月単位で合算することができます。

- 複数の医療施設で支払った自己負担額

- 同一医療施設内の異なる診療場所(入院や外来など)で支払った自己負担額

- 同じ公的医療保険に加入している同一世帯の人が支払った自己負担額

ここでの「同一世帯」とは、同じ健康保険に加入する人を指します。同じ家族であっても、共働き夫婦や親子で別々の健康保険に加入している場合は、同一の世帯とは見なされず、医療費の合算はできません。

さらに、後期高齢者医療制度の対象となる75歳以上の被保険者の場合も、異なる健康保険に加入するため、医療費を合算できない点は同様です。

また69歳以下の受診については、2万1,000円以上の自己負担額のみ合算可能であることに留意してください。

ポイント2. 公的医療保険が適用しない医療費は高額療養費の対象外

高額療養費の対象となるのは、公的医療保険が適用される治療費のみです。公的医療保険の対象外である治療費については完全な自己負担となり、高額療養費には適用されません。

公的医療保険の対象費用と非対象費用の区分は、以下の通りです。

| ■対象費用 | ■非対象費用 |

|---|---|

| ・診察や検査の費用 ・処置や手術に伴う費用 ・入院や看護に関する費用 ・在宅療養や訪問看護にかかる費用 ・処方箋に基づく薬代 ・帝王切開による出産費用 ・一般的な不妊治療に伴う検査や排卵誘発注射など | ・患者が希望した場合の差額ベッド代 ・入院時の食事代 ・自然分娩に伴う出産費用 ・先進医療 ・国内未承認の抗がん剤などを用いた自由診療 ・高度生殖医療(人工授精、体外受精などの不妊治療) ・歯のインプラント治療など |

公的医療保険の対象外となる治療には、さまざまな種類があります。特に不妊治療や抗がん剤治療などは公的医療保険の適用が制限される場合があり、自己負担額が発生する可能性があるので注意が必要です。

さらに、国から認定された先進医療については、高額な技術料がかかることがあります。これらの費用は全額自己負担となる場合があるので、慎重に検討しリサーチしましょう。

先進医療とは、難しい病気や状態を治療するために用いられる高度な技術や治療方法を使う医療です。一般的な医療では対応できないような特殊なケースに使われます。

たとえばがんや白内障、子宮腺筋症、頭蓋・顔面の変形性疾患、閉そく性動脈硬化症またはバージャー病、家族性アルツハイマー病などに対して特別な治療方法が使われます。

先進医療の治療で使われるのは、新しい薬や手術方法、高度な機械です。病気やけがの状態によっては非常に効果的であり、うまく治療が進むことがあります。

しかし、先進医療は一般的な医療よりも高度で複雑なため、通常の医療よりも高い費用がかかることも多いようです。特別なケースで使われるものであり、医師や専門家が慎重に判断し、必要な場合にのみ利用されます。

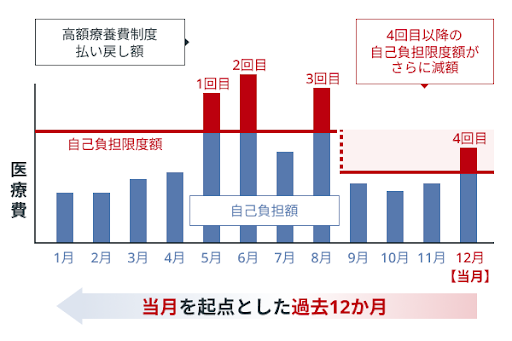

ポイント3.高額療養費を複数回利用した場合は多数回該当が適用

「多数回該当」とは、過去12ヵ月間に3回以上高額療養費制度を利用した場合の特例制度です。この場合、4回目以降の自己負担限度額がさらに減額されます。

たとえば年収約370〜770万円の人の場合、通常は「8万100円 + (医療費 - 26万7,000円)× 1%」で自己負担限度額が計算されます。しかし入退院を繰り返して治療が長期にわたり、多数回該当となる場合、自己負担額の上限は一律4万4,000円です。

つまり治療期間が長期になっても、医療費の自己負担をさらに軽減する仕組みですが、年齢や所得によって、多数回該当の適用額は変わります。

ポイント4.「限度額適用認定証」の事前発行がおすすめ

高額療養費制度は、自己負担限度額を超えた医療費が後から払い戻される制度です。通常の制度では払い戻しまでに約3ヵ月かかるため、一時的に高額な医療費を負担しなければなりません。

そこで、事前に高額療養費制度を利用するために用いられる方法が「限度額適用認定証」です。限度額適用認定証は、医療機関を受診する際に保険証と一緒に提示すれば、その時の医療費が自己負担限度額までに抑えられます。

つまり、限度額適用認定証を利用すれば、後から申請する手間が不要で、支払う額は最初から高額療養費制度が適用された自己負担分だけです。

限度額適用認定証の発行方法は、健康保険に加入している会社員ならば「協会けんぽ」に、自営業やフリーランスで国民健康保険に加入している場合は「居住地の都道府県もしくは市区町村役場」に申請することで取得できます。

高額医療費の負担を軽減する高齢療養費制度以外に利用できる制度3つ

高額療養費制度では、医療費の立て替えをせずに事前に申請すれば利用できます。しかし実際には急に入院が必要になり時間的な余裕がない場合も多いものです。そこで、高齢療養制度と併せて使える制度を3つ紹介します。

1.高額療養費貸付制度

「高額療養貸付制度」とは、高額療養費として受け取る予定の金額の約8~9割を、無利息で借りられる制度です。

もし限度額適用認定証を提出しない、つまり事前申請しないで受診した場合、医療費をいったん自分で支払う必要があります。支払う金額によっては家計にとって大きな負担になるかもしれません。

しかし高額療養費貸付制度を利用すれば、高額療養費の支給予定額の一部を事前に借りることができ、家計の負担を軽減できます。高額療養費制度の事前申請の結果が分かるのは早くても申請してから約3ヵ月なので、制度の利用を検討するとよいでしょう。

ただし高額療養費貸付制度の利用可能な金額は、加入している公的医療保険によって異なるため、別途、加入する健康保険に詳細を確認する必要があります。

2.高額療養費受領委任払制度

「高額療養費受領委任払制度」とは、高額療養費として支給される金額が、医療機関に直接支払われる仕組みです。医療機関での支払い額が高額療養費の自己負担限度額までに抑えられます。

ただし、全ての公的医療保険で高額療養費受領委任払制度に対応できるわけではないため、詳細は自身で受診する医療機関に確認する必要があります。

3.医療費控除

「医療費控除」とは、税金の負担を軽減するための所得控除の1つです。年間の医療費の自己負担額が10万円を超える場合、超過分と同額が所得税や住民税の課税対象となる所得から差し引かれます。

たとえば年間の医療費の自己負担が15万円だった場合、課税所得から差し引かれる額は5万円です。その結果、所得税や住民税の計算対象となる所得が減少し、税金の負担が軽減されます。

障がいのある人が利用できる高額医療費を助成する制度

高額医療費がかかる入院や手術をする時点ですでに障がいを持っている人もいるでしょう。障がいのある人が利用できる医療費助成制度を2つ紹介します。

自立支援医療制度

自立支援医療制度は、心身の障がいを治療するための医療費の自己負担を軽減するための公費負担医療制度です。

この制度は主に以下の3つに分かれています。

- 精神通院医療:精神疾患の治療を対象

- 更生医療:18歳以上の方の身体障害などの治療を対象

- 育成医療:18歳未満の方の身体障害などの治療を対象

精神通院医療は都道府県や指定都市で実施されており、更生医療と育成医療は市町村で実施されている制度です。各制度で設定されている自己負担上限額は、患者の所得に応じて異なります。

詳しい所得区分、負担上限額、対象者については、厚生労働省の公式ウェブサイトをご覧いただくか、該当する自治体に問い合わせてください。

重度心身障害者医療費助成制度

重度心身障害者医療費助成制度は、重度の心身障がいを持つ人の医療費負担を軽減するための制度です。

この制度は都道府県や市町村によって実施されており、対象となる障がいの程度や制度の内容は自治体ごとに異なります。一部の市町村では、精神障害者保健福祉手帳1級を所持している方も対象です。

たとえば東京都では受給資格が認定されると月額6万円が毎月支給されます。

詳しい情報を知るためには、あなたのお住まいの市町村の障がいに関する福祉課に問い合わせてみてください。

高額療養費制度と併用は可能ですか?

自立支援医療制度や重度心身障害者医療費助成制度は、高額療養費制度との併用が可能ですが、一定のルールがあります。

まず、原則として国が実施している医療費の助成制度である高額療養費制度が最初に適用されます。

その後、高額療養費制度を適用しても自己負担する医療費がある場合に、都道府県や指定都市、市町村が実施している自立支援医療制度や重度心身障害者医療費助成制度の対象となる仕組みです。

高額医療費のよくある質問

Q.高額療養費制度の確定申告は必要ですか?

確定申告は基本的に不要です。高額療養費制度は、自己負担した医療費の一部が還付される制度です。よって確定申告の対象ではなく、所得税や住民税の医療費控除とは異なります。

Q.医療費控除との併用は可能ですか?

医療費控除の対象となるのは、実際に自己負担した金額のみです。年間で支払った医療費から高額療養費制度による還付額を差し引いた金額が医療費控除の対象となるかどうかを確認する必要があります。

医療費控除は、所得が200万円以上の場合、年間の医療費の自己負担額が10万円を超えていれば、高額療養費制度と医療費控除を併用可能です。

配偶者や親族が1年間で一定額以上の医療費を支払った場合に、確定申告をすることで所得税や住民税の控除を受けられる制度です。高額療養費制度を利用した人でも医療費控除を受けられますが、注意点があります。

高額療養費制度が利用できる対象の医療費は、健康保険適用の医療費のみです。高度医療や自由診療などの保険適用外の医療費については対象ではありません。

Q.高額療養費制度はいつまでさかのぼれるのでしょうか?

「診療を受けた月の翌月の初日から2年間」であれば有効です。過去に高額の医療費を支払った場合は見直すことをおすすめします。

Q.高額療養費制度は申請しなくても自動的に戻ってくるのでしょうか?

健康保険によっては、申請手続きなしで高額医療費が自動的に振り込まれるケースがあるようです。ただし、全ての医療保険がその対応をしているわけではありません。

「申請をしなかったために高額医療費を受け取り損ねた」といった事態を防ぐためにも、自己負担限度額を加入する健康保険に確認し、事前もしくは事後に申請をしましょう。

Q.複数科の受診をして、合計額が自己負担限度額を超える場合は、高額療養費の請求はできますか?

複数の診療科にわたる医療費も合算してまとめて高額療養費として申請が可能です。

ただし医科と歯科、入院と外来では医療機関から健康保険へ提出する請求書が違いますが、窓口負担について次の2つのケースの場合、合算して請求できます。

- 69歳以下:2万1,000円以上のもの

- 70歳以上:窓口負担の金額に関わらない

複数の科で受診をしていて、医療費が多くかかるようであれば高額療養費制度が使えるかもしれませんので試算してみましょう。

Q.入院期間が2ヵ月にまたがりましたが、申請書は1枚の提出で問題ないでしょうか?

申請書は1ヵ月ごとに1枚必要です。

高額医療費の支給は1ヵ月ごとに行われます。入院期間が2ヵ月にまたがる場合は、診療月ごとに申請書を提出し、月ごとに自己負担限度額を超えた金額が払い戻されます。

高額医療費の支払いを検討している方は専門家への相談がおすすめ

高額療養費制度は複雑です。受診期間や年齢によって上限額が異なるだけでなく、医療費として適用できない治療もあります。また恩恵を受けられる他の制度もあるかもしれませんが、自力でリサーチするには限界があるでしょう。

高額医療費に関するお金の問題については、横断的な知識を持ったプロにまとめて相談するのも1つの方法です。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!