シンカー:日銀短観では企業の景況感の改善が確認された。しかし、先行きへの警戒感はまだ残っているようだ。東京都議会選挙で自民党が大敗し、国政への影響を限定的にするため、安倍政権は消費者を含めた景況感を上振れさせ、政策の明確な結果を出すことが急務になったとみられる。デフレ完全脱却を含めた景況感の上振れには、賃金上昇が強くなる必要があり、時間がかかる。憲法改正を成功させるため、次回の衆議院選挙に勝利するためにも、景況感の上振れは必要であり、選挙で消費税率の再引き上げを政権が掲げることがより難しくなったと考える。次回の消費税率引き上げが予定通り行われる可能性は75%から60%に低下したと考える。必要に応じて追加的な景気対策を実施し、財政政策は増税・緊縮より緩和的な景気重視型となり、国民の生活を支援する姿勢がより強くなるとみられる。

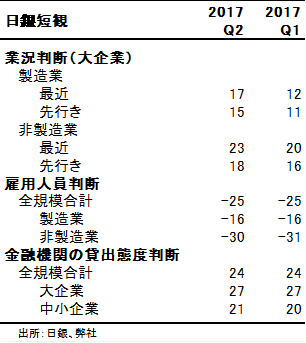

4-6月期の日銀短観大企業製造業業況判断DIは+17と、1-3月期の+12から3四半期連続で改善した。IT関連財を中心とする生産・在庫循環がグローバルで好転し、ドル・円も想定レート(2017年度下期で108.27円)より円安で、日本の生産・輸出も強く持ち直してきたことが、景況感の改善につながった。4-6月期の大企業非製造業業況判断DIも+23と、10-12月期の+20から2四半期連続で改善した。株価が持ち直し、失業率が3%前後まで低下した雇用環境の改善とあわせて、消費者心理が改善し、2014年4月の消費税率引き上げの下押しをようやく乗り越えてきた。日本企業の売上高経常利益率は、製造業と非製造業ともに、過去最高の水準まで改善してきた。これまではリストラなどのコスト削減の貢献が大きかった。今後は新製品やサービスの投入などによりトップラインの増加によって利益率の上昇を維持できるのかが焦点となってくる。2017年度の売上高や経常利益の計画は全般的に上方修正となっている。

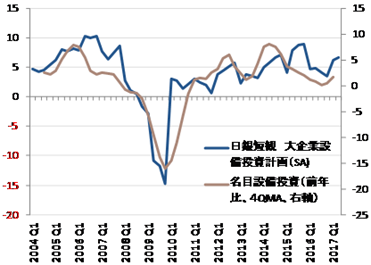

4-6月期の全規模全産業の雇用人員判断DIは-25と人手不足が更に強くなり(1-3月期からDIに変化はないが、季節性を考慮すれば、不足感が強まった)、新年度入り後の企業の採用活動は強さを増していると考えられる。深刻な人手不足の中で、利益率の上昇を維持するため、企業は効率化と省力化を設備・機器・システムへの投資で進めなければならなくなっている。ロボティクス・AI・IoTなどの産業の大きな変化も追い風になってきている。2017年度の大企業全産業の設備投資計画は前年比+0.6%から同+8.0%まで大きく上方修正された。日銀は4月の展望レポートで、景況判断を「緩やかな回復基調を続けている」から「緩やかな拡大に転じつつある」へ上方修正した。7月20日の金融政策決定会合での展望レポートでは、「緩やかに拡大している」へ更に上方修正される可能性が高い。「拡大」は需要超過の領域に入りながら、景気が引き続き上向いていることを示す。需要超過の中で、生産性の上昇を目指す投資活動が強くなった時に、経済成長率が強くなる好循環が生まれる。そのような好循環、すなわちデフレ完全脱却の力が強くなるまで、もう一息のところまで来ているようだ。

日銀はリスク要因として、「米国経済の動向やそのもとでの金融政策運営が国際金融市場に及ぼす影響、中国をはじめとする新興国・資源国経済の動向、英国のEU離脱問題の帰趨やその影響、金融セクターを含む欧州債務問題の展開、地政学的リスク」を挙げている。短観では、企業も日銀と同様の警戒感をまだ持っていることが確認された。7-9月期の先行きDIが、大企業製造業が+15へ、大企業非製造業で+18への悪化となり、警戒感がまだ残っている。米国の財政・金融政策への不透明感と残る円高懸念が製造業の、将来的な雇用確保への不安感が非製造業の先行き業況感改善への重しとまだなっているようだ。「経済・物価ともに下振れリスクの方が大きい」というリスクバランスを日銀が中立化させることはまだ難しいだろう。先行きDIは悪化を示してきたが、実際のDIは改善する形が続いている。グローバルな景気循環は好転しており、これから発現する景気対策の効果を含め内需の拡大の力が強くなる方向性はしっかりしており、様々な不透明要因がクリアになっていくに従い、企業の業況感は好転するアップサイドは大きいとみられる。

東京都議会選挙で自民党が大敗し、国政への影響を限定的にするため、安倍政権は消費者を含めた景況感を上振れさせ、政策の明確な結果を出すことが急務になったとみられる。デフレ完全脱却を含めた景況感の上振れには、賃金上昇が強くなる必要があり、時間がかかる。改憲勢力で三分の二を占める議席を大きく失い、政権の求心力を低下させるリスクがあるため、早期の衆議院の解散・総選挙の可能性は大きく低下したとみられる。改憲の手続きを世論の動向を見ながら進め、来年の通常国会で改憲の発議をした後、年末の衆議院の任期満了が近づく秋に改憲の国民投票と衆議院総選挙が同時に実施されるシナリオがより高まったと考えられる。憲法改正の方向性を撤回すれば、自民党内部での安倍首相の求心力は急激に衰えるリスクがあり、引いても進んでも政権のリスクの大きさは同じであるため、改憲の方向性は維持されるだろう。2019年10月の消費税率引き上げの是非は、そのころまでに決定する必要がある。憲法改正を成功させるため、衆議院選挙に勝利するためにも、景況感の上振れは必要であり、選挙で消費税率の再引き上げを政権が掲げることがより難しくなったと考える。次回の消費税率引き上げが予定通り行われる可能性は75%は60%に低下したと考える。必要に応じて追加的な景気対策を実施し、財政政策は増税・緊縮より緩和的な景気重視型となり、国民の生活を支援する姿勢がより強くなるとみられる。一方、都議会選挙で躍進した勢力は、政権与党の一部である公明党の支持を得る中で、教育の無償化に前向きとなった。憲法改正に教育無償化を含めるなど、国民の支持を高めようとするとともに、都の政策を国がバックアップする体制を整え、都議会選挙で躍進した勢力との協調姿勢を政権が目指す可能性もある。

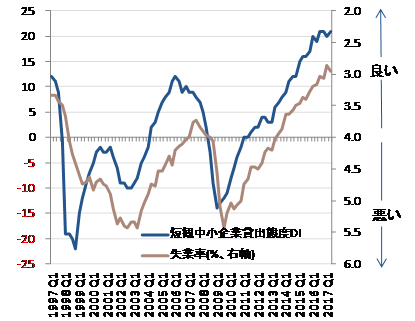

日本経済は生産・在庫サイクルより信用サイクルの影響を強く受けている。日銀短観の中小企業貸出態度DIは、信用サイクルとして、雇用の拡大を牽引するサービス業の動向を表し、失業率に明確に先行することで知られている。日銀のマイナス金利政策が長期化し、金融機関の収益の圧迫や、アパートや消費者ローンへの偏重などへの行政指導など、副作用がみられるかは継続的に注意しなければならない。日銀のマイナス金利政策の副作用があれば、貸出態度の消極化に現われるはずだ。1-3月期の中小企業貸出態度DIは+20と、10-12月期月期の+21から若干低下した。マイナス金利政策が始まる前の昨年10-12月期の+17をまだ大幅に上回っており、副作用は明確には確認できない。そして、4-6月期には再び+21に戻り、堅調である。しかし、マイナス金利政策を含む金融緩和の推進だけでDIが押し上がる局面は終わっており、政府が決定した景気対策の効果の発現や、グローバルな景気・マーケットの安定化など、実態経済の明確な回復が必要になっているようだ。景気対策の効果のこれからの発現を考慮すると、株価等の金融市場の改善にも支えられ貸出態度は引き続き極めて緩和的であり、企業の事業拡大を支援し、失業率の更なる低下、そして賃金上昇を先導する形を維持していると考える。賃金の強い上昇を含めたデフレ完全脱却の動きには更なるDIの上昇が必要であり、マイナス金利政策の副作用の有無を含めて、引き続きDIに注目していく必要がある。

図)短観の結果

図)短観中小企業貸出態度 DI と失業率

図)日銀短観設備投資計画と名目設備投資

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)