シンカー:日銀は、景況判断を上方修正し、物価見通しを下方修正した。物価の好循環が経済成長率の好循環に大きく遅れる形は、1980年代後半のバブル期のように、景気・マーケットを過熱させる方向に作用する。政府・日銀は景気・マーケットの過熱を許容するほど、デフレ完全脱却にコミットメントしていることを過小評価してはいけないと考える。日銀が、堅調なファンダメンタルズを背景に、長期金利の誘導目標を引き上げる必要条件は、リスクバランスの中立化に加え、コア消費者物価(除く生鮮食品)の前年比が1%、ドル・円が120円を超えることであると考える。原油価格がこれまでの想定より弱く、FEDの利上げもより緩やかで、日銀も物価見通しを引き下げ、2%の達成時期を先送りした。これらの条件が満たされ、長期金利の誘導目標が引き上げられるのは、早くても2018年後半と予想し、これまでの予想であった2018年前半から若干後ずれすると考える。日銀は、2%の物価目標の達成まで、どれだけ長くなるとも緩和政策を継続する意思をもっているとみられる。2%の物価目標を取り下げ、緩和の「出口」に向かっていく可能性はほとんどないし、そのような憶測を生むような「出口論」を提示することもないと考える。そもそも、2%の物価目標は政府・日銀の共同目標であり、日銀に委託されているのはその実現の手段であって、日銀がその是非を判断し独断的に撤回することはできないと考えられる。

7月19・20日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む「長短金利操作付き、量的・質的金融緩和」を継続し、日銀当座預金残高の一部の金利を-0.1%程度、長期金利を0.0%程度とする政策の現状維持となった。

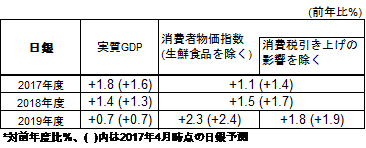

実質GDP成長率は4年連続で潜在成長率を上回るペースが予想されている。日銀は2017・2018年度の実質GDP成長率を+1.8%・+1.4%と予想しており(+1.6%・+1.3%から若干の上方修正)、+0.75%程度とみられる潜在成長率の倍程度のペースである。日銀は4月の展望レポートで、景況判断を「緩やかな回復基調を続けている」から「緩やかな拡大に転じつつある」へ上方修正した。7月20日の金融政策決定会合での展望レポートでは、「緩やかに拡大している」へ更に上方修正された。「拡大」は需要超過の領域に入りながら、景気が引き続き上向いていることを示す。

4-6月期の日銀短観では企業の景況感の改善と活動の活性化が確認された。IT関連財を中心とする生産・在庫循環がグローバルで好転し、ドル・円も想定レートより円安で、日本の生産・輸出も強く持ち直してきたことが、製造業の景況感の改善につながった。株価が持ち直し、失業率が3%前後まで低下した雇用環境の改善とあわせて、消費者心理が改善し、2014年4月の消費税率引き上げの下押しをようやく乗り越えてきたことが非製造業の景況感の改善につながった。日本企業の売上高経常利益率は、製造業と非製造業ともに、過去最高の水準まで改善してきた。これまではリストラなどのコスト削減の貢献が大きかった。

今後は新製品やサービスの投入などによりトップラインの増加によって利益率の上昇を維持できるのかが焦点となってくる。短観では極めて強い人手不足も確認された。深刻な人手不足の中で、利益率の上昇を維持するため、企業は効率化と省力化を設備・機器・システムへの投資で進めなければならなくなっている。2017年度の大企業全産業の設備投資計画は大きく上方修正された。需要超過の中で、生産性の上昇を目指す投資活動が強くなった時に、経済成長率が強くなる好循環が生まれる。デフレ完全脱却の力が強くなる好循環が見えてきた。

物価に対しては、「消費者物価の前年比は、マクロ的な需給ギャップの改善や中長期的な予想物価上昇率の高まり等を背景に、プラス幅の拡大基調を続け、2%に向けて上昇率を高めていく」との予想が日銀政策委員のコンセンサスになってようだ。失業率は3%前後まで低下しており、賃金上昇を伴う内需の回復が、物価を押し上げる好循環までもう一歩のところまで来ている。

しかし、「予想物価上昇率は、先行き上昇傾向をたどると見ているが、企業の賃金・価格設定スタンスが積極化してくるまで時間がかかり、物価が弱めの推移を続ける場合には、予想物価上昇率の高まりがさらに遅れるリスクがある」とも判断されているようで、コア消費者物価の上昇率は2018半ばまでに+1%程度に戻るのが精一杯だろう。

日銀は、2017年度と2018年度の消費者物価指数(除く生鮮食品)を前年比+1.4%・+1.7%と予想していた。物価上昇の遅れにより実現は困難化し、日銀は2017年度を+1.1%程度へ、2018年度を+1.5%程度へ下方修正した。2%の物価目標の達成時期の日銀の予想も「2018年度頃」から「2019年度頃」へ更に先送りされた。

一方、物価の好循環が経済成長率の好循環に大きく遅れる形は、1980年代後半のバブル期のように、景気・マーケットを過熱させる方向に作用する。政府・日銀は景気・マーケットの過熱を許容するほど、デフレ完全脱却にコミットメントしていることを過小評価してはいけないと考える。

日銀はリスク要因として、「米国の経済政策運営やそれが国際金融市場に及ぼす影響、新興国・資源国経済の動向、英国のEU離脱交渉の展開やその影響、金融セクターを含む欧州債務問題の展開、地政学的リスク」を挙げている。短観では、企業も日銀と同様の警戒感をまだ持っていることが確認された。米国の財政・金融政策への不透明感と残る円高懸念が製造業の、将来的な雇用確保への不安感が非製造業の先行き業況感改善への重しとまだなっているようだ。「経済・物価ともに下振れリスクの方が大きい」というリスクバランスを日銀が中立化させることはまだ難しいだろう。

東京都議会選挙で自民党が大敗し、国政への影響を限定的にするため、安倍政権は消費者を含めた景況感を上振れさせ、政策の明確な結果を出すことが急務になったとみられる。必要に応じて追加的な景気対策を実施し、財政政策は増税・緊縮より緩和的な景気重視型となり、国民の生活を支援する姿勢がより強くなるとみられる。

アベノミクスの政策の枠組みが崩れれば、デフレマインドが再び強くなり、デフレ完全脱却が不可能となる。そのため、日銀は政府の政策を支援する体勢を維持し続けるだろう。2%の物価目標が達成され、日銀のバランスシートの拡大が止まり、マイナス金利政策が解除されるのは、2019年10月の消費税率引き上げの影響で遅れ、2021年になると予想している

日銀は、2%の物価目標にはまだ距離があり、デフレ完全脱却の動きを確かにするため、国債買いオペを増額してでも、長期金利を目標である0%に辛抱強く誘導し続ける決意をもっているとみられる。堅調なファンダメンタルズを背景にたんたんと利上げを進めるFEDとの対比が年後半にはマーケットも強く意識し始め、日米金利差からの円安の動きが再開するとみられる。グローバルな景気循環は好転しており、発現しつつある景気対策の効果を含め内需の拡大の力が強くなる方向性はしっかりしており、様々な不透明要因がクリアになっていくに従い、企業の業況感は好転するアップサイドは大きいとみられる。

日銀が、堅調なファンダメンタルズを背景に、長期金利の誘導目標を引き上げる必要条件は、リスクバランスの中立化に加え、コア消費者物価(除く生鮮食品)の前年比が1%、ドル・円が120円を超えることであると考える。原油価格がこれまでの想定より弱く、FEDの利上げもより緩やかで、日銀も物価見通しを引き下げ、2%の達成時期を先送りした。これらの条件が満たされ、長期金利の誘導目標が引き上げられるのは、早くても2018年後半と予想し、これまでの予想であった2018年前半から若干後ずれすると考える。

日銀は、2%の物価目標の達成まで、どれだけ長くなるとも緩和政策を継続する意思をもっているとみられる。2%の物価目標を取り下げ、緩和の「出口」に向かっていく可能性はほとんどないし、そのような憶測を生むような「出口論」を提示することもないと考える。そもそも、2%の物価目標は政府・日銀の共同目標であり、日銀に委託されているのはその実現の手段であって、日銀がその是非を判断し独断的に撤回することはできないと考えられる。

表)日銀展望レポートの政策委員の見通し

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)