シンカー:名目GDP成長率(膨張の力)が国債10年金利(長期金利、抑制の力)を上回るスプレッド(名目GDP成長率-長期金利)の存在が、アベノミクスの特徴であると言える。長期実質金利のマイナス化と合わせ、実体経済より先行する期待の改善、そしてそれを含む株価上昇を持続的にする。株価の上昇が強くなれば、マーケットの期待ROEが上がっていく。しかし、これまでのデレバレッジや貯蓄という企業行動はROEを下げてしまうので、実際のROEは低水準にとどまっている。企業経営者が行動を変えなければ期待が剥落し株価が下落してしまうので、実際のROEを期待ROEに近づける経営に徐々に転じ始めると考えられる。企業経営者が行動を変えれば、企業のデレバレッジ(総需要を破壊する過剰貯蓄、異常なプラスの企業貯蓄率)は止まり、貯蓄をより前向きな企業活動(設備投資や雇用・賃金、研究開発など)に使うことが、実体経済とマーケットの拡大が強くなる好循環に結びついていく。この好循環が、構造改革の成功、イノベーション、生産性の向上、財政再建、そして社会の安定をより確かなものにしていくと考えられる。安倍首相は、アベノミクスの成功のバロメーターとして、そして内閣支持率のよりどころとして、株価を重視していると言われるが、企業のデレバレッジが恒常化したことによる長期的な内需低迷とデフレからの完全脱却にとっては正しいアプローチであると言える。株価が上昇し、企業心理の改善と企業活動の拡大を通じて経済ファンダメンタルズが改善し、デフレ完全脱却に近づく中で、株価が更に上昇していくという好循環までもう一歩のところまで来ている。このメカニズムを日銀は深く理解しているとみられ、デフレ完全脱却(企業貯蓄率のマイナス化)まで、年間6兆円程度のETF買入れは継続すると考える。もしETF買入れが過去に危機対応において増額されたという理由で、危機のリスクが軽減したとして減額した場合、株価の上昇は止まり、2%の物価目標の早期の到達を妨げる政策ミスとなってしまうだろう。

アベノミクスは、三本の矢の政策で期待に働きかけて、企業活動を押し上げ、その力を使ってデフレ完全脱却に向かう枠組みである。

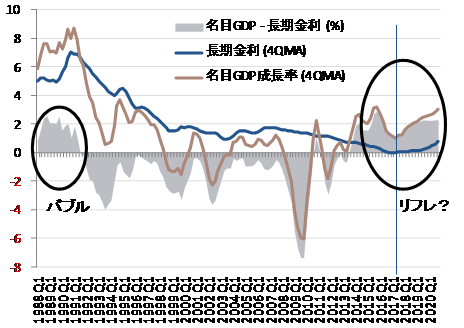

金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDP(膨張の力)と国債10年金利(長期金利、抑制の力)のスプレッド(名目GDP成長率-長期金利)を持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。

経済政策的に縮小が放置されていた名目GDPと総賃金を拡大に転じさせ、名目GDP成長率が長期金利をトレンドとして上回るようになったことが、アベノミクスの最大の特徴であり成果である。

名目GDP成長率が長期金利を下回り、抑制の力が膨張の力より強かったこれまでとは違い、バブル期以来はじめての大きな局面変化をむかえたことを示す。

膨張の力が抑制の力を上回り、デフレ下での「縮小均衡」から、リフレという「拡大均衡」へ転換したことになる。

名目GDPはマネーを拡大させる力で、それが長期金利を上回っていることは、円安への動きを促進することにもなる。

リフレの力を実感し始めることにより、日本経済とマーケットの展望も開け、株価をはじめとしたリスク資産価格の見通しも楽観的になっていくと考えられる。

名目GDP成長率が長期金利を上回るスプレッドがあるということは、あまりに大きなデフレ期待がなければ、実質長期金利(名目長期金利-期待インフレ率)は低下し、マーケットの期待に働きかけ、株式市場と企業活動を刺激する。

長期実質金利がマイナスになると、インフレに弱い資産から強い資産への資金シフトが起こり、リスクマネーの拡大が促される。

景気の気(センチメント)の部分が、政策などに支えられて好調なことが、デフレ完全脱却への動きの原動力となっていく。

景気・マーケットが少しでも悪化すれば政府・日銀が機動的に経済政策によって支えるという安心感と合わせて、実体経済より先行する期待の改善、そしてそれを含む株価上昇を持続的にする。

株価の上昇が強くなれば、マーケットの期待ROEが上がっていく。

しかし、これまでのデレバレッジや貯蓄という企業行動はROEを下げてしまうので、実際のROEは低水準にとどまっている。

企業経営者が行動を変えなければ機体が剥落し株価が下落してしまうので、実際のROEを期待ROEに近づける経営に徐々に転じ始めると考えられる。

政府からの要請ではなかな企業経営者の意識は変わらないが、弱気な姿勢を続ける自社の株価が強気な姿勢に転じている同業他社より弱いことを黙認できないだろうから、企業経営者の意識と行動を変えることになる。

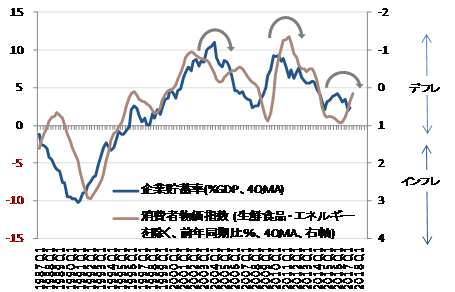

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業経営者が行動を変えれば、企業のデレバレッジ(総需要を破壊する過剰貯蓄)は止まり、貯蓄をより前向きな企業活動(設備投資や雇用・賃金、研究開発など)に使うことが、実体経済とマーケットの拡大が強くなる好循環に結びついていく。

この好循環が、構造改革の成功、イノベーション、生産性の向上、財政再建、そして社会の安定をより確かなものにしていくと考えられる。

安倍首相は、アベノミクスの成功のバロメーターとして、そして内閣支持率のよりどころとして、株価を重視していると言われるが、企業のデレバレッジが恒常化したことによる長期的な内需低迷とデフレからの完全脱却にとっては正しいアプローチであると言える。

アベノミクスは二階建て(強さと持続性)になっており、一階は名目GDPと長期金利のスプレッドを持続的にプラスにしリフレの力を強くすること、そして二階は期待を好転させたまま維持しリフレの力を持続的にすることである。

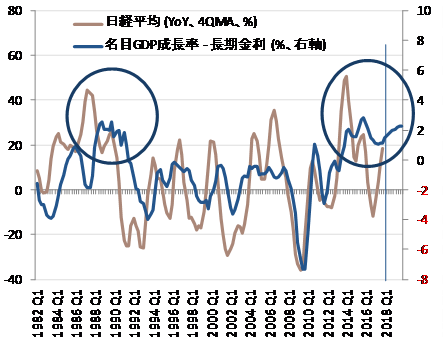

実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。

日経平均はアベノミクス前の2012年の年末の10395円から22937円へ、120.7%も上昇している。

株価が上昇し、企業心理の改善と企業活動の拡大を通じて経済ファンダメンタルズが改善し、デフレ完全脱却に近づく中で、株価が更に上昇していくという好循環までもう一歩のところまで来ている。

2020年度までには企業貯蓄率は通常のマイナスに戻り、総需要を破壊する力が一掃され、デフレ完全脱却を成し遂げることになろう。

このメカニズムを日銀は深く理解しているとみられ、デフレ完全脱却(企業貯蓄率のマイナス化)まで、年間6兆円程度のETF買入れは継続すると考える。

もしETF買入れが過去に危機対応において増額されたという理由で、危機のリスクが軽減したとして減額した場合、株価の上昇は止まり、2%の物価目標の早期の到達を妨げる政策ミスとなってしまうだろう。

図)名目GDP成長率と長期金利

図)名目GDP成長率と長期金利のスプレッドと日経平均の伸び率

図)企業貯蓄率とCPI

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)