要旨

(画像=PIXTA)

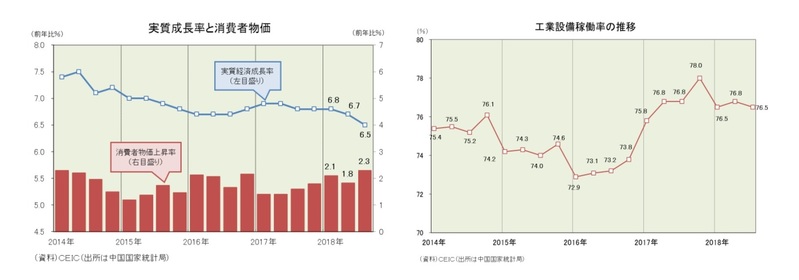

- 18年第3四半期(7-9月期)の経済成長率は実質で前年比6.5%増と、第2四半期(4-6月期)の同6.7%増を0.2ポイント下回り、2四半期連続の減速となった。これは主に第2次産業の不振によるものである。一方、消費者物価はじわじわと上昇率を高めており、第3四半期は前年比2.3%上昇と、第2四半期の同1.8%上昇を0.5ポイント上回った(下左図)。

- 個人消費の伸びはほぼ横ばいで推移している。消費の代表指標である小売売上高は前年比9.0%増と第2四半期の同9.0%増と同じ伸び率だった。自動車や家電類が伸び悩んだ一方、飲食や日用品類が個人消費を下支えする要因となった。今後は、10月に実施された所得税減税や11月11日の「独身の日」の大規模な値引きセールで、消費が盛り上がるか注目される。

- 投資の伸びは引き続き減速した。投資の代表指標である固定資産投資は前年比4.2%増と、第2四半期の同4.5%増を0.3ポイント下回った。これは主にインフラ投資の不振によるもので、背景には中国政府がデレバレッジを進めたことがある。中国政府は既に景気テコ入れに動いており、今後は地方債の前倒し発行や融資の増加で、インフラ投資は持ち直すと見られる。

- 輸出は堅調で、第3四半期は前年比11.7%増と第2四半期の同11.5%増をやや上回った。一方、輸入はさらに好調で輸出を上回る高い伸びを示した。その結果、貿易黒字は前年同期を大きく下回り、成長率を押し下げる要因となった。今後は、米中貿易戦争の影響で輸出の伸びが鈍る一方、関税の引き下げなどの輸入促進策で輸入は高い伸びを維持すると見られる。

- 今後、最も注目されるのは、米中貿易戦争がどのような形で中国経済に影響してくるかである。筆者は「対米輸出」、「工業設備稼働率(下右図)」、「雇用関連指標(失業率と求人倍率)」、「企業家信頼感指数」の4指標の動きに注目している。

(画像=ニッセイ基礎研究所)