中国経済の概況

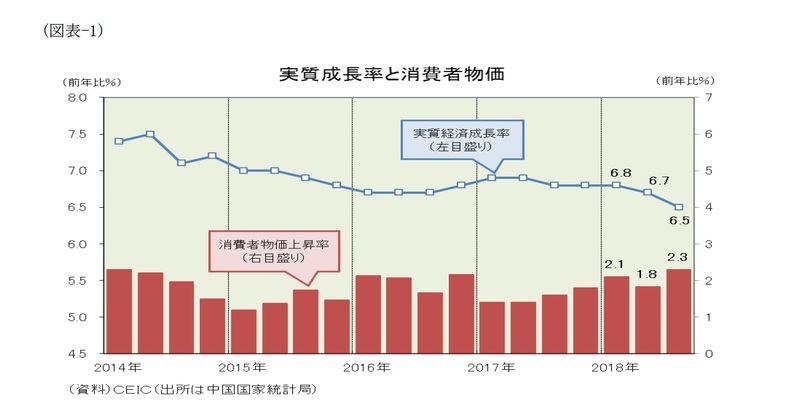

中国経済の成長鈍化が鮮明になってきた。中国国家統計局が10月19日に公表した18年第3四半期(7-9月期)の経済成長率は実質で前年比6.5%増と、第2四半期(4-6月期)の同6.7%増を0.2ポイント下回り、2四半期連続の減速となった(図表-1)。

第3四半期に0.2ポイント減速したのは第2次産業の不振によるもので、第2四半期の前年比6.0%増から第3四半期には同5.3%増へ0.7ポイント低下した。工業が同6.4%増から同5.9%増へ0.5ポイント低下したのに加えて、建築業も同4.0%増から同2.5%増へ1.5ポイントの大幅低下となった。他方、第1次産業は第2四半期の同3.2%増から第3四半期には同3.6%増へ0.4ポイント上昇、第3次産業も第2四半期の同7.8%増から第3四半期には同7.9%増へ0.1ポイント上昇と堅調に推移し、第2次産業の不振を補い経済成長率を下支えする要因となった。第3次産業の内訳では、交通運輸倉庫郵便業が同8.0%増と高い伸びを示した一方、債務圧縮(デレバレッジ)や住宅バブル抑制策の影響を受けた金融業や不動産業は不振で、同4%程度の低い伸びに留まった。なお、第3四半期の国内総生産(GDP)は23兆1938億元で、17年第3四半期(7-9月期)の21兆1596億元を9.6%上回った。名目成長率は、17年第3四半期の同11.2%増を直近のピークとして、4四半期連続で減速してきている。

一方、消費者物価はじわじわと上昇率を高めており、第3四半期は前年比2.3%上昇と、第2四半期の同1.8%上昇を0.5ポイント上回った(図表-1)。内訳を見ると、食品価格は同1.9%上昇と低い上昇率に留まったものの、非食品が同2.4%上昇し全体を押し上げた。世界的なエネルギー価格の高騰で交通燃料が同20.8%上昇したのに加えて、サービス価格も同2.4%上昇となった。ここもとモノよりもサービスの方が高い上昇率を示す傾向が続いており、この第3四半期も家庭サービスが同5.8%上昇、医療サービスが同3.5%上昇、教育サービスが同2.9%上昇することとなった。

消費の動向

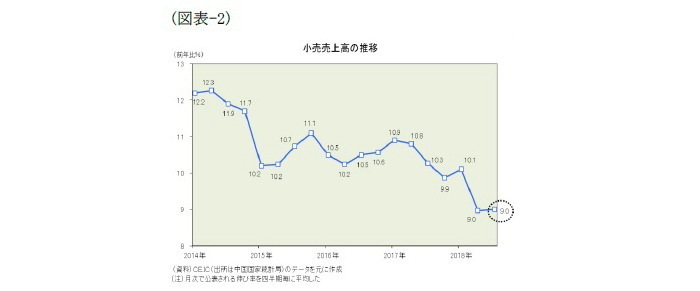

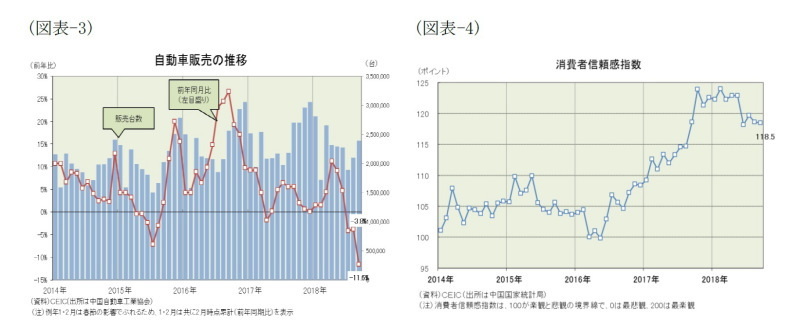

個人消費の伸びはほぼ横ばいで推移している。消費の代表指標である小売売上高を見ると、18年第3四半期の伸び率は前年比9.0%増(推定(1))と、第2四半期の同9.0%増(推定)と同じだった(図表-2)。内訳を見ると、住宅バブル抑制策による住宅販売低迷を背景に、家電類が同3.5%増(推定)と第2四半期の同9.8%増(推定)を大きく下回り、家具類も前年比10.1%増(推定)と第2四半期の同10.9%増(推定)を下回った。また、自動車も15年夏の株価急落時に導入された小型車(排気量1.6L以下)減税が撤廃された影響もあって同4.7%減(推定)の前年割れとなった(図表-3)。一方、飲食は同6.6%増(推定)、食品等は同10.2%増(推定)、日用品類は同15.0%増(推定)と、それぞれ第2四半期の伸び率を上回り、個人消費を下支えする要因となった。

今後の個人消費を考えると、10月には個人所得税の減税(課税最低限:月収3500元から同5000元への引き上げ)が実施されたため、個人消費への好影響が期待される。ここもと足踏み状態の消費者信頼感が回復し、自動車や住宅の販売に好影響する可能性もある(図表-4)。また、11月11日は「独身の日(双11)」で大規模な値引きセールが展開される。電子商取引(EC)はBAT(百度、阿里巴巴、騰訊)を代表とするプラットフォーム企業が新たな消費需要を生み出す流れが続き、第3四半期も前年比20.8%増(推定)と極めて高い伸びを維持した。しかし、第2四半期の同24.8%増(推定)に比べると勢いはやや鈍化しており、「独身の日」が刺激剤となるのか注目したい。

---------------------------------------

(1)中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

投資の動向

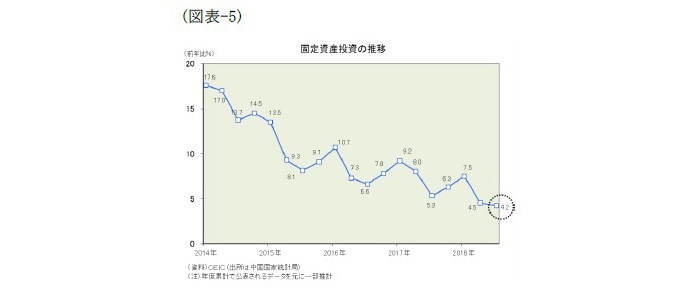

投資の伸びは引き続き減速した。投資の代表指標である固定資産投資(除く農家の投資)を見ると、18年第3四半期の伸び率は前年比4.2%増(推定 )と、第2四半期の同4.5%増(推定)を0.3ポイント下回った(図表-5)。投資が減速した背景には中国政府が「金融リスクの確実な防止・解消」のために債務圧縮(デレバレッジ)を進めたことがある。そして、第3四半期のインフラ投資は同4.6%減(推定)と第2四半期の同1.7%増(推定)から前年割れに落ち込み、投資を下押しする要因となった。また、自動車関連の投資も販売の不振を背景に低迷、1-9月期は同1.7%増と1-6月期の同8.5%増から大きく伸びが鈍化した。

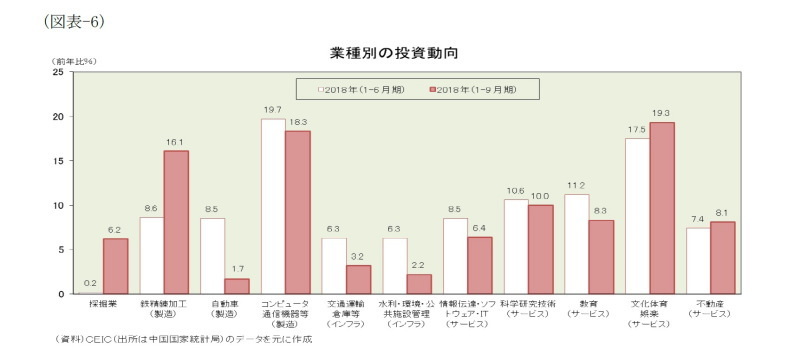

一方、投資を下支えしたのは、製造業では鉄精錬加工やコンピュータ・通信機器等、サービス業では不動産や文化・体育・娯楽などだった。鉄精錬加工は前年比16.1%増と高い伸びを回復した。過剰生鮮設備を抱える鉄精錬加工の回復は違和感もあるが、環境対策関連の投資が加速したものと見られる。また、「中国製造2025」関連のコンピュータ・通信機器等も同18.3%増と高い伸びを維持、消費主導への構造転換が追い風となっている文化・体育・娯楽も同19.3%増と高い伸びを示し、不動産業も同8.1%増と1-6月期の同7.4%増を上回る伸びを示した(図表-6)。

今後の投資動向を考えると、中国政府は景気テコ入れに動き出しており、8月には地方政府に対してレベニュー債の前倒し発行を指示、地方政府債の発行が8月に8830億元、9月に7485億元と前年の2倍前後に急増した。また、中国人民銀行が金融政策を緩和方向へ舵を切ったことを背景に、銀行融資が13%台の伸びを回復しており、今後は債務削減(デレバレッジ)の圧力が弱まり、インフラ投資の支援材料となるだろう。