インドネシアの2019年1-3月期の実質GDP成長率(1)は前年同期比(原系列)5.07%増(前期:同5.18%増)から低下し、市場予想(2)の同5.20%増を下回った。

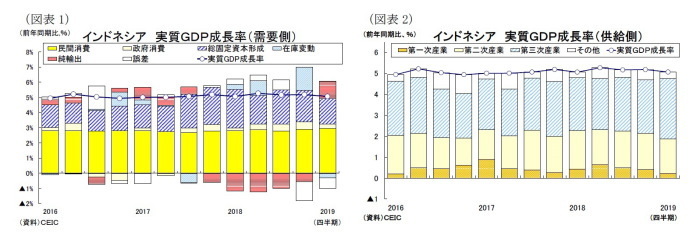

1-3月期の実質GDPを需要項目別に見ると、純輸出が改善する一方で投資が鈍化した(図表1)。

民間消費(対家計民間非営利団体含む)は前年同期比5.25%増(前期:同5.20%増)と若干上昇した。費目別に見ると、食料・飲料(同5.29%増)が上昇、ホテル・レストラン(同5.42%増)が引き続き牽引役となる一方、輸送・通信(同4.91%増)が低下、アパレル(同4.87%増)も伸び悩んだ。

政府消費は前年同期比5.21%増となり、前期の同4.56%増から上昇した。

総固定資本形成は前年同期比5.03%増と、前期の同6.01%増から低下した。建設投資(同5.48%)は持ち直したものの、機械・設備(同12.28%増)が鈍化、自動車(同8.40%増)が急減した。

純輸出は実質GDP成長率への寄与度が+1.16%ポイントとなり、前期の▲0.58%ポイントからプラスに転じた。まず輸出は前年同期比2.08%減(前期:同4.33%増)と低下した。輸出の内訳を見ると、財輸出(同1.70%減)が石油・ガス輸出に続いて非石油・ガスも減少に転じたほか、サービス輸出(同5.25%減)も急落した。また輸入は同7.75%減(前期:同7.10%増)と、10四半期ぶりのマイナスとなった。

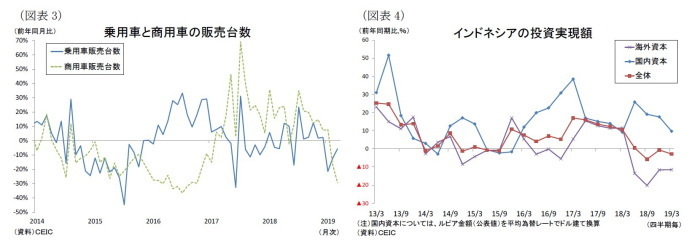

供給項目別に見ると、第三次産業が回復したものの、第二次産業と第一次産業が鈍化した(図表2)。

成長を牽引する第三次産業は前年同期比6.56%増(前期:同5.80%増)と上昇した。内訳を見ると、構成割合の大きい卸売・小売が同5.38%増(前期:同4.68%増)、情報・通信が同9.03%増(前期:同7.17%増)、ビジネスサービスが同10.36%増(前期:同8.94%増)、不動産が同5.49%増(前期:同4.24%増)、金融・保険が同7.33%増(前期:同6.27%増)と、それぞれ上昇した。またホテル・レストランは同5.87%増(前期:同5.95%増)、運輸・倉庫は同5.25%増(同5.34%増)、行政・国防は同6.45%増(前期:同7.13%増)と、それぞれ低下した。

一方、第二次産業は前年同期比4.09%増(前期:同4.25%増)と低下した。内訳を見ると、鉱業が同2.32%増(前期:同2.25%増)、建設業が同5.91%増(前期:同5.58%増)と上昇したが、構成割合の大きい製造業が同3.86%増(前期:同4.25%増)が低下した。

第一次産業は前年同期比1.81%増(前期:同3.87%増)となり、食用作物(同5.94%減)の急減により低下した。

-----------------------------------------

(1)5月6日、インドネシア統計局(BPS)が2019年1-3月期の国内総生産(GDP)を公表した。

(2)Bloomberg調査

1-3月期GDPの評価と先行きのポイント

インドネシア経済は+5%強の底堅い成長を維持しているが、1-3月期の実質GDP成長率は10-12月期から若干低下し、過去1年で最も低い成長ペースとなった。4月に実施した大統領選挙・総選挙関連の支出は景気を下支えたものの、選挙を控えた買い控えなどが景気減速に繋がった。また純輸出の成長率寄与度はプラスとなったが、これは海外経済の減速に内需鈍化の影響が加わり、輸入の減少(前年同期比▲2.08%)が輸出の減少(同▲7.75%)を上回ったためであり、必ずしもポジティブなプラス寄与にはなっていない。

1-3月期は選挙を控えて政府消費(同+5.21%)が拡大、政党による広告・宣伝活動が含まれる対家計民間非営利団体の消費は同16.93%の二桁増を記録した。しかし、選挙関連支出の牽引力は前回選挙ほど強くなく、むしろ選挙を控えて家計消費と投資が鈍化した影響が景気動向を左右する結果となった。

GDPの約半分を占める家計消費は同+5.01%(前期:同5.08%増)と比較的堅調に推移したものの、消費者が選挙のために乗用車の購入を控えたことや航空運賃の値上げなど輸送・通信(同+4.91%)が伸び悩んで減速した(図表3)。

また投資は投資全体の7割を占める建設投資こそ堅調に推移しているが、選挙を控えて海外からの直接投資(ドル換算)が二桁減で低迷するなど、機械・設備や自動車への投資を中心に減速した(図表4)。

経済の先行きは、引き続き内需を牽引役に5%強の底堅い成長が続くと予想する。ジョコ大統領の再選が確実となったことで現行の政策が継続される可能性は高く、今後は海外投資が回復へ向かうほか、昨年一服していたインフラ整備が加速するとみられる。このほか、19年度政府予算で拡充した社会保障プログラムの執行も景気の下支えとなるだろう。

海外からの投資資金が流入することにより、今後は通貨ルピアが安定化しそうだ。既にインフレ率は中銀目標(3.5±1%)の下限付近で推移しており、更にルピア相場が安定化するとインドネシア銀行(BI)の金融政策の自由度が高まる。中央銀行が即座に金利引下げに踏み切る可能性は低いが、2019年の成長目標(中央銀行+5.0~5.4%)の達成が危ぶまれる状況になれば、年後半に景気下支え策として政策金利を引き下げる展開が予想される。

大統領選挙後には、ジョコ大統領が首都をジャカルタからジャワ島外に移す方針を固めた。今後は首都移転に伴うインフラ整備や都市開発が進められることになるが、2~3兆円の財源が必要とされ、実現には5年以上の時間がかかる。しかしながら、政治と経済が一極集中したジャカルタは過密常態にあり、交通渋滞に伴う経済損失や地盤沈下に伴う洪水被害のリスクを抱えている。ジャカルタに経済の中心地としての機能を維持しつつ、首都を移転することができれば、ジャカルタのビジネス環境の改善と同時に地方の経済格差の是正も可能だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【インドネシアGDP】10-12月期は前年同期比5.18%増~金利上昇と海外需要鈍化の逆風も、消費持ち直しで5%強の底堅い成長を維持

・成長が加速するインドネシアの生保市場-インドネシアの生命保険市場(2016)-

・【東南アジア経済】ASEANの貿易統計(4月号)~輸出が3ヵ月連続で減少、米国向け急伸も貿易停滞懸念を払拭できず

・【インドネシアGDP】1-3月期は前年同期比5.06%増~投資拡大続くも5四半期ぶりに成長鈍化

・【インドネシアGDP】7-9月期は前年同期比5.17%増~消費鈍化も5%強の底堅い成長を維持