欧州中央銀行(ECB)は3月7日の政策理事会で経済見通しの大幅な下方修整に対応して、政策金利の据置き期間を19年末まで延長、19年9月から 21年3月まで四半期毎に貸出促進のための金融機関への長期資金供給第3弾(TLTRO3)を実施することなどを決めた。

ECBの経済見通しは、18年秋以降の想定以上の減速と年明け後の低調な推移を反映し、19年の見通しを大きく下方修整したが、「長めのソフト・パッチ(一時的な鈍化局面)」の後は、「着実な回復の軌道に戻る」と想定している。実質GDPは19年の前年比1.1%から20年は同 1.6%に、インフレ率は同1.2%から同1.5%と、潜在成長率並みのペースを回復し、安定的な物価水準への持続的な調整の軌道に戻る。

3月の政策決定は、市場のコンセンサスよりもタイミングが早かったことで驚きをもって受け止められたが、内容自体は景気回復シナリオに沿った穏当なものに留まる。4月4日公開の議事要旨からは、政策金利の据え置き期間を、市場の予想に近い2020年3月末とする意見もあったが、見通しのメインシナリオとの整合性を採るため、19年末に落ち着いたことが確認できる。

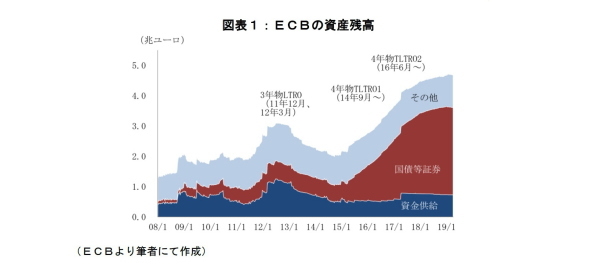

TLTRO3も、期間2年で、14年9月からの第1弾(TLTRO)、16年6月から4回実施された第2弾(TLTRO2)の期間4年や、ユーロ危機対応で11年12月と12年3月に実施されたLTROの3年より短くした(図表1)。3月の議事要旨からは、「不確実性」が高く、「下振れリスク」が増大している状況で、TLTRO2の償還期限(2020年6月~21年3月)をカバーするバックストップ(安全策)は必要だが、中銀資金への過度の依存を助長すべきではないという判断が働き、期間2年で決着したことがわかる。

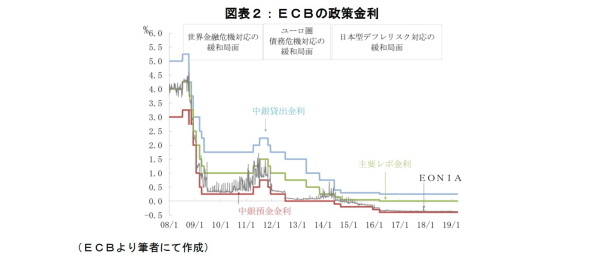

ECBの3月の政策決定の前提である20年にかけての回復が実現しない場合、追加緩和の余地は乏しい。ECBは、世界金融危機に続くユーロ圏内の債務危機、その後の日本型デフレ・リスクの高まりへの対応を迫られ、18年12月に、ようやく緩和拡大の停止に漕ぎ着けたばかり。ECBの政策金利は、中銀預金金利でマイナス 0.4%と深いマイナス圏にある(図表2)。非伝統的手段として長期資金供給以上に大きな役割を果たした国債等の買入れによる量的緩和の再開には、ECBの国債の買入れが、特定の国の政府の救済という性格を帯びたり、市場機能を阻害したりしないよう設けているルールの修正が必要になる。しかし、経済規模に比べて、政府債務残高の水準が低い財政健全国は、中銀の国債買い入れによる市場の流動性低下や金融機関の収益に及ぼす副作用への警戒が強く、ルールの修正で足並みを揃えるのは、かなり難しいだろう。

今後、ユーロ圏経済の景気後退が現実味を増した場合、政策対応の組み合わせは、過去10年とは異なったものとならざるを得ないし、そうあるべきだろう。世界金融危機以降の景気悪化局面では、信用危機が広がった南欧などの過剰債務国は財政緊縮策を迫られたため、景気の落ち込みに拍車が掛かった。他方、製造業・輸出依存度の高いドイツは、ユーロ安や中国経済の成長の恩恵を受けた独り勝ちを続け、圏内の格差が広がった。これに対し、足もとの変調は、輸出環境の悪化が引き金であり、ドイツの失速が目立つ。米中摩擦の激化、中国経済の回復の遅れ、英国のEU離脱によるサプライ・チェーンの混乱、米欧の通商摩擦といった外部のリスクに弱いのもドイツだ。

現在のようなゼロ金利制約の下では、ドイツ、オランダなど財政が健全な経常黒字国の生産性の向上につながる財政支出は、ユーロ圏の他国にプラスの波及効果があるという分析結果もある(1)。ECBも財政余力のある国は景気下振れリスクへの対応に活用すべきという立場だ。金融政策の限界ばかりでなく、ユーロ圏経済を取り巻く環境や景気減速の原因の違いからも、過去10年とは異なった組み合わせの政策対応が必要とされる。

------------------------------

(1)Veld, Jan in’t, “Public Investment Stimulus in Surplus Countries and their Euro Area Spillovers”, European Commission Economic Brief 016(https://ec.europa.eu/info/sites/info/files/file_import/eb016_en_2.pdf)等を参照されたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

伊藤さゆり(いとう さゆり)

ニッセイ基礎研究所 経済研究部 主席研究員

【関連記事 ニッセイ基礎研究所より】

・欧州経済見通し-リスク・シナリオはドイツ主導の景気後退

・再延期後の英国のEU離脱の行方~削がれた離脱への勢い

・フランス・マクロン政権の第2幕-国民討論会は分断緩和の糸口となるか?-

・ユーロ圏のデフレ・リスク-政策対応は十分か?

・ユーロ圏のインフレ・リスク