「いかにして不動産を取得するか」。これは、不動産運用の入口であるとともにその後の成否を決める重要なポイントの1つである。投資対象となる不動産はオープンな取引市場がないため、上場株式のようにパソコンのボタン1つで自由に売買できる訳ではない。また、不動産は個別性が強く同じものが2つとないため、購入機会を逃してしまうと二度と手に入らないかもしれない。したがって、不動産の取得にあたっては資金調達力だけではなく、人的つながりを含めた情報収集力や価格査定力など高い専門性が求められる。

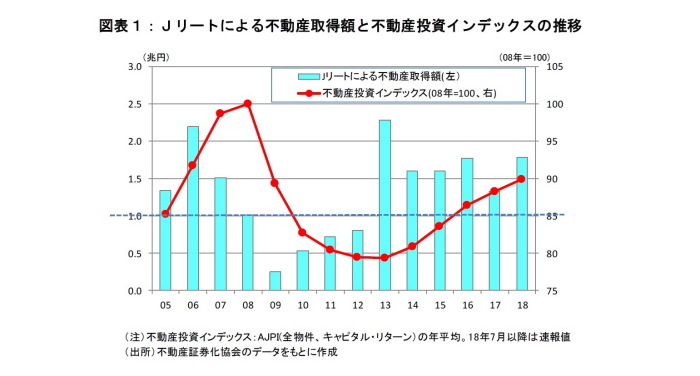

Jリート(不動産投資信託)の場合、不動産の取得先は(1)スポンサーなどを中心とした利害関係者からの取得(以下、利害関係者取引)、(2)競争入札(オークション)などを中心とした流通市場からの取得(以下、一般取引)に大別される。これまでの取得額の推移をみると、リーマンショック後の2009年から2012年の期間を除いて、Jリートは毎年1兆円を超える不動産を継続的に取得できている(図表1)。取引の流動性が回復した2013年以降の累計取得額は約10.3兆円(年平均1.7兆円)で、年間4兆円程度の国内不動産取引においてJリートの存在感は確実に高まっている。

一方で、価格が上昇するなかでの不動産取得は高値掴みのリスクを内包する。不動産証券化協会によると、Jリートなどの鑑定評価額をベースに算出する不動産投資インデックス(AJPI、全物件のキャピタル・リターン)は2013年をボトムに上昇に転じ、2018年は前回ミニバブル期の高値に対して9割の水準まで回復している。

さらに、オークションでの取得はいわゆる「勝者の呪い」に気をつけたい。「勝者の呪い」とは、オークションでは最も高値をつけた人が落札をして「勝者」となるが、往々にして落札額が高過ぎるため、のちに損失を蒙ってしまうことを言う。長期にわたる金融緩和によって金余りの状態が続くなか、現在は「勝者の呪い」に陥りやすい環境だと思われる。

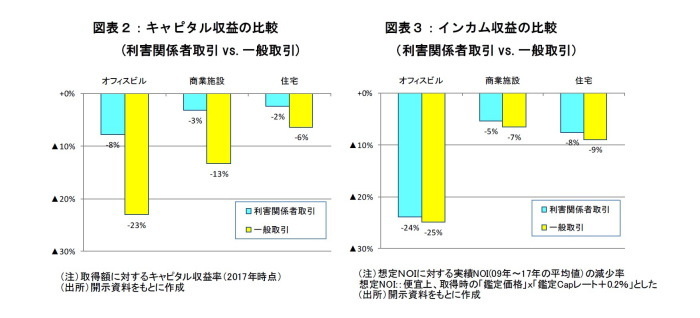

そこで、不動産価格が高値圏(2007年~2008年)にあった時期にJリートが取得した不動産について、前述の「利害関係者取引」と「一般取引」に分けて、アセットタイプ別(オフィスビル、商業施設、住宅)にその後の収益動向(キャピタル収益とインカム収益)を確認したい。

まず、取得額に対するキャピタル収益率(2017年末時点)を確認すると、全てのアセットタイプにおいて「一般取引」が「利害関係者取引」より下落率が大きく、オフィスビルで▲15%、商業施設で▲10%、住宅で▲4%劣後する結果となった(図表2)。

次に、インカム収益(NOI、賃貸純収益)について、取得時の想定値と取得後の実績値(2009年~2017年平均)を比較し、当初の想定からどれほど減少したかを確認すると、全てのアセットタイプにおいて「一般取引」と「利害関係者取引」で大きな乖離は見られなかった(図表3)。つまり、「一般取引」のキャピタル収益率が「利害関係者取引」を下回った理由は、実際の賃貸収益の減少よりも、強気の価格査定(低い利回りで取得)が影響した可能性が考えられる。

現在、不動産の流通市場において優良物件の出物が少なく取得のハードルが高まるなか、Jリート市場ではスポンサーパイプラインを活用した取得への期待は大きい。もちろん、外部運用型を採用するJリートは、「利害関係者取引」における潜在的な利益相反懸念を排除できない。しかし、これまでの運用実績や各社のコンプライアンス体制などから判断して、スポンサーからの物件取得は「勝者の呪い」を回避できる分、価格面で安心感があると言えそうだ。

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部 不動産調査室長

【関連記事 ニッセイ基礎研究所より】

・オフィス市況は一段と改善。REIT指数(配当込)は最高値を更新-不動産クォータリー・レビュー2018年第4四半期

・もし、J-REITに100万円を投資したならば~J-REITを個人の不動産投資のものさしに~

・昨年上場したソフトバンク株。J-REITとの共通点、相違点~皆さんはどちらの証券に投資しますか?~

・リスクキャピタルの育成

・金融緩和効果を調整した不動産のイールドギャップを考える