要旨

初任給を受け取ったときに「学生時代のバイト代よりずっと多い!」と感じた人は少なくないだろう。かつて筆者もそう思った。給料やボーナスを何に使うか考えるのは楽しいが、ちょっと発想を変えて「遠い将来の自分」のために投資を始めてはいかがだろうか。

「投資に興味はあるけど、なんとなく怖い」とか「投資なんて自分には関係ない」と思っている若い世代に4回シリーズでお届けする。

お金との付き合い方を真剣に考えよう

新社会人に限らず、人生の選択肢が多い若いうちはお金との付き合い方を変える良いタイミングだ。とはいえ、いきなり「投資を始めろ」といわれても、なぜそんなリスクを取る必要があるのかピンとこないかもしれない。理由はいくつかある。

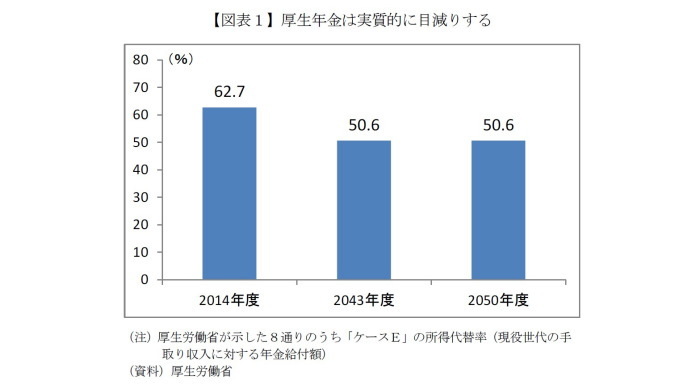

まず、会社員や公務員が加入する厚生年金が実質的に目減りする可能性が高いことだ。厚生労働省の試算では、現役世代の平均手取り収入に対する年金給付額(所得代替率という)は2014年度に62.7%だったが、2043年度(今から25年後頃)には50%程度に下がり、2050年度も同水準が続くとしている(図表1)。

物価の変動を加味した「実質的な購買力」は現在とあまり変わらないという見方もある。しかし、現役世代の手取り収入との差が今よりも広がるので、生活実感としては「国の年金は実質的に減る」と考えておいた方が無難だろう。

なお、読者の恐怖心を煽るつもりは全く無いので申し上げておくが、巷で耳にするような「国の年金が破綻する」という事態は基本的に想定する必要はない。破綻を防ぐ代わりに、実質的に目減りするように制度を変更したからだ。

預金では将来の備えにならない

長期的には緩やかな物価上昇(インフレ)を想定しておくことも必要だろう。食料やエネルギーの大半を輸入に頼る日本にとって、世界人口の爆発的な増加や新興国で中間層が増えている現実は、受給の逼迫(大げさに言えば食料などの奪い合い)による輸入価格の上昇を通じて、国内の物価上昇圧力となりうる。

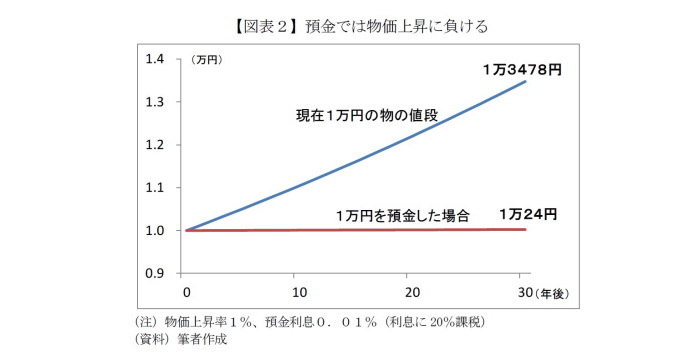

物価がある程度上昇する場合、「リスクがある投資などしなくても、銀行に預金しておけば良い」という考えは否定される。たとえば、年率1%の物価上昇が続いた場合、現在1万円の物は30年後に約1万3500円になる(図表2)。

一方、銀行など(金利0.01%)に1万円を預け続けても30年後に受け取る利息(税引き後)は20円程度だ。将来に備えたつもりでも実質的な購買力は下がってしまう。ちなみに2018年の消費者物価(総合指数)は1.0%の上昇であった。

また、医療費や社会保険料などの国民負担は高齢化の進展で増加が見込まれるほか、将来的に消費税率が欧米並みの15%~20%に段階的に引き上がる可能性も否定できない。当然、その場合は企業の負担も増えるので、退職金や終身雇用制度の維持すら難しくなるかもしれない(事実、退職金も終身雇用の企業も減り始めている)。

1990年代初頭にバブル経済が崩壊すると、日本では長らく物価が上がらない状態と超低金利が続いた。物価が上がらないのであれば、たとえ利息が付かなくても現金や預金で蓄えるのが正解という考え方も成り立った。

ところが、既に状況は変わった。物価は緩やかに上昇し始めた一方で、超低金利は当面続く公算が大きい。金融政策を担う日本銀行は、物価が2%程度で安定的に上昇するまで超低金利政策を続ける構えだ。

日本だけではない。米国や欧州、中国に至るまで経済の成熟化と高齢化で成長鈍化が確実視される。昭和~平成の時代とは考え方を変えなければ、令和時代の現役世代は自分の資産を守れない。

次回につづく(5月16日予定)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

井出真吾(いで しんご)

ニッセイ基礎研究所 金融研究部 チーフ株式ストラテジスト・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・日銀の出口戦略に関する考察-ETFの含み益で個人の資産形成を

・初心者や忙しい人にオススメの株式投資-「安く買って高く売るなんてムリ!」というあなたへ

・アベノミクスと家計の関係を超シンプルに考えるとこうなる -PART1:インフレは政府が儲けるための仕掛け?

・年金は保険なのか、資産形成の手段なのか

・我が国の年金制度の現状と課題(上)-今後の年金を考える上での公的年金・企業年金に関する整理