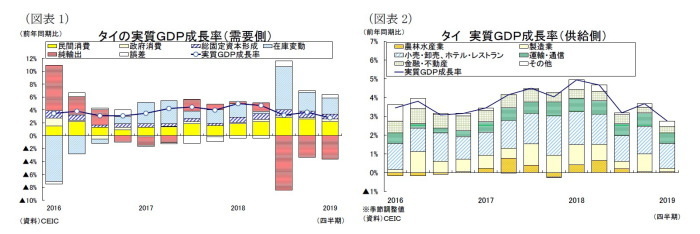

2019年1-3月期の実質GDP成長率は前年同期比2.8%増(1)と、前期の同3.6%増から上昇し、Bloomberg調査の市場予想(同2.8%増)と一致した(図表1)。

実質GDPを需要項目別に見ると、民間部門の悪化が成長率上昇に繋がった。

民間消費は前年同期比4.6%増と、前期の同5.4%増から低下した。財別に見ると、たばこの物品税増税の影響が和らいで非耐久財(3.6%増)が持ち直し、自動車販売が好調な耐久財(8.6%増)が堅調を維持した一方、半耐久財(2.3%増)とサービス(5.8%増)が鈍化した。

政府消費は同3.3%増と、前期の同1.4%増から上昇した。

投資は同3.2%増と、前期の同4.2%増から低下した。投資の内訳を見ると、まず民間投資は同4.4%増(前期:同5.5%増)と低下した。民間設備投資(同5.1%増)が堅調に拡大したものの、民間建設投資(同1.8%増)が鈍化した。一方で公共投資は同0.1%減(前期:同0.1%減)と低迷した。公共建設投資(同4.1%増)と持ち直したものの、公共設備投資(同11.7%減)の大幅なマイナスとなった。

純輸出は実質GDP成長率への寄与度が▲3.6%ポイントと、前期の▲3.3%ポイントからマイナス幅が拡大した。まず財・サービス輸出は同4.9%減(前期:同0.7%増)と減少した。うち財貨輸出が同5.4%減(前期:同0.8%増)、サービス輸出が同3.6%減(前期:同0.0%増)となり、それぞれマイナスに転じた。また財・サービス輸入も同0.2%減(前期:同5.7%増)と減少した。うちサービス輸入が同10.3%増(前期:同10.4%増)と堅調に推移する一方、財貨輸入が同2.6%減(前期:同4.5%増)と落ち込んだ。

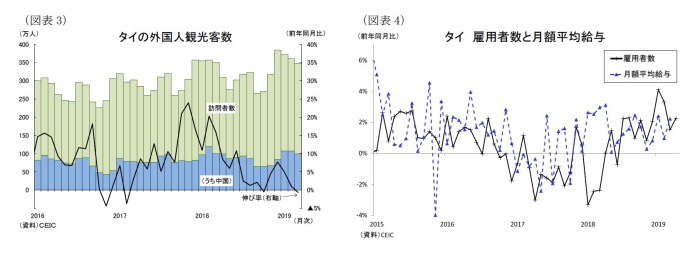

供給項目別に見ると、製造業とサービス業の悪化が成長率低下に繋がった(図表2)。

農林水産業は前年同期比0.9%増(前期:同0.7%増)と小幅に上昇した。米やキャッサバ、アブラヤシ、天然ゴムなどの主要農作物の収量が拡大した。

非農業部門では、まず製造業が同0.6%増(前期:同3.5%増)と、内外需の悪化により急低下した。製造業の内訳を見ると、自動車やコンピューター・部品などの資本・技術関連産業(同0.2%減)、化学・同製品やゴム・プラスチック製品などの素材関連(同0.2%減)がそれぞれ低調だったほか、食料・飲料や宝飾品などの軽工業(同2.2%増)が鈍化した。また鉱業が同0.9%減(前期:同0.7%減)と低迷した。一方、電気・ガス業は同5.4%増(前期:同5.0%増)と堅調に推移した。

全体の6割弱を占めるサービス業は、前期から伸び率の低下した業種が多かった。金融・保険業が同2.4%増(前期:同1.8%増)、行政・国防が同0.9%増(前期:同0.1%増)と上昇したが、卸売・小売業が同6.8%増(前期:同7.5%増)、ホテル・レストラン業が同4.9%増(前期:同5.3%増)、運輸・通信業が同3.4%増(前期:同5.4%増)、建設業は同3.3%増(前期:同3.4%増)、不動産業が同4.7%増(前期:同4.9%増)と、それぞれ低下した。

-----------------------------------------

(1)5月21日、タイの国家経済社会開発委員会事務局(NESDB)は2019年1-3月期の国内総生産(GDP)を公表した。なお、前期比(季節調整値)の実質GDP成長率は1.0%増と前期の同0.9%増から上昇した。

1-3月期GDPの評価と先行きのポイント

タイ経済は昨年後半から輸出が鈍化するなかでも内需を中心に+3%台の成長が続いたが、今年1-3月期の成長率は3%を下回り、約4年ぶりの水準まで低下した。1-3月期の景気減速は輸出の更なる落ち込みに加え、これまで成長を支えた民間部門の改善傾向に頭打ちの動きがみられた影響が大きい。

財貨輸出は海外経済の減速や米中貿易の緊張の高まりを背景に昨年後半からの鈍化傾向に転じ、1-3月期には▲5.4%まで落ち込んだ。米国の保護主義的な貿易措置については、直接的には米国向けの洗濯機や太陽電池セル、間接的には中国向けの集積回路などの中間財の輸出に悪影響が出ている。直近でも米中貿易戦争は一段と悪化するなど世界貿易を巡る環境に改善の兆しはみられない。またサービス輸出は政府による到着ビザ無料化の観光刺激策により10-12月期に持ち直しの動きがみられたが、1-3月期には再び落ち込んだ。訪タイ外客数は昨年7-9月期に発生したタイ南部プーケットにおけるボート転覆事故や通貨上昇の影響を引きずり、以前のような景気の牽引力は失われている(図表3)。

内需は、民間消費と民間投資がそれぞれ5四半期ぶりに鈍化するなど、改善傾向には頭打ちの動きがみられた。しかしながら、民間部門は2~3年前と比べて堅調に拡大しており、景気の牽引役であることには変わりない。民間投資は好調な自動車販売や低金利環境など、また民間消費は国内の雇用・所得環境の改善や低インフレ・低金利環境の継続、福祉カードのような政府の低所得者支援策が追い風となり、それぞれ+4%台半ばの高めの伸びを維持している。

一方、政府部門は引き続き低調だった。政府消費は回復したものの、公共投資は新規のインフラプロジェクトが乏しかったことや航空機の設備投資がなかったことから低迷した。

今後タイ経済は、輸出の悪化に伴う輸出関連産業の業績悪化が企業の投資マインドや家計の所得環境の悪化を通じて消費や投資に悪影響を及ぼす恐れがあり、景気を支える内需の動向には注意を払う必要がありそうだ。既に製造業生産の落ち込みを受けて設備稼働率は昨年の70%前後の水準から60%台後半に低下、また総選挙後の新政権発足の遅れなどで政策の先行き不透明感も高い状況が続いている。

景気減速を警戒する政府は、4月に総額218億バーツの景気対策を打ち出した。福祉カード保有者の生活支援(132億バーツ)と各種所得控除(86億バーツ)により、消費の下支えを通じて成長率を+0.1%ポイント押し上げる公算だ。

一方、中銀は5月8日の金融政策決定会合で、全会一致で政策金利の据え置きを決定しており、政策スタンスの変更を急がないシグナルを示している。内外経済の不安は高まっているが、6月も据え置きの可能性が高い。むしろ、中銀は必要であれば金融の安定化に向けた更なる金融引き締めの可能性を示している。周辺の新興国中銀が昨年実施した金融引締めを緩和し始めているのとは対照的な動きである。もっとも中央銀行は今年の成長率予測を4.0%から3.8%に引き下げており、先行きの景気に弱気な見方を示しており、次回の金融政策決定会合で政策スタンスを変更する展開も予想される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・【タイGDP】10-12月期は前年同期比+3.7%増~民間部門の加速で3%台後半まで成長加速

・【東南アジア経済】ASEANの貿易統計(5月号)~4ヵ月連続の輸出減、米国向けが鈍化して貿易停滞リスク高まる

・【アジア・新興国】タイの生命保険市場(2017年版)

・【タイGDP】7-9月期は前年同期比+3.3%増~純輸出の悪化で5期ぶりの3%台成長に鈍化

・【タイGDP】1-3月期は前年同期比+4.8%増~投資の回復で5年ぶりの高水準を記録