●デフレの発生と金融政策

平成に入ってからは物価上昇率が低下して下落局面が日本経済でしばしば見られるようになり、デフレが重要な問題となったことも大きな変化である。それ以前には行うべきではないと考えられていた金融政策が次々と実施されることになった。物価上昇率の低下によるデフレのリスクは日本に特有のものとみなされていたが、欧米でも物価上昇率の低下がみられるようになり、ゼロ金利政策や量的緩和政策といった非伝統的金融政策は欧米でも活用されるようになった。

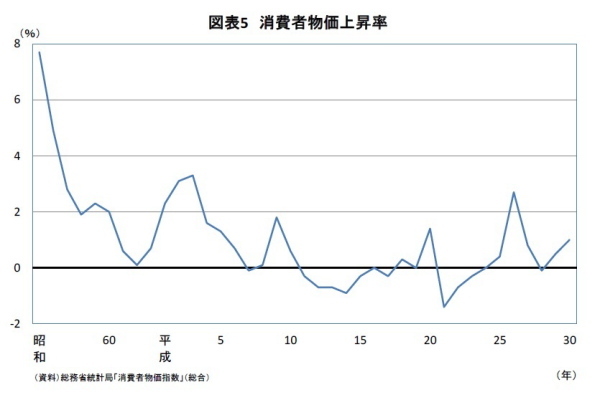

昭和には第二次世界大戦直後の高インフレや2度の石油危機による原油価格上昇を原因とする物価上昇などがあり、インフレの抑制が常に重要な政策課題であった。しかし、平成は逆に物価が持続的に下落するデフレが問題とされるようになり、消費者物価上昇率を2%程度にまで高めてデフレから脱却することが政府の主要な政策課題となった。様々な政策努力にも関わらず、消費者物価の上昇率は高まっていない。平成9年(97年)や平成26年(14年)に消費税率引き上げの影響で物価上昇率が一時的に高まっただけで、これを除けば上昇率はゼロ近辺か小幅なマイナスという状況が続いた。

物価上昇率が高まらなかった原因の一つは、賃金上昇率が低かったためにサービス価格の上昇率が低かったことである。消費者物価の変動は、原油価格など資源価格の変動の影響を強く受けるようになり、原油価格が高騰すると物価上昇率が高まるが、下落すると物価上昇率がマイナスになるという繰り返しだった。

昭和末期に、長すぎた金融緩和によってバブルを膨張させたという反省もあって、バブル崩壊直後の経済悪化に対処するための金融緩和は、緩やかに段階的に行われていった。平成初期の金融緩和の速度がもっと早ければ日本経済がデフレに陥ることは無かったのではないかという批判は多い。もっとも、こうした批判は過去を振り返ってみて可能になることで、バブル経済の記憶が生々しい当時の社会は金融緩和による資産価格上昇の再燃を懸念する論調が強く、デフレはほとんど警戒されていなかったことを考慮すると、急速な金融緩和を行うという決断は非常に難しかったと考えられる。リーマンショック後の米国では、大胆な金融緩和と金融システム安定化のための公的資金の注入が行われたが、日本の経験があったことも大きかったであろう。また、日本の経験があってもなお、公的資金を投入することには抵抗が大きく、リーマンショックが起こった直後に、公的資金を使って不良債権を買い上げるという緊急経済安定化法(Emergency Economic Stabilization Act of 2008)は、一度は議会で否決されてしまいNYダウ平均株価が前日比777ドルという史上最大の下落(当時)を引き起こした後でようやく成立していることには留意すべきだ。政府・中央銀行が常に社会の同意を得られるとは限らず、常に最善の政策を実行できるわけではないということを念頭に置いて政策の判断が行われるべきであるという教訓であろう。

経済の低迷が長期化するにつれて、日本の金融政策は平成11年(99年)にはゼロ金利政策、平成13年(01年)には量的緩和政策が導入されるなど、緩和政策が次第に強力なものになっていった。日銀による株などのリスク性資産の購入、マイナス金利の導入、長期金利の操作といった、かつては行うべきではないとされていた手段を使用する非伝統的金融政策が実施された。

平成24年(12年)末には、大胆な金融緩和を掲げる第二次安倍政権が誕生した。政府債務の累積から財政政策による景気刺激の限界が強く意識されていたこともあり、金融政策によるデフレ脱却が指向され平成25年(13年)に黒田日銀総裁が誕生すると、量的・質的金融緩和を導入して2年程度の期間を念頭に消費者物価上昇率を2%に引き上げ、デフレからの脱却を実現することをめざした。量的・質的金融緩和は次第に強化されたが、量的緩和の限界が議論されるようになり、平成28年(16年)にはマイナス金利が導入され、次いで長期国債の金利を操作目標とする長短金利操作付き量的・質的金融緩和が導入された。平成末には消費者物価の上昇率は1%程度となりデフレとは言えない状況とはなったものの、目標とした2%程度の物価上昇は未だに視界に入っていない。

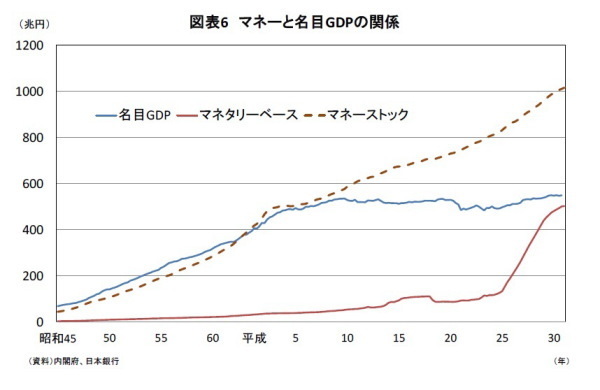

マネーストックを大幅に増加させることによってデフレ脱却を実現すべきだという主張は、物価の下落が問題視されるようになったころからあったが、長期的に見ればマネーストックと名目GDPの間に関係があるという、貨幣数量説的な考え方が背景にあるものと見られる。黒田総裁が量的・質的金融緩和を導入した直後は、日本経済が上向くとともに消費者物価上昇率も高まった。しかし、日本銀行がマネタリーベースを大幅に増加させても、マネーストックの伸びの高まりは限定的で、名目GDPには顕著な効果が見られなかった。量的・質的金融緩和導入直後の景気の改善には、金融緩和によって著しい円高が解消されたという効果が大きかったと考えられる。

平成30年(18年)頃になると金融緩和政策の限界が指摘されるようになり、需要面からのデフレ脱却の手段の議論は再び財政政策の活用を求めるものに戻ってきた。先に述べたように、物価上昇率の低下は平成日本経済の特徴で、政府は物価の下落が経済不振の原因という立場をとったが、逆に経済不振の結果物価が上昇しなくなっているという見方もあり、経済学者や民間エコノミストの間では見解が分かれた。

●新興国の追い上げと国際収支構造の変化

国際競争の中で、日本が追う立場から、追われる立場に変わったことも大きな変化である。昭和の間は、日本は欧米諸国を追う立場にあり、バブル景気の時期は日本が米国に追いつき、いずれ追い越す可能性もあるのではないかと思われたこともあった。

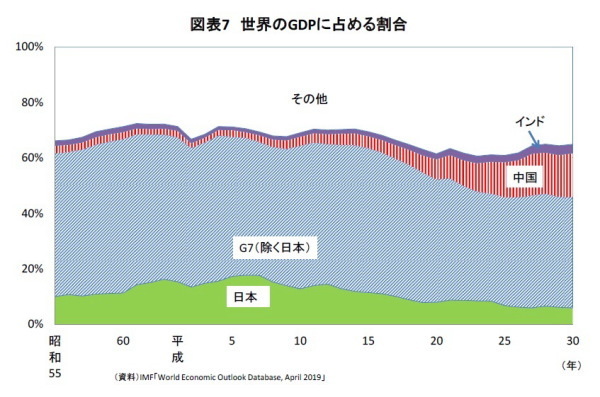

日本のGDPが世界経済に占める割合は、平成元年(89年)には15.3%だったが2018年には5.9%に縮小した。G7(日米英独仏伊加)は、平成のはじめにはGDPで世界経済の約三分の二を占めていたが、平成末には半分以下になって、世界経済における存在感は縮小している。

中国は平成に入るころから二ケタの経済成長を続けるようになった。平成元年(89年)には世界経済に占める割合はわずか2.3%だったが、平成22年(10年)には日本を追い抜いて世界第二の経済大国となり、平成30年(18年)には15.8%を占めるまでになった。

日本企業は、昭和の半ば頃には貿易自由化の過程で欧米企業と対等に競争することは難しいと考えられていたが、予想に反して欧米先進諸国を追い上げて行き、昭和の末期には輸出の急増で、たびたび経済摩擦を引き起こすほどであった。しかし、平成に入ると新興国の追い上げによって日本企業が敗退するケースが続出し、平成末には中国企業の存在感が急速に高まった。

日本企業が国際競争力を失っていった原因の一つは価格競争力の低下だが、所得水準が高く労働コストが高い日本国内では高付加価値の工程以外は採算に合わない。また、対外純資産の増加によって第一次所得収支の黒字が拡大していることから、為替レートには円高の圧力が加わっている。また、労働力の観点からも生産年齢人口は減少していて製造業の生産を増加させにくくなっており、輸出が伸びにくい構造となっている。

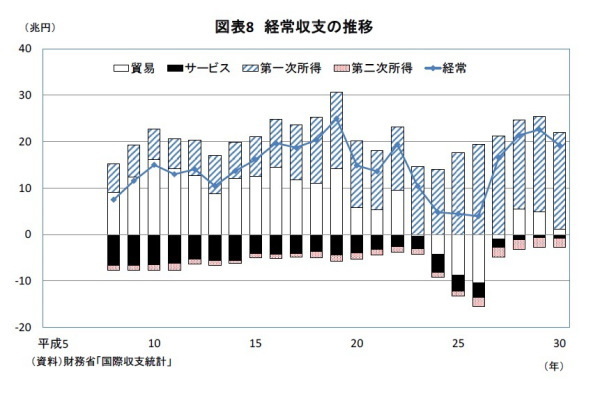

国際収支の構造も大きく変化した。東日本大震災の影響や消費税率引き上げ前の駆け込み需要、原油価格の影響のため、平成23年(11年)から平成26年(14年)頃にかけては経常収支の黒字がかなり縮小したが、平成を通じて経常収支の黒字は高水準が続いた。しかし、その中身は貿易収支の黒字が縮小する一方で、対外資産の利子や配当収入の増加で第一次所得収支の黒字が大部分を占めるようになった。統計の基準が変わっているために単純比較はできないものの、平成元年(88年)の国際収支では、経常収支の黒字10.1兆円の内訳は、貿易収支が11.8兆円、所得収支(第一次所得収支に対応)が2.6兆円の黒字で、サービス収支が3.9兆円の赤字だった事と比べれば、貿易収支の黒字とサービス収支の赤字が縮小し、第一次所得収支の黒字が大きく増加したことが顕著である。

日本への海外旅行客が大幅に増加したことや特許使用料が増加したため、長年赤字が続いていた旅行収支が平成27年(15年)、知的財産権等使用料が平成15年(03年)に黒字化した。平成30年(18年)には旅行収支が2.4兆円、知的財産権等使用料が2.6兆円の黒字となったことなどから、サービス収支の赤字が大きく縮小していることは注目に値する。日本への海外からの観光客を増やすことは、経済成長の手段としても重視されるようになった。

第一次所得収支の中身も、証券投資収支の黒字から、直接投資収益の黒字に変わってきている。現在と直接比較可能で最も古いデータのある平成8年(96年)は、経常収支の黒字が7.5兆円で、貿易収支の黒字9.0兆円に対して、第一次所得収支の黒字は6.2兆円だったが、平成30年(18年)は、経常収支が19.2兆円の黒字で、貿易収支の黒字が1.2兆円に縮小したのに対して、第一次所得収支の黒字が20.9兆円に拡大している。第一次所得収支の中身も、平成8年(96年)は、証券投資収支の黒字が4.4兆円で、直接投資収益の黒字が1.5兆円だったものが、平成30年(18年)は、証券投資収益の黒字も9.9兆円へと拡大したが、直接投資収益の黒字は大幅に拡大して10.1兆円となり証券投資収益を上回った。

政策対応と課題

●資産価格バブル崩壊と金融政策

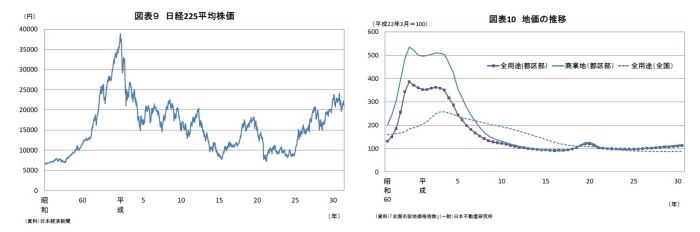

平成の日本経済を象徴するのは株価や地価などの資産価格下大きく下落し、長期にわたって低迷が続いたことだ。株価を日経平均株価で見ると、平成元年(1989年)12月に史上最高値の3万8,915円をつけたが、翌平成2年(90年)に入ると債券・円・株のトリプル安が起こり、値下がりが続いた。その後、株価は何度か上昇・下降局面を繰り返したが、ついに平成の30年あまりの間に最高値を更新すること無く終わりを迎えた。

バブル期に大きく上昇した地価も、株価に遅れて平成3年(91年)頃から本格的に下落し始め、高級絵画やゴルフの会員権なども含めた資産価格全体が大きく下落した。昭和末のバブル景気における地価の上昇は、まず東京都区部の商業地の上昇ではじまり、周辺の住宅地に波及していった。東京の地価が下げ止まり上昇に転じた後も、地方では人口減少の影響も加わって地価の下落傾向はなかなか止まらなかった。全国平均は言うまでもなく、東京でも平成末の地価はバブル末期の平成初めを大きく下回ったままである。

ITバブル崩壊後の低金利によって住宅バブルが発生した米国経済は好調を続けたが、結局リーマンショックを引き起こして世界経済は大混乱に陥った。金融緩和によって資産価格の上昇を引き起こすことは危険な政策であると考える。