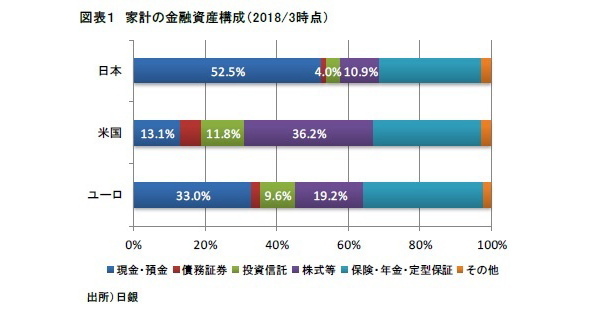

日本の家計の金融行動が主要な先進国に比べ保守的であることは、以前より広く指摘されている。日銀によれば、日本では2018年3月時点で家計金融資産に占める現金・預金の割合は52.5%と大半を占めるのに対して、リスク性資産の代表格である株式の割合は10.9%に留まり、投資信託と合わせた割合も14.9%に留まる。これに対して米国では、現金・預金の割合は13.1%である一方、株式等は36.2%、投資信託は11.8%と高く、日本の資産構成とは対照的となっている。ユーロエリアでは、米国ほどリスク志向が強いわけではないが、株式等で19.2%、投資信託で9.6%、合わせて28.8%をリスク性資産が占める(図表1)。

日本の家計の保守的な投資行動は、確定拠出年金(DC)の資産構成からも窺える。企業型DCでは、2018年3月時点で預貯金や保険商品などの元本が保証される商品が51.5%を占め、加入範囲が2017年1月から拡大され個人型DC(イデコ)では、元本確保型商品の割合は60.1%と高い。これに対して米国でDC制度の中核をなす401kにおいては、預金等が8.9%に留まるのに対して、株式ファンドと自社株を合わせた割合が49.4%、バランスファンドなどを通じた株式への投資も含めると、実質的には67.4%が株式に投資されている計算となる。

このように、日本の家計によるリスク性資産への投資は主要な先進国と比較して積極的とは言えない状況だが、その要因として様々な指摘がなされている。例えば、リスク性資産に十分なリターンを期待できないことや、リスク性資産に投資できるだけの余裕がない可能性である。米国ではITバブルの崩壊や世界的な金融危機を乗り越え、中長期的に株価は上昇トレンドを維持している。しかし、日本では資産バブル崩壊以降、長期にわたり株価は低迷を続けるなど、預貯金への偏重等の背景にある安全志向の転換を促すほど、良好な市場環境が継続しているわけではない。将来的にも、少子高齢化や人口減少がリスクを取る意欲を阻害している面がある。

また一般的には、保有する資産残高が多い家計ほど、リスク性資産に投資できる余裕があると考えられるが、日本では持家志向が強く、持家の取得に向けて貯蓄を行い、持家取得後は住宅ローンの返済に負われる家計は多い。こうした中で、リスク性資産に投資できる経済的な余裕が制約されるとともに、心理的にもリスクを積極的に取る意欲が抑制される傾向があるのではないかとの指摘である。

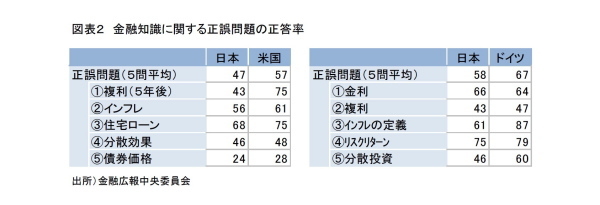

この他、十分な金融知識に欠けることが、リスク性資産への投資態度に影響している可能性も指摘されている。金融広報中央委員会が2016年に実施した金融リテラシー調査によれば、家計管理や生活設計、金融知識に関する正誤問題で、リスク性資産(株式・投資信託・外貨預金等)に投資しない人の正答率は、投資している人に比べ低い。また、金融知識を問う共通の正誤問題(複利、インフレ、住宅ローン、分散効果、債券価格)の正答率を米国と比較すると、日本は米国よりも10%下回り、ドイツと共通の正誤問題(金利、複利、インフレ、リスクリターン、分散投資)の正答率の比較では、ドイツを9%下回るとの調査結果もある。

金融リテラシーが高ければ、市場環境に関わらず、家計の経済的な余裕に応じた適切な投資行動が実践される可能性が高まることも踏まえると、家計の過剰な貯蓄志向を転換させる上では、投資教育の拡充が欠かせない。投資教育の効果に関しては、その効果を疑問視する指摘もあるが、投資教育を繰り返すなかで、教育内容や方法を見直しつつ、個人が生涯を通じて教育を受けられる機会を増やすことにより、金融リテラシーの底上げを図り、個々人にとってリスク性資産への投資が身近なものとなるようにする社会的な取り組みが、過剰な安全志向の転換を促す上で重要となろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

梅内俊樹(うめうち としき)

ニッセイ基礎研究所 金融研究部 企業年金調査室長 年金総合リサーチセンター・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・自ら備える長生きリスク

・iDeCoで株式投資

・個人の資産形成を見直す契機に