要旨

(画像=PIXTA)

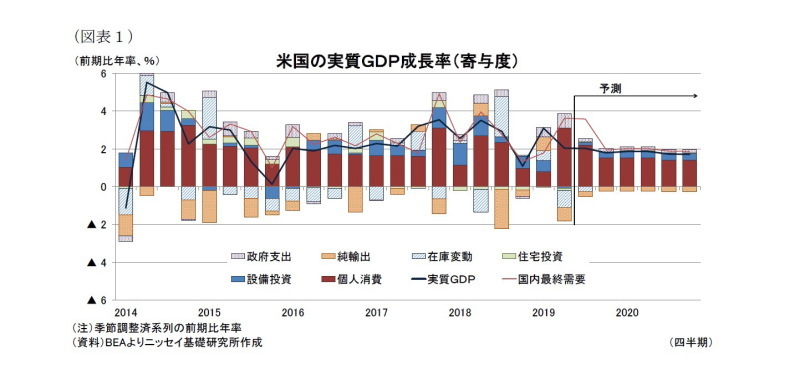

- 米国の4-6月期の成長率(前期比年率)は+2.0%(前期:+3.1%)と前期から低下。個人消費は堅調であったものの、在庫投資や外需などが前期の反動もあって成長押し下げに転じた。さらに、設備投資が16年4-6月期以来のマイナスとなり成長を押下げた。

- 足元の経済指標は、労働市場の回復持続を背景に消費が堅調を維持しているものの、一部消費者センチメントに悪化がみられるほか、企業の設備投資や景況感の悪化が顕著になっている。これは、米中貿易戦争を中心にトランプ大統領の通商政策に伴う実体経済への影響が顕在化しているとみられる。

- 金融市場は、FRBの追加緩和を求める催促相場の様相を呈しているが、株式市場と債券市場では米経済に対する評価は大きく異なっている。FRBは通商政策の先行きが見通せない中、金融市場の金融政策に対する反応も睨んで難しい舵取りを求められている。

- 当研究所は、20年の大統領選挙を睨んでトランプ大統領が早ければ年内にも米中通商交渉で部分合意し来年以降は対中関税を段階的に見直す前提で、19年の成長率を+2.3%、20年を+1.9%と予想している。金融政策は年内2回(0.50%)の追加利下げの後、来年は政策金利の据え置きを予想している。

- 上記見通しに対するリスクは欧州や中国経済の大幅な下振れに加えて、トランプ大統領によるチキンゲームとも言える不合理な政権運営である。

(画像=ニッセイ基礎研究所)