●(住宅投資)住宅ローン金利の低下が住宅市場を下支えする可能性

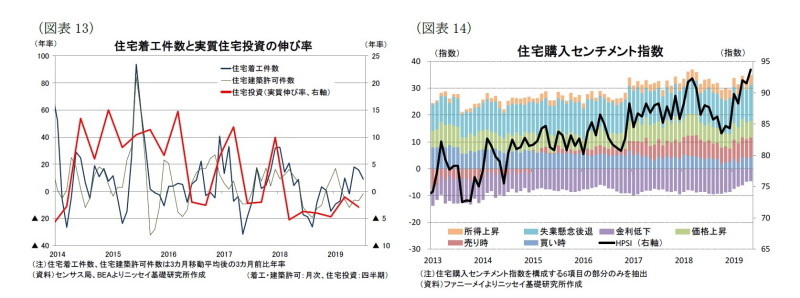

GDPにおける住宅投資は、19年4-6月期に6期連続のマイナス成長となった。また、7月の住宅着工件数、許可件数(3ヵ月移動平均、3ヵ月前比)は、住宅着工件数が+8.9%とプラスとなったものの、先行指標の許可件数は▲1.7%と19年3月以来5ヵ月連続で減少が続いており、住宅市場の回復はもたついている(図表13)。

もっとも、連邦住宅抵抗公庫(ファニーメイ)が発表している住宅購入センチメント指数は、7月が93.7と、11年の統計開始以来最高を更新した(図表14)。同指数は18年12月に83.5まで落込んでいたが、19年入り後10ポイント以上上昇するなど急速に回復していることが分かる。また、12月からの改善幅を要因別にみると、「金利低下」が4.7ポイントと大きくなっており、住宅ローン金利の低下が住宅購入意欲を高めている可能性を示唆している。

このため、住宅ローン金利の低下が住宅購入を促し、7-9月期の住宅投資が7期ぶりにプラスに転じる可能性が高くなっている。もっとも、住宅市場は熟練労働力不足や中古住宅の在庫不足などの構造問題を抱えていることから、住宅市場の本格的な回復の可能性は低いだろう。

●(政府支出、債務残高)「財政の崖」は回避も、残る連邦政府機関の閉鎖リスク

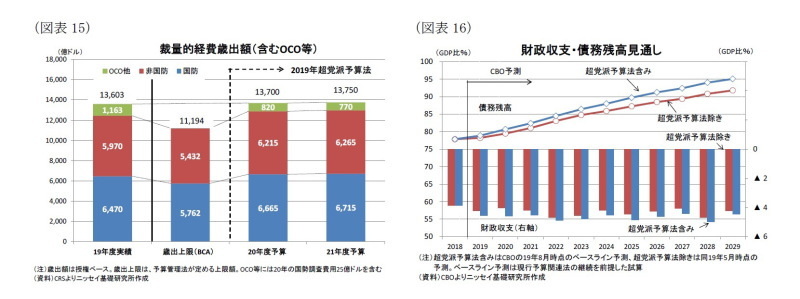

8月2日に成立した2019年超党派予算法(BBA)(2)によって19年10月から始まる20年度と翌21年度の裁量的経費の歳出上限を19年度とほぼ同水準に維持することが決まった(図表15)。財政規律ルールである予算管理法(BCA)は20年度の歳出上限を19年度比で2割削減することを求めていたため、大幅な歳出削減(「財政の崖」)が懸念されていたが、BBAによって21年度予算まで回避できることとなった。

また、BBAでは連邦政府債務の法定債務上限不適用の期限を21年7月末とすることも盛り込まれたため、当面債務上限の抵触に伴う米国債デフォルトリスクも回避されることになった。「財政の崖」や米国債デフォルトが回避されることは当研究所の予想通りである。

もっとも、超党派予算法によって20年度予算の大枠で合意されたものの、これを各省庁に振り分けるための歳出法案審議は残っており、与野党の対立により20年度開始までに歳出法案や暫定予算案が、不成立となる場合には、昨年12月にみられた連邦政府機関の閉鎖リスクは残っている。

一方、超党派予算法で歳出上限が引き上げられた影響により、財政状況はさらに悪化する見通しとなった。議会予算局は、超党派予算法を盛り込んだ財政赤字見通し(GDP比)を18年度実績の▲3.9%から20年度は▲4.6%と超党派予算法を盛り込む前の▲4.0%から▲0.6%ポイント悪化することを見込んでいる(図表16)。また、29年度でも超党派予算法により▲4.2%から▲4.5%に▲0.3%ポイント悪化することを見込んでいる。

さらに、債務残高(GDP比)見通しは18年度の77.8%からBBA前の時点でも29年度に92%へ大幅に増加することが見込まれていた。これが、BBAによって95%と、さらに+0.3%ポイント増加すると試算されており、債務残高の増加に拍車がかかる見込みとなっている。

トランプ大統領は20年の大統領選挙に向けて追加の減税策を模索しているようだが、BBAによって財政状況がさらに悪化する中で、選挙前に実現するのは困難だろう。

-----------------------------

(2)詳しくはWeeklyエコノミスト・レター(2019年8月23日)「2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク」https://www.nli-research.co.jp/report/detail/id=62329?site=nliを参照下さい。

●(貿易)米中関税競争の動向は依然不透明も、対中関税は来年以降の段階的な引き下げを予想

19年4-6月期のGDPにおける外需寄与度は▲0.72%ポイント(前期:+0.73%ポイント)と前期の反動もあって大幅な成長押下げとなった。輸出入の内訳をみると、輸出が前期比年率▲5.8%(前期:+4.1%)と前期からマイナスに転じたほか、輸入が同+0.1%(前期:▲1.5%)とプラスに転じており、輸出入ともに財政赤字を拡大する方向に働いた。

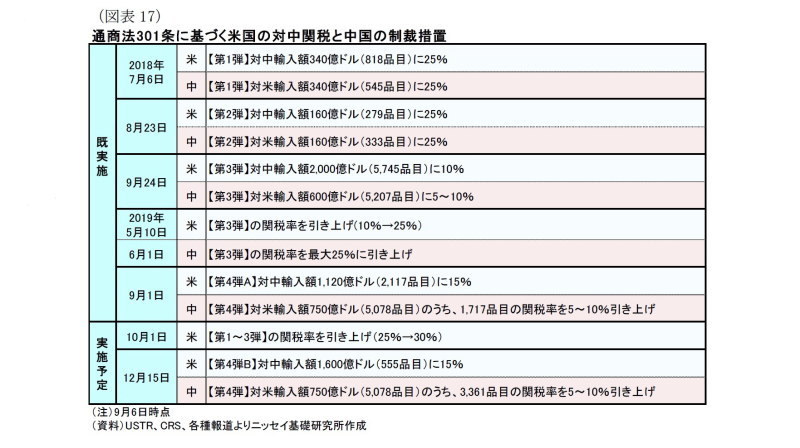

トランプ大統領は中国の知的財産権の侵害を理由に通商法301条に基づく対中制裁関税を19年7月以降、段階的に強化してきた(図表17)。これらの結果、本稿執筆時点(9月9日)では米中ともに輸入額のおよそ7割に相当する輸入に対して制裁関税を賦課しあう状況となっている。

一方、米国の財貿易収支をみると、中国向けでは輸出額が18年7-9月期から前年同期比でマイナスに転じたほか、輸入額も19年1-3月期からはマイナスとなっていることが分かる(図表18)。また、対中貿易赤字も19年1-3月期から減少に転じている。このため、対中関税強化策が漸く対中貿易赤字を縮小させたと考えられる。

もっとも、中国以外も含めた全体の貿易収支では19年1-3月期に前年同期比で一時的に赤字幅が縮小したものの、それ以外の期では貿易赤字は縮小しておらず、米中貿易摩擦が米国の財貿易赤字の縮小に繋がっていない状況が明らかである。

一方、対中関税第4弾から関税対象となる消費財が増えており、12月15日実施予定分では携帯電話、パソコン、ゲーム機に対して課税されることになっている。当研究所は消費財の小売価格が顕著に上昇することで中低所得層を中心に関税政策に対する不満が増加すると予想している。このため、早ければ年内に中国との通商交渉で部分合意し、段階的に関税を引き下げる方向に舵を切らざるを得ないと考えている。

物価・金融政策・長期金利の動向

●(物価)エネルギー価格が19年の物価を押下げ、20年は押上げ

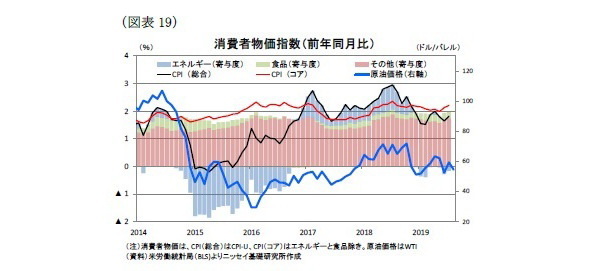

消費者物価の総合指数(前年同月比)は7月が+1.8%(前月:+1.6%)と前月から上昇した(図表19)。もっとも、原油価格は昨年秋口に70ドル台と足元の50ドル台前半に比べて2割超高かったことから、原油価格がこの水準で推移する場合には、当面前年比でエネルギー価格は物価を押下げることが見込まれる。

このため、総合指数は当面低下圧力がかかり易い状況が続こう。

一方、物価の基調を示す食料品とエネルギー価格を除くコア指数は7月が+2.2%(前月:+2.1%)とこちらも上昇した。コア指数は労働需給の逼迫に伴う賃金上昇などを背景に2%台前半で底堅い推移が見込まれる。

当研究所は原油価格を19年末に54ドル、20年末に57ドルと予想しているため、消費者物価の総合指数(前年比)は、19年がエネルギー価格の物価押下げにより+1.8%と前年の+2.4からは低下するものの、20年には逆にエネルギー価格が物価押上げに転じることで+2.2%と緩やかな上昇を予想する。

●(金融政策)19年に2回の追加利下げを予想

FRBは19年7月のFOMC会合で、海外経済の減速、通商政策の不透明感、インフレの下振れを理由におよそ10年半ぶりとなる政策金利の引き下げを決定した。

もっとも、7月FOMC会合後の記者会見でパウエル議長は、今回の利下げ決定がリスクマネジメントの観点から起こった措置であるとし、追加利下げの可能性を示唆したものの、長期的な利下げ局面の開始でないことを強調した。

今後の金融政策はトランプ大統領の通商政策によって左右されるため、見通すのが難しくなっているが、米中を中心とした通商政策が企業部門への影響が既に顕在化しているほか、9月1日からの関税第4弾で消費や消費者心理に短期的に悪影響を及ぼす可能性が高くなっていることに加え、金融市場が年内複数回の利下げを織り込んでいることから、FRBは当面政策金利の引き下げを継続する可能性が高いとみられる。

当研究所は、FRBが9月と12月に0.25%の政策金利引下げを実施すると予想する。ただし、20年にかけては、米景気後退が回避されるほか、インフレが加速することから、政策金利は据え置かれると予想する。一方、通商政策で追加関税を中心とする保護主義的な通商政策が持続する場合には、米景気の下振れリスクが高まり、利下げ幅は当研究所の予想より拡大しよう。

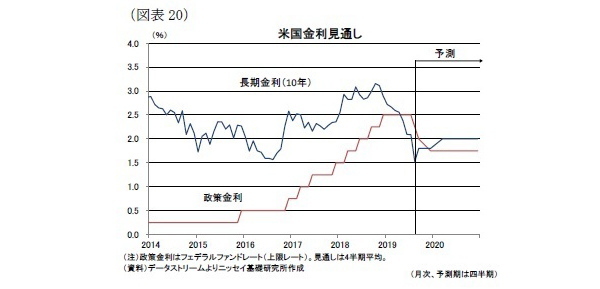

●(長期金利)足元の金利低下は行き過ぎ、19年末1.8%、20年末2.0%を予想

長期金利(10年国債金利)は、景気後退懸念に加え、リスク回避的な買いもあって1%台半ばで推移している(前掲図表3)。

ただし、前述のように足元の金利低下は行き過ぎと判断しており、通商政策に対する不透明感が緩和されるに従って過度に悲観的な見方が後退する可能性が高い。

当研究所はFRBによる年内の追加利下げを見込んでいることから、短期金利は低下を見込むものの、過度に悲観的な見方の後退とともに長期金利の水準は上昇方向に調整されると考えている。当研究所は、長期金利が19年末に1.8%、20年末に2.0%と、小幅ながら上昇すると予想する(図表20)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米中関税競争の経済コスト-通商法301条に基づく対中追加関税賦課から1年。米中関税競争の影響が次第に明らかに

・2019年超党派予算法が成立-当面「財政の崖」、米国債デフォルトリスクは回避も、残る連邦政府機関の閉鎖リスク

・米国経済の見通し-トランプ大統領のチキンレースに付き合わされる米国経済

・中期経済見通し~サブプライムローン問題に揺れる世界経済