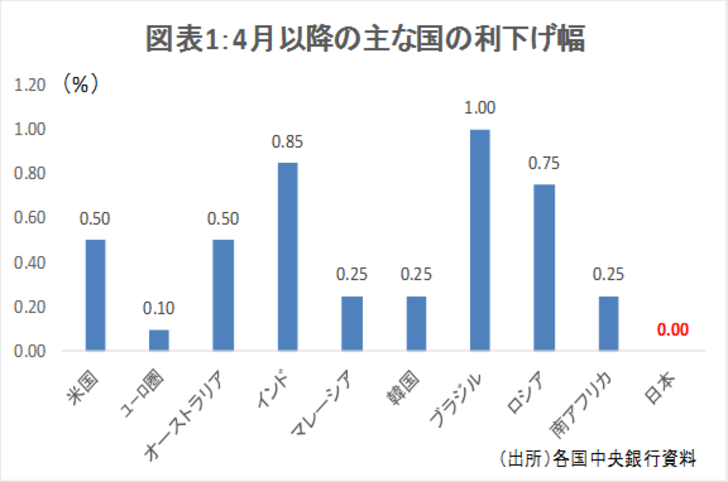

・今年4月以降、世界的に利下げが続いている。この半年で利下げした国は、データが取れる60カ国中、約半数の30カ国に上る。政策金利を動かさない日本は少数派の部類に入りつつある。

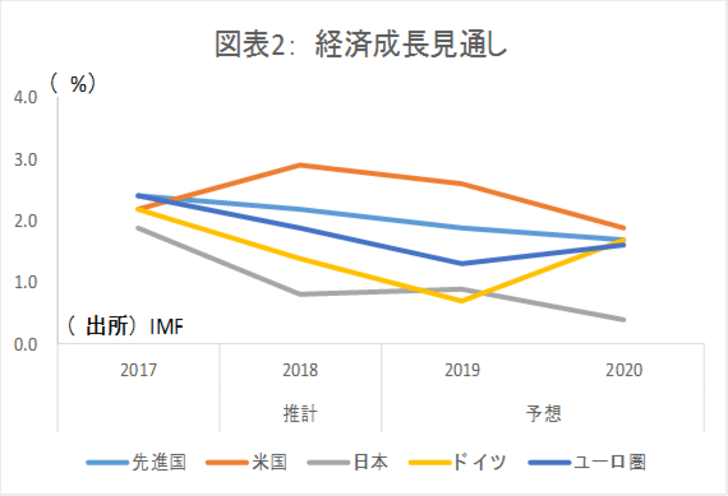

・一方、消費増税を控えた日本は、他国以上に経済環境が厳しい。IMFは来年の成長率を0.4%とし、今年の0.9%から大幅な減速を見込む。これを受け、日本の利下げ確率は50%前後と予想されている。

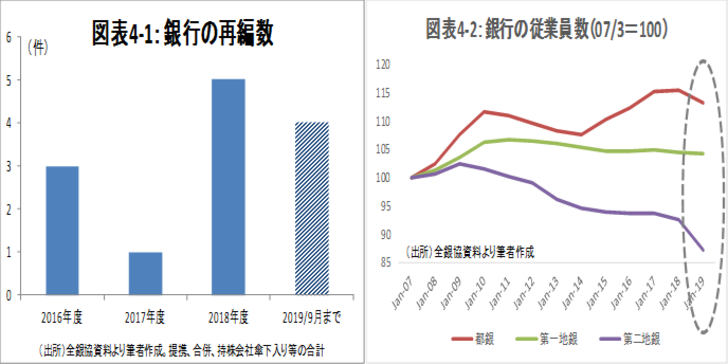

・他のいくつかの国が緩和を躊躇する理由は物価や地価の上昇だが、日本の場合、地銀の経営問題。しかし地銀は、最近再編や人員圧縮を加速しており、過去よりは金融緩和への耐性が高まっている。

・10月末には、日銀も、マイナス金利深堀りか、それ以外の手段で金融緩和に踏み切る可能性が高いと思われる。中間配当取りも終えた銀行株はポジションを落とすのが無難と思われる。

世界は景気減速への警戒ムード

9月の政策決定会合ウィークが終了し、今年4月以降に利下げに踏み切った国は、データが取れる60カ国の半数の30カ国に上った(図表1)。このうち約半数は9月に利下げを行った。世界的に、景気減速に対する警戒モードへと舵が取られつつある。

政策金利を動かさない国もあるし、中にはノルウェーのように利上げしている国もある。これらの国々は、物価や地価の上昇に悩まされている。そうした状況ではないのに利下げをしていない日本は、世界的には少数派の部類に入りつつある。

マイナス金利深堀りの現実味

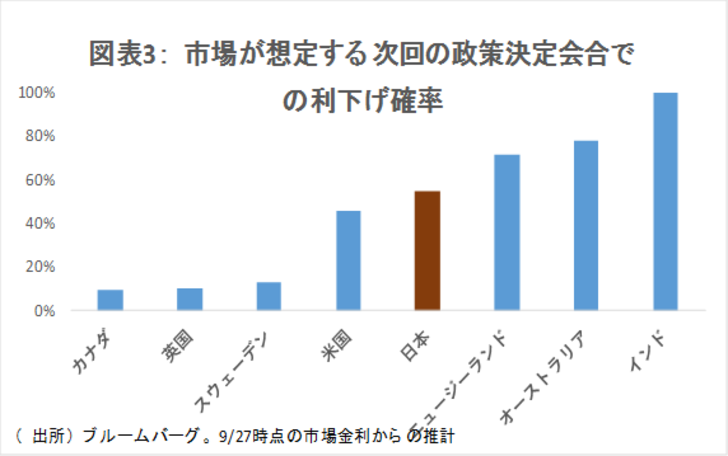

一方、日本は、10月の消費増税を控えるなど、景気動向が最も厳しい国の一つである。IMFは、来年の日本の経済成長率が0.4%に落ち込むと予想している(図表2。7月時点の予想)。来年、成長が鈍化すると見込まれている主要先進国は、現在、米国や日本等ごくわずかとなっている。これらの点から、市場では、次回の会合で日本の政策金利が引き下げられる確率は、「50%強」と予想されている(図表3)。

日銀が金融緩和を躊躇する理由は、他国とは異なり、なんといっても地銀の収益への影響である。しかし、7月の横浜銀行と千葉銀行や、今月のSBIと島根銀行の提携にもみられる通り、自発的な再編が活発化している(図表4-1)。加えて、フィンテックの導入などにより、従業員数の減少も加速している(図表4-2)。低金利への耐性は徐々に高まっている。

金融緩和の場合の市場への影響

とはいえ、10月末にマイナス金利が深掘りされる可能性はまだそこまで高くないだろう。“劇薬”であるマイナス金利深堀りに踏み切らずとも、フォワードガイダンスの見直し(=2020年春までとされている金融緩和継続のメドの長期化)、イールドカーブ・コントロールのレンジ拡大(10年国債利回りのレンジを今の±0.2%から拡大)、国債や社債等の資産買い入れ額メドの増額等、いくつかの選択肢はある。

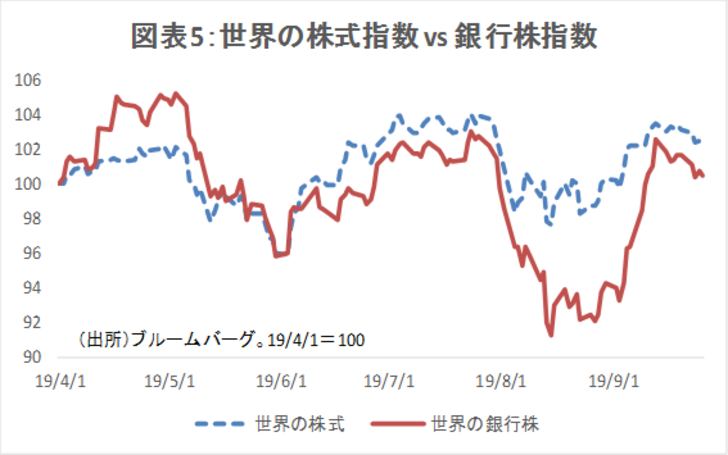

いずれの手法が取られるにせよ、金融緩和の確率が高まれば、金融株にはやはり厳しい。世界的にも、夏場の下げを取り戻していた銀行株が、各国の利下げとともに腰折れしている(図表5)。中間配当取りも終了した今、銀行株のポジションは一旦落としておくのが無難だろう。

大槻 奈那(おおつき・なな)

マネックス証券株式会社 チーフ・アナリスト 兼 マネックス・ユニバーシティ長 マネックスクリプトバンク株式会社 マネックス仮想通貨研究所所長

【関連リンク マネックス証券より】

・トランプ氏の中国投資禁止案の現実味

・期末特有の動きに注意 経済指標とニトリHDなど小売りの決算に注目

・9月30日週の小売企業の決算発表スケジュールは

・参考銘柄リスト

・年末から来年にかけて米国株はゆるやかな上昇を予想 考えられるネガティブ要因は?