(本記事は、大久保 豊、西村 拓也、稲葉 大明、尾藤 剛、小野寺 亮の著書『人工知能と銀行経営』きんざいの中から一部を抜粋・編集しています)

データソース革命

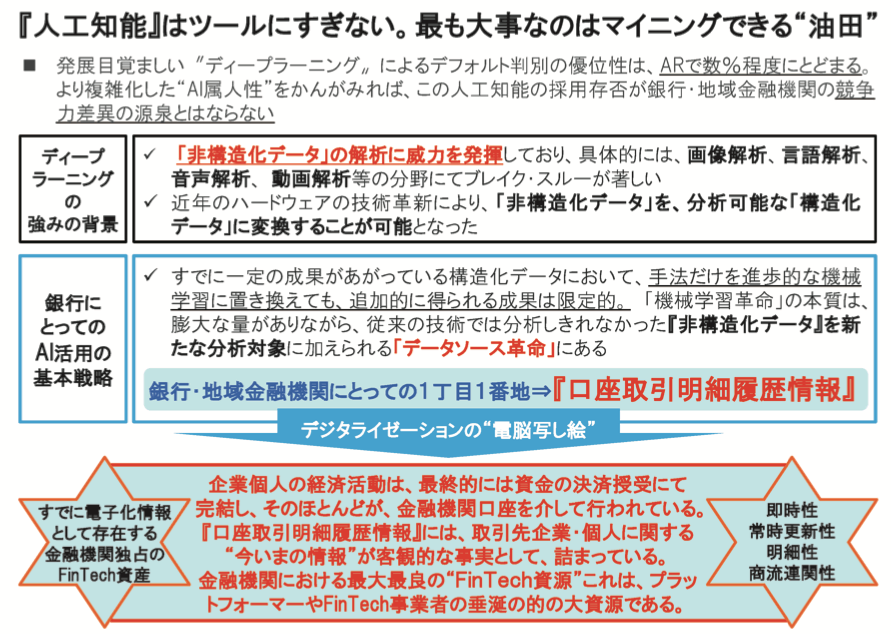

以上のとおり、発展目覚ましいAI手法の“ディープラーニング”を「信用財務格付モデル」へ適用しても、その改善はAR値で数%程度にとどまるもので、複雑化した“AI属人性”をかんがみれば、この人工知能の採用存否が銀行・地域金融機関の競争力の差異の源泉とはならないことを確認しました。

このことは、すでに一定の判別能力を達成している財務情報という“構造化データ”に対しては、手法だけをより高度な機械学習に置き換えても、追加的に得られる成果は限定的ということです。

「機械学習革命」の本質は、膨大な量がありながら、従来の技術では分析しきれなかった「非構造化データ」を新たな分析対象に加えられるというデータソース革命にあります。

「新たなデータソース」にアクセスし、学習させることにより、初めて新たな高い成果が期待できるのです。会計規則に準拠し、従来から活用している「財務情報」という構造化データにいくら最高の技術を適用しても成果はあがらないということです。

それでは、いかなるデータが、銀行・地域金融機関にとっての新たなデータソースとなるのでしょうか?それは、

“いままで活用していない、活用できていないデータソース”であり、

“あまりにも多種大量で秩序がないデータソース”であり、

“競争優位の源泉となるデータソース”であり、

“排他独占利用できかつ無償のデータソース”である

ことが理想です。発展目覚ましい“ディープラーニング”にしても、ツールでしかありません。マイニングする“油田”の存在が最も重要なのです。

いかなる広大肥沃な“新たなデータソース”の油田を用意するか

大丈夫です。探さなくとも、買わなくとも存在しています。それは、口座取引明細履歴情報です。なぜならそれこそが、“デジタライゼーション=電脳経済”の写し絵だからです。

最大最強最良のFinTech資源『口座取引明細履歴情報』

法人、個人のすべてが、「常時電子連結」「多次元相互」「即時共鳴」にて電脳上で経済取引を完遂するデジタライゼーションの世界において、銀行・地域金融機関の口座取引明細履歴情報はまさに、それらを漏れなく全件にて記録する、それも即時性、常時更新性、明細性、商流連関性の特性を兼ね備え、かつ独占的著作権を、それも無償で行使できる最大最強最良の新たなデータソースなのです。

革命的に進展しているデジタライゼーションの現代社会において、残念ながら銀行・地域金融機関は、株式保有や兼業規制の法令等から、GAFAのような“プラットフォーマー”にはなることはできません。

しかし、彼らもいまのところ本格的には銀行業に参入できません。したがって、ますます電子化する現代社会において、銀行・地域金融機関は“決済という電子情報”を独占的に保持する業態と位置づけられます。

幾何級数的な発展を遂げる電脳経済情報を“自動的に電子化”し“常時更新し蓄積”するITインフラをすでに保有しているのです。

GAFAや異業種にとって垂涎の的である口座取引明細履歴情報を銀行界は保有しているのです。

それも、他行他社には利用権限のない“無償の独占的電子資産”なのです。

企業や個人の経済活動は、最終的には資金の決済授受で完結し、そのほとんどが、金融機関口座を介して行われています。

金融機関の口座取引明細履歴情報には、取引先企業や個人に関する“今いまの情報”が客観的な事実として詰まっています。金融機関における最大最強最良の“FinTech資源”です。

実体経済の記録情報である金融機関の決済口座情報に対し、一貫性のある数理処理を適用のうえ、商流連関構造を保持したデータとして全格納し、それを人工知能に読み込ませ、学習させるのです。国民経済の活動量・商流網を常時認識できる新機軸の金融経済モニタリングをAIによって実行するのです。

この口座取引明細履歴情報は、人智を超える巨大なデータ量のうえ、財務決算データのようなデータ組成に関する客観的規則が存在しない、さまざまな企業および人間活動の写し絵である非構造データです。この超巨大で、即時性、常時更新性、明細性、商流連関性という圧倒的な性能を保持する従来分析不可能であった情報を、新たなデータソースとして、人工知能に学習させて、業務に活用していくのです。

ますます発展する“フィナンシャル・デジタライゼーション”の世界において、銀行・地域金融機関の最大最強最良の“電子資産”が、『口座取引明細履歴情報』なのです。

もちろん、ほかにもデジタライゼーションを有効に反映するさまざまな「新しいデータソース」があります。購買電子データ、オーディエンス・データ、Webログ・データ、SNSデータなど。

それらの「新たな非構造のデータソース」を貪欲に取り込み“構造化”して、新たな人工知能を猛烈果敢に組成しましょう。そして、それらの人工知能を組み込み、デジタル・プロセス・リエンジニアリングを不断に発展実行していくのです。

その際、発展目覚ましい“ディープラーニング”を単純適用するのではなく、人工知能の手法の適材適所を実行するのも重要です。人工知能はツールにすぎません。デジタル・プロセス・リエンジニアリングのなかで、効果的な“電脳歯車“として機能させることが重要なのです。

デジタライゼーションの「新しいデータソース」のなかで、口座取引明細履歴情報は太陽のごとく輝きます。

無コスト、独占、許可が不要で人工知能を精錬精製できる“肥沃な大油田”、それも常時更新され涸れることのない大油田。これを利用しない手はありません。

そこから最大限の経済価値を創出し、それを土台にして、また異なる新たなデータソースを“加味”します。銀行・地域金融機関だけがもつ電子資産を土台とする限り、来たる本格的なフィナンシャル・デジタライゼーションの世界においても、お客様がワクワクし、感謝される付加価値を提供できるはずです。当然ながら、業態としての社会的な存在意義も競争優位も維持できるはずです。

しかし、時間的余裕はさほどありません。なぜなら、クラウド会計の台頭、オープンAPIにより、すでに技術的には銀行・地域金融機関でなくとも口座取引明細履歴情報は入手できるからです。

IoT、オープンAPI、5G時代を考えますと、5年後にはその独占的な電子資産も相当程度のオープン化が進んでいることでしょう。

このことは、もはや口座がなくとも、あたかもメインバンクのように決済情報が利用可能となることを意味し、異業種からの浸食のみならず、他行他機関、それも地元にいっさいの物理店舗のない同業者からの競争浸食が起こることを意味します。それが“フィナンシャル・デジタライゼーション”の世界なのです。

銀行・地域金融機関の経営統合は、規模や地域の軸だけではなく、『口座取引明細履歴情報』から紡ぎ出された“AIビルトインのデジタル・ビジネスモデル”の観点も加味され進んでいくと考えています。

※画像をクリックするとAmazonに飛びます