目次

自営業とは

自営業とは、一般的に「他人に雇われず、自ら事業を営むこと」を指す。自営業者は「自ら事業を営む人」のこと。精肉店や青果屋、洋装品店などの店舗経営をはじめデザイナーやパーソナルトレーニング、ファイナンシャルプランニングなど自分自身で事業を営む人はすべて自営業者だ。

ところで「個人事業主」という言葉もよく聞くだろう。実は、消費税法では次のように定義されている。

- 個人事業者=事業を行う個人(消費税法第2条三)

- 事業者=個人事業者および法人(消費税法第2条四)

つまり自営業は業種や形態、法人を設立しているかどうかにかかわらず自ら事業を営んでいる人の総称であり、そのうち個人に特定する場合に「個人事業者(主)」と解釈できる。しかし同じ自営業でも法人の場合は、法人税、個人事業主は所得税と税金面で異なるのも事実だ。

また法人経営をしている人は、一般的に経営者といわれ自営業ではないことも広く世間に浸透している。そこで本記事では「自営業=個人事業主」を狭義として説明を進めていく。

自営業で支払う税金の種類

自営業で支払うことになる税金は多岐にわたる。そのなかでも金額も大きくなりがちな税金は「所得税」「消費税」「個人事業税」「住民税」の4つだ。このうち所得税や消費税については確定申告によって自営業者が納付する。地方税である個人事業税と住民税については、確定申告は必要なく税務署へ提出した確定申告のデータをもとに各自治体が税額の計算を行い賦課するのが特徴だ。

確定申告の仕方の概要

自営業の確定申告は、事業所得で行う。事業所得がある場合はさらに「青色申告か」「白色申告か」のどちらかを選択することになる。青色申告を選択すれば青色申告特別控除という税金を安くすることのできる制度を活用することが可能だ。事業所得以外にも収入がある場合は、合算して確定申告をすることになる。

税金は所得の種類ごとに計算するのではなく1人の人間が得たすべての所得に対して合算して計算を行う。例えば給料や役員報酬などがあれば給与所得として、賃貸に出している不動産があれば不動産所得として申告する。所得税の計算は、以下の手順で行うが法令上の計算方法であり複式簿記かつ会計ソフトで経理している場合はあまり意識することはないかもしれない。

まず申告対象の年の1月1日〜12月31日の売上総額を求める。自営業の場合は法人とは異なり計算期間を自由に選択することはできない。必ず1月1日〜12月31日の期間で計算することが必要だ。その後に1月1日〜12月31日までの必要経費(収入から差し引かれるべき金額)を求める。そして売上総額から必要経費を引いて事業所得の金額を算出する。

その他の所得と合算したうえで各種控除を差し引き、課税所得金額に所得税率を掛けて所得税の金額を求める。

自営業で経費になるもの、ならないものは?

自営業で経費になるかどうかの基準は、「業務に関連する支出であるかどうか」だ。平たくいえば「売上に貢献する経費であるかどうか」という点になる。しかし自営業の場合は生活と仕事が一体化している部分もあり、「どの程度を経費にすべきか」については難しいところもあるだろう。なにげなく確定申告をしている場合は、本来必要経費にできるものを見落としてしまっていることがある。

家賃は経費になる?

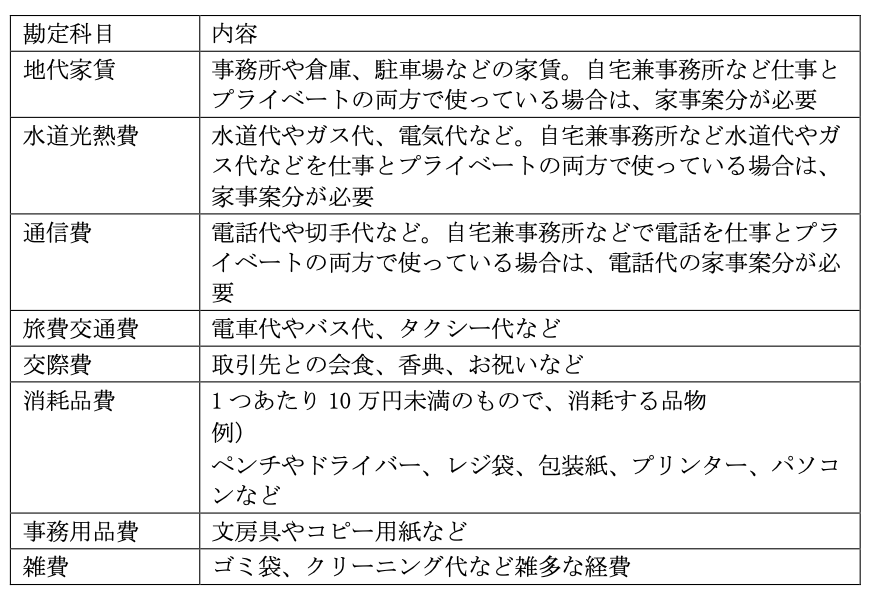

原則、事業に関係する支出は経費になる。経費のうち代表的なものは、以下のとおりである。

・経費になるもの

まず借家の場合の家賃だ。自宅を事務所として使用しているのであれば一部を経費として計上できる。使っている部分の面積、もしくは時間で按分計算をするのが一般的だ。また水道光熱費や通信費も同様に事業に使った割合を示す何らかの指標をもとに計上することになる。さらに交通費や交際費について「少額だから」「領収書が出ないから」といった理由で経費計上していないことも少なくない。

仕事とプライベートを兼ねての支出であったとしても例えば滞在時間の比率で按分するなど合理的な配分方法で必要経費に計上することも可能である。そして自家用車を業務に使用している場合は資産計上し、減価償却をすることで必要経費に計上することを検討することが望ましい。ただし自宅をオフィスにした場合の上記の取り扱いは、青色申告と白色申告では取り扱いが異なる。

白色申告の場合は、こうした家事管理費の主な部分が業務への使用でなければ認められないのに対して青色申告では業務に必要なことが明らかであれば認められる。

経費として認められないものは?

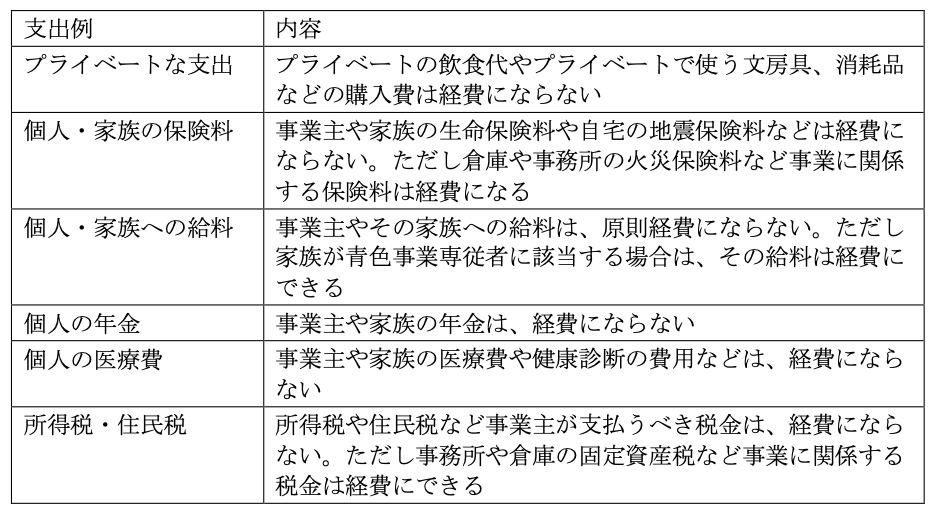

原則、事業に関係ない支出は経費にならない。経費にならないもののうち代表的なものは、次のとおりである。

・経費にならないもの

では経費にならないものはどのようなものがあるのだろうか。まずは、事業にまったく関係のない自営業者の出費・私的なCDや書籍、飲食費、交際費などは経費にならない。

もちろん、これらの出費を資料や仕入れなど事業に必要なものとして合理的な説明が可能であれば、すべて経費にすることが可能だ。しかし用途が不明確の場合、税務調査の際などにもめる原因となり追加納税が必要とある原因になる。また自営業者自身の給料や福利厚生、年金、保険料などは経費にならない。

例えば給料について従業員の給料や臨時スタッフの謝礼、外注スタッフのギャランティは経費になる。しかし自営業者自身の給料は経費にならない。福利厚生の面でも従業員の健康診断費を自営業者が負担した場合は経費になるが、自営業者自身の健康診断費用は経費にならないのだ。同様に自営業者自身の国民年金や国民健康保険の保険料も経費とはならない。生命保険料や地震保険料も同様である。

なお社会保険料は社会保険料控除、生命保険料は生命保険料控除等といった所得控除で、一定額の控除を受けることは可能だ。同様に個人事業主の支払う所得税や住民税も経費とはならない。なぜなら事業に対する課税ではなく、あくまで個人に対する課税だからである。逆に事業または事業用の資産に対する課税である印紙税や事業用資産の固定資産税、個人事業税は経費計上が可能だ。

よく間違えがちであるが青色専従者給与の届け出を出していない、自営業者の生計をともにする家族や親族に対する給与の支払いも経費として計上できない。未提出で「なんとかならないか」という相談を受けることがあるが、この制度はあくまでも原則として経費計上できず「届出書を提出している場合に限り特例として控除することが許されている」ということになる。

そのため「生計が同一ではなくなった」といった特殊な事情がない限り、所得から控除することはできない。また同じく質問を受けるものが多いものとして業務中の交通違反に対する反則金がある。交通違反の反則金に関しては、事業と関連するかどうかにかかわらず必要経費として計上できないと明確に定められているため、どれだけ事業中であったとしても経費にはならない点は押さえておこう。

自営業者ができる10種の節税方法

自営業の場合は、個人としての側面と事業主としての側面があるため、使用できる節税策も多岐にわたる。さまざまなメニューが用意されているのでしっかりと活用していきたい。

節税方法1. 小規模企業共済

まず代表的なものが、小規模企業共済だ。これは、退職金のない中小企業経営者のために退職金の積み立てを国の機関が行うものである。毎月の掛け金は全額所得控除の対象であるため、毎月上限の掛け金7万円を1年間かけ込んだ場合年間84万円の所得圧縮効果となるのだ。ただし小規模企業共済は20年以内に解約すると元本割れしてしまう。なお小規模企業共済は、経費ではなくあくまでも所得控除となるため、注意したい。

節税方法2.経営セーフティ共済(中小企業倒産防止共済)

経営セーフティ共済もよく利用される。これは、大口の得意先が倒産した場合などに貸し付けなどを受けられる制度だ。こちらも掛け金は全額必要経費として計上できるため、節税にも利用されている。毎月の掛け金の上限は20万円、1年間で240万円、さらに決算月に年払いで翌年分の240万円を支払うと最大480万円計上可能だ。ただ納付月数が40ヵ月以上ない場合に解約すると元本割れしてしまう。

節税方法3.少額減価償却資産の特例

また青色申告が前提ではあるが、少額減価償却資産の特例をうまく使うことが考えられる。10万円以上の固定資産を購入した場合は通常は固定資産に計上。毎年一定額を減価償却費として計上することが求められている。しかし少額減価償却資産の特例を使えば30万円までの備品を経費として一括計上することができる。

特例を適用できるのは1年間で300万円までと定められているため、計画的に購入していくことが必要だ。例えば20万円のパソコンを25台購入する場合を考えてみると一括で購入すれば15台(300万円)までを経費として一括計上できる。残りの10台は固定資産に計上したうえで法定耐用年数の4年間で減価償却をしていく。

しかし15台(300万円)と10台(200万円)を2年間に分けて購入していけば、それぞれに300万円を超えないため、固定資産に計上することなく一括で損金計上をすることができる。

節税方法4.青色申告特別控除

青色申告特別控除を期限内に行えば最大で65万円の所得控除を受けられる制度である。このような細かな所得控除制度についてもしっかりと利用していくことも重要だ。青色申告では、厳密な複式簿記での経理が求められているが、近年は便利な会計ソフトもたくさんあるため、自身で青色申告を行うことも十分できるだろう。

自信がない人に関しては、税理士に依頼するのも方法の一つだ。青色申告を行えば赤字を3年間繰り越すことができたり生計を同一にする家族への給与を専従者給与として計上できたりするなど、その他の特典も多い。なお青色申告をするには、事前にその旨の申請を税務署に行い、承認を受ける必要がある。

節税方法5.生命保険料控除

事業主が支払った生命保険料は経費にできないが、所得控除として節税に使うことは可能だ。生命保険料控除も2012年1月1日以後の契約分に関しては「新生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」でそれぞれに4万円、最大12万円の控除が認められる。

節税方法6.医療費控除

事業主や家族にかかった1年間の医療費は、経費にできないが所得控除として節税に使うことが可能だ。医療費控除においては、最大200万円までかかった医療費などをもとに一定の計算式で算出された金額を控除することが可能だ。見落としがちな点であるが、通院にかかったバス代やタクシー代なども控除対象になる可能性がある。

そのため記録や領収書はきちんと保存しておくことが望ましく10万円を超えていなくても所得金額によっては控除が発生する余地があるので、少額でも領収書は保存しておきたい。

節税方法7.社会保険料控除

社会保険料控除とは、事業主やその家族の1年間の健康保険料や国民年金などの社会保険料を支払った場合に所得控除が受けられるというものだ。もし自営業で国民年金を支払っていない人であれば、過去10年間は遡って追納することができる。(2020年時点)その場合、支払った金額の全額が社会保険料控除の対象だ。

逆に最大2年まで国民年金を先払いする前納制度もある。その場合、支払った年に一括で社会保険料控除を適用することもできるので、場合によっては過去10年分と将来2年分と合わせて12年分を社会保険料控除として計上できる場合がある。

節税方法8.iDeCo(イデコ)

近年話題になっているものに個人型確定拠出年金のiDeCo(イデコ)がある。iDeCo(イデコ)とは公的年金とは別に毎月一定額を積み立て投資信託などで運用し、60歳以降に受け取れるようにする年金制度のことだ。アメリカで広く普及している401kという個人年金の制度を参考にしたものであり特徴の一つとして運用益が非課税になることが挙げられる。

制度を利用した場合の毎月の積立額は自営業者の場合5,000~6万8,000円の範囲で選択可能だ。全額が小規模企業共済等掛金控除として小規模企業共済と同様に所得控除の対象となり最大で年間81万6,000円の所得控除を受けることができる。

節税方法9.ふるさと納税

ふるさと納税は、寄附した金額から2,000円を引いた金額を所得税および住民税に分けて控除できる。一方で寄附先の自治体から地元の農作物や加工食品、工芸品などの返礼品を送ってもらえることで高い人気がある。

ただし所得税や住民税に対して、控除できる金額には上限があり上限を超えた部分は税金からの控除ができないため注意が必要だ。上限額は、所得額や世帯構成などで決まるため人それぞれに異なる。しかし自営業者の場合は、住民税所得割額の約2割が上限額の目安だ。

住民税所得割額は、毎年居住地の自治体から送られてくる「住民税決定通知書」に記載されているため、確認してみよう。

ふるさと納税でワンストップ特例の適用を受けている場合でも、確定申告をする場合は、確定申告書の寄附金控除の欄に、金額などを忘れずに記載する必要がある。確定申告書への記載がなければ、ふるさと納税の控除は行われないため、注意したい。

節税方法10.つみたてNISA

自営業者は、会社員に比べて医療保障や年金、退職金といった経済保障が少ない分、自分自身で資産形成をしっかりと行うことが望まれる。このとき節税も兼ねて利用したいのがつみたてNISAだ。通常株式や投資信託の運用で得た利益には20.315%(復興特別所得税を含む)の税金がかかるが、つみたてNISA口座で資産運用した場合は非課税となる。

年間40万円まで、最長20年間課税されないため、最大800万円分を非課税で運用することが可能だ。ただしつみたてNISAで積立購入できる金融商品は、金融庁が認めた投資信託等に限定されている。具体的な節税額は、選択した投資信託の運用結果でそれぞれに異なるのが特徴だ。また預貯金とは異なり元本保証はされないため、運用結果によっては損失を被る可能性もあることは知っておこう。

売上高が1,000万円を超えたら

自営業者が税金の支払いを考えるときには、売上高1,000万円という金額を意識しておきたい。なぜなら1,000万円を超えると課税事業者となるからだ。ここでは、課税事業者の概要と法人化について説明していく。

課税事業者になる

先に自営業者が支払う税金のうち金額が大きくなりがちな税金として「所得税」「消費税」「個人事業税」「住民税」の4つがあることを述べた。しかし「消費税」に関しては、支払う必要がある人(課税事業者)と支払う必要がない人(免税事業者)がいる。そのラインとなるのが1,000万円という金額だ。自営業者(個人事業主)の場合、次の要件に当てはまる場合に課税事業者となる。

- 基準期間(前々年)の課税売上高が1,000万円を超える

- 特定期間(前年の1月1日~6月30日)の課税売上高、または給与支払い額が1,000万円を超える

例えば2020年1〜12月の課税売上高が1,000万円を超えていれば2022年は課税事業者だ。売上時に顧客から受け取った消費税と仕入れなど経費支払い時に自分が支払った消費税の差額を納税する義務が生じる。

自営業者の多くは、売上向上に努めているだろう。しかし課税売上高が1,000万円を超えた場合は、2年後に課税事業者となることを意識しておこう。

法人化を検討する

1,000万円は、法人化(法人成り)を検討したいラインでもある。課税売上高が1,000万円を超えることで課税事業者になることは前述したとおりだ。しかし法人化すれば課税事業者となることを遅らせることができる。

法人化しても課税義務者となる要件は、基準期間の考え方が個人の場合は暦年であるのに対し、法人の場合は事業年度と変わるだけだ。例えば3月末決算であれば基準期間は前々年4月1日〜前年3月31日となり、特定期間は前年4月1日〜前年9月30日となる。

法人設立をした年は、基準期間がないため課税売上高が1,000万円を超えていても課税事業者とはならない。そのため実質的に消費税の納税義務を遅らせることができるというわけだ。他にも法人化することで自分自身の給料(報酬)や福利厚生、年金、保険料など、これまで経費として認められなかったものを経費に計上できるなどのメリットもある。

ただし法人設立のためには商業登記が必要となり、さまざまな手続きに加えてコストもかかる点は押さえておきたい。廃業をする際も同様だ。税務署に「個人事業の開業・廃業等届出書」の提出だけで容易に開業・廃業できる個人事業主とは異なることを認識しておく必要がある。法人を廃業する際には個人とは異なり、さまざまな手続きが必要となり、コストもかかるのだ。

インボイス制度について気を付ける

上述したとおり個人事業主が法人化すると最大で2年間、消費税の納税が免除される。しかしインボイス制度の導入によって法人化における消費税の節税はしにくくなっているため、注意したい。インボイス制度とは、買い手が消費税の仕入税額控除を受けるためには、売り手からインボイス(適格請求書)の発行が必要となる制度だ。ここでは、インボイス制度導入前と導入後の違いを見てみよう。

【インボイス制度導入前】

例えば個人事業主が設立した法人でA社の仕事をしていたとする。A社から年間110万円(消費税込)の仕事を受けていた場合の消費税の取り扱いは、次のとおりだ。

・A社

A社は、10万円の消費税を個人事業主が設立した法人に支払っているため、A社が国に納める消費税からその10万円を差し引くことができる。

・個人事業主が設立した法人

個人事業主が設立した法人は、最大2年間は、受け取った消費税の納付をする必要はない。

【インボイス制度導入後】

インボイス制度が導入されるとA社が上記10万円の消費税を国に納める消費税から差し引くためには、個人事業主が設立した法人からインボイスの発行をしてもらう必要がある。個人事業主が設立した法人がインボイスの発行をするためには、適格請求書発行事業者の登録が必要だ。

ただし適格請求書発行事業者の登録を行うためには、消費税の課税事業者になる必要があるため、個人事業主が法人を設立しても1年目から消費税を納める必要が出てくる。

①個人事業主が設立した法人が、適格請求書発行事業者になる場合

・A社

A社は、個人事業主が設立した法人からインボイスを受け取っているため、今までどおりA社が国に納める消費税から消費税10万円を差し引くことができる。

・個人事業主が設立した法人

適格請求書発行事業者であるため、設立年度であったとしても消費税の納税が必要だ。

②個人事業主が設立した法人が、適格請求書発行事業者にならない場合

・A社

A社は、個人事業主が設立した法人からインボイスを受け取っていないため、A社に支払った消費税10万円を国に納める消費税から差し引くことができない。

・個人事業主が設立した法人

適格請求書発行事業者でないため、消費税の納税は不要だ。

取引先の負担を増やさないためには、適格請求書発行事業者になってインボイスを発行しないといけない。そのため「個人事業主が法人を設立して消費税の節税をする」という従来の方法は、難しくなっている。

自営業者として継続するにしろ、法人化するにしろ、継続的に節税につなげるためにはそれぞれの場合にかかる税金の知識が欠かせない。本記事を役に立てていただければ幸いだ。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)