東京証券取引所(以下、東証)に上場している企業数は、2023年3月末時点で3,865社。時期は少しずれるが、国税庁の調査によると2020年度時点の株式会社数は258万3,472社であるから上場している株式会社は全体の0.15%にも満たない。上場企業は「選ばれた会社」といえるだろう。

2022年4月から一般投資家が株式を売買できる市場として、これまでの東証一部、東証二部マザーズJASDAQの4市場からプライム、スタンダード、グロースの3市場へと市場区分が再編された。

本記事では、市場の種類および上場の条件、メリット・デメリットなどについて解説する。あわせて上場までの流れについても触れていきたい。

目次

そもそも株式上場とは?

株式上場とは、証券市場に自社株式を流通させ、一般投資家が売買できるようにすることをいう。一般投資家が安心して株式を売買できるよう、経営の透明性や事業の継続性が求められるため、上場前には求められなかった事項や費用が発生することになる。

しかし上場することで上場前には調達できなかったような金額を調達できるようになったり、知名度・信用力の向上によって販売先・取引先が増えたり、優秀な人員が集まりやすくなったり、従業員の士気が向上したり、法定監査などを継続的に受けることで社内管理体制が構築されたりするなど、多くのメリットを享受できる。

株式上場によって、未上場企業にはできない経営ができるようになるのだ。

東証における4つの市場

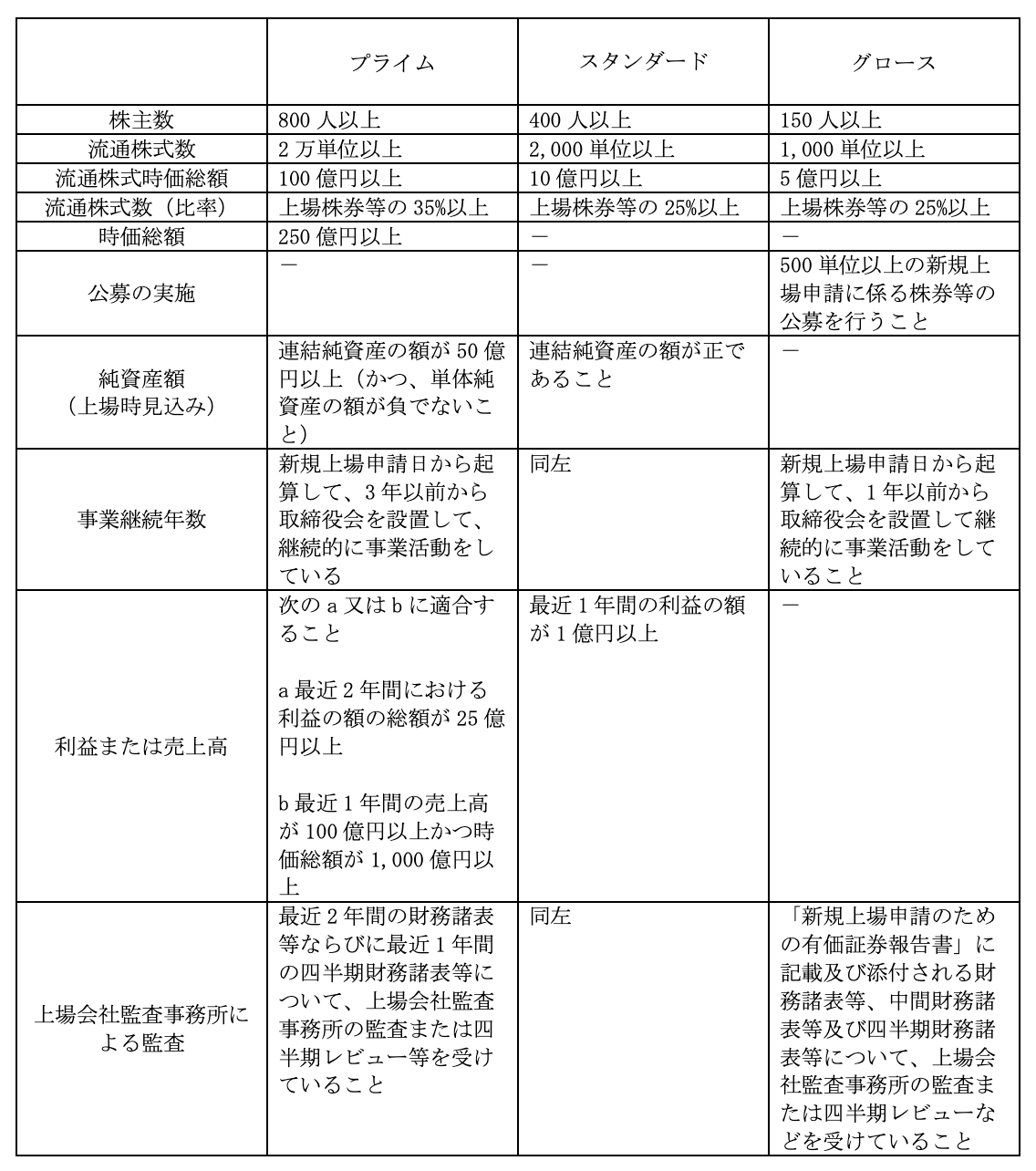

株式上場の際は、上場する市場を選ぶことになる。2022年4月から市場区分が見直され、東証の市場区分はそれまでの4つ(東証一部、東証二部、マザーズ、JASDAQ)から、3つ(プライム、スタンダード、グロース)になった。それぞれに市場コンセプトが異なり、上場するための基準が異なる。

この3市場は、一般投資家も株式売買が可能だ。しかしプロ投資家のみを対象にした「TOKYO PROマーケット」という市場もあり、これを加えると全部で4市場となる。ここでは、各市場の特徴を説明していく。

市場1.プライム市場

4市場のうち最上位。かつての東証第一部に相当するが上場基準はより厳しくなっている。より多くの海外マネーを呼び込む狙いで市場コンセプトが見直された。国内外を問わず多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備えた企業を上場対象としている。分かりやすくいえばグローバルに活躍する企業が上場する株式市場だ。

市場2.スタンダード市場

スタンダード市場は、以前の東証第二部とJASDAQを合わせた水準に相当する株式市場。市場コンセプトは「公開された市場での投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場」とされている。つまり主に国内を中心に事業を展開する企業が対象となる。

市場3.グロース市場

グロース市場は、かつてのマザーズ市場のようにスタートアップなど成長企業を対象とした株式市場である。「高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業向けの市場」というのがコンセプトだ。「上場するならまずはここから」と目指しやすい株式市場といえるだろう。

市場4.TOKYO PROマーケット

プロ投資家を対象にした市場だ。一般投資家は、ここで株式売買ができないため、非常に限られた市場といえるだろう。2009年6月に母体となるTOKYO AIMが開設され、2012年7月にそれがTOKYO PROマーケット市場に継承された。上場企業数は、東証の1.8%程度(2023年3月時点)しかない。

中小企業が上場する5つのメリット

続いては、中小企業が上場するメリットを5つの観点から紹介する。

メリット1.知名度が向上する

上場して株式を投資家に売り出すことをIPO(新規公開株)という。IPO株投資は、利益が出やすいことから投資家に注目されている。雑誌やネット記事で特集が組まれることも多いため、知名度が上場のタイミングで大幅に向上しやすい。上場すると株価が毎日公開される。日本経済新聞や会社四季報の読者、投資家など、さまざまな人の目に触れる機会が必然的に増えるだろう。

メリット2.資金調達の選択肢が増える

上場して株式を売り出すことで、一般投資家からも資金調達できるようになる。これまで資金調達法として融資に頼るばかりだった企業も資金調達の選択肢が増えるのは大きなメリットだ。また上場するには、厳しい基準をクリアしなければならないため、上場により金融機関からの信用も高まる。そのため金融機関から融資を受けるハードルが下がりやすくなる。

メリット3. 内部管理体制の強化

上場することにより、パブリックカンパニーとして企業情報の開示を行うこととなる。投資者をはじめとした第三者のチェックを受けるため、組織的な企業運営の構築、会社の内部管理体制の強化につながる。また上場時には厳しい基準の審査が行われるが、上場企業は新規上場基準の水準を継続的に維持しておかなければならず、企業コンプライアンス強化も期待できる。

メリット4.優秀な人材を採用しやすくなる

知名度および信用度の向上は、顧客に対するブランディングだけでなく採用戦略でも有利に働くことが多い。例えば採用サイトや転職サイトのなかには、検索条件に「上場企業」という項目が設けられていることもあるだろう。上場することで「信頼できる企業で働きたい」と考える優秀な人材を採用しやすくなる。

メリット5.創業者利益を確保できる

非上場では、自社株を換金することは難しい。しかし上場すればいつでも株式を売却可能だ。ある程度の持ち株を売却すれば創業者利益を確保できる。また非上場株は、換金性はなくとも評価額が高くなることも多い。

相続で自社株が大きな問題となるケースもあるため、上場は相続・事業承継問題の軽減にもつながるだろう。

中小企業が上場する3つのデメリット

上場は、中小企業にさまざまなメリットをもたらすが注意しておきたいデメリットもある。続いては、上場前に考慮すべき3つのデメリットについて解説する。

デメリット1.敵対的買収のリスクがある

株式を上場することは、誰もが株式を自由に売買できることを意味する。大口の投資家が株式を買い占め、経営の支配に乗り出す可能性も否定できない。個人投資家だけでなく、競合他社に株式を買い占められ、経営権を奪われてしまうリスクもある。買収先の同意を得ない強制的な買収は、敵対的買収と呼ばれている。日本でも敵対的買収は一時期メディアをにぎわせた。

リスクがある以上、上場前に敵対的買収への対策を十分に検討しておきたい。

デメリット2.上場コストが発生する

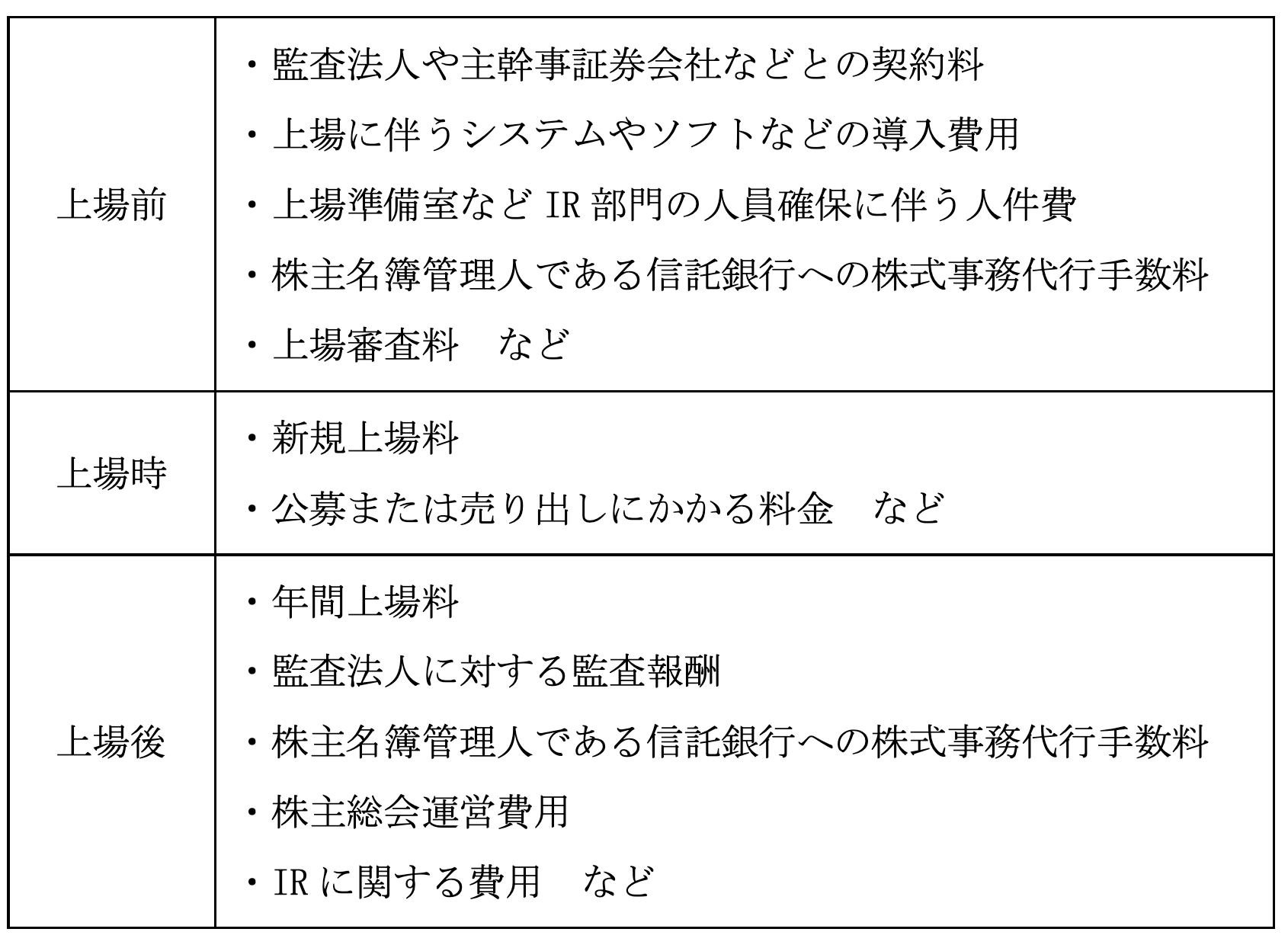

上場に際して多額の上場コストが発生する。この上場コストは、上場を検討する段階から発生し、上場している期間中ずっとかかる。また証券取引所に対する費用のほか監査法人や主幹事証券会社などに対する費用、社内で新たに増える費用などもある。どのような費用が発生するか、以下に一例を挙げてみよう。

金額は上場する市場や株式数、株価(時価総額)などによっても異なる。例えば、東証でも中小企業が上場を狙いやすいグロース市場の場合、上場審査料は200万円、新規上場料は100万円。年間上場料は、上場時価総額の大きさに応じて上がるが、最低でも年間48万円(時価総額50億円の場合)かかる。東証では、これに加えてTDnet(適時開示情報閲覧サービス)利用料として12万円の支払いも必要だ。

スタンダード市場であれば、上場審査料は300万円、新規上場料は800万円。年間上場料の最低ライン(時価総額50億円の場合)は年間72万円だ。TDnet(適時開示情報閲覧サービス)利用料の12万円は同じ。表中でも示している「公募又は売出しに係る料金」は株式数や株価に応じて金額が算出される。

ちなみに調査に係る費用で東証が上場審査のために特に必要と認めるもの、とりわけ欧州・米国など特に遠方において必要とされる実地調査および面談等のために渡航する場合の渡航費用などは、上場申請企業が調査料として実費相当額を別途負担しなければならない。上場を検討する際は、このような細々とした費用も加味しておくのがよいだろう。

デメリット3.株主への配慮が求められる

株主には、経営方針などについて経営陣に意見する権利がある。上場した場合、企業の所有者ともいえる不特定多数の株主の意見を考慮しなければならない。経営陣が自由に意思決定できるわけでないことに注意が必要だ。資金調達のためには、株主への情報開示をはじめとしたIR活動の実施も求められる。IR活動を専門とする部署の設置や、IR活動に精通した人材の確保などもあわせて検討しておく。

代表的な取引所における上場の条件と審査の内容

プライム・スタンダード・グロース市場における上場の条件と審査の内容を抜粋して表にまとめた。

上場の条件

上場審査の内容

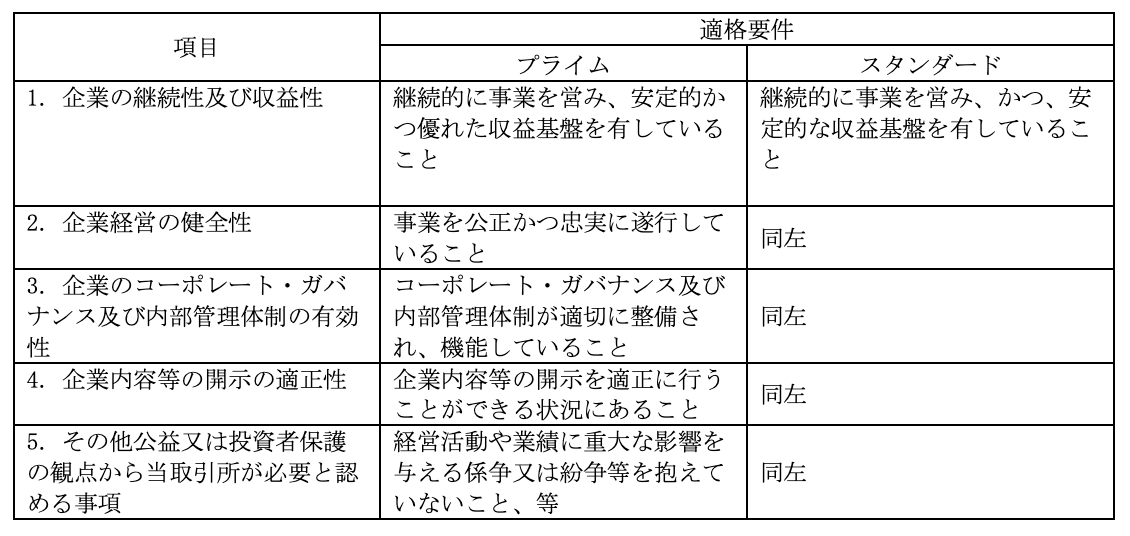

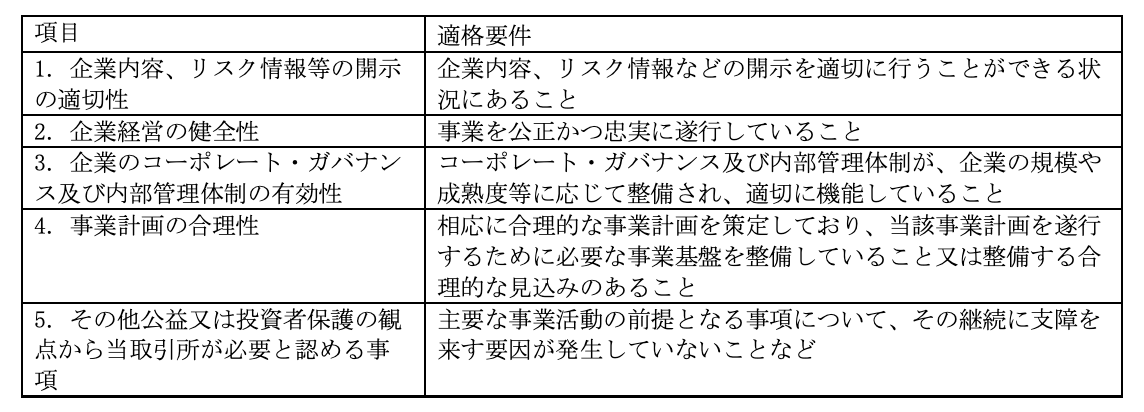

形式要件(有価証券上場規程第211条各号)に適合すれば、上場審査が行われる。この上場審査は、上場会社として必要とされる5つの適格要件で構成される「実質審査基準」に基づき行われる。市場区分ごとの実質審査基準を下表にまとめた。

・プライム市場およびスタンダード市場

・グロース市場

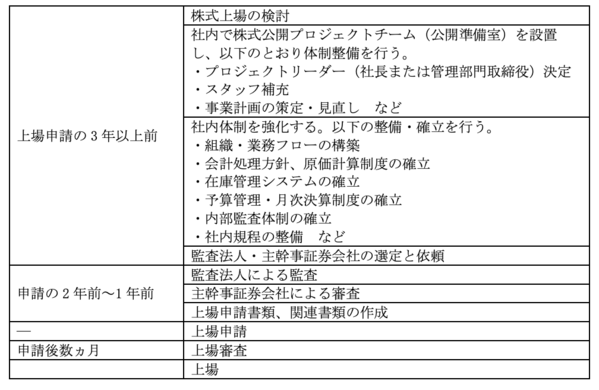

株式上場までの流れ

どの市場に上場するかにもよるが、一般的に新規上場までには準備期間を含めて長い期間が要される。例えば、スタンダード市場にしても、先に説明したとおり3年以上の事業継続年数や直近2期間分の監査といった形式要件を満たすことが必要だ。上場審査の対象となる期間の財務状況や業績、社内体制なども整えることはもちろんである。

しかしその事前段階として上場をサポートしてくれる監査法人や証券会社を選定し、サポート依頼をしなければならないため社内ではもっと前に準備をはじめることになるだろう。以下で、一般的な上場の流れを紹介する。

上場はメリット・デメリットを見極めて行いたい

ここまで、株式上場の流れと条件の要点について説明してきた。中小企業やベンチャー企業が株式を上場する際は、多大な労力・時間・コストが必要で、既存の業務フローがを大幅に変わることもある。また株式上場の条件はとても厳しく、株式上場後も法定監査や一般投資家の対応などもあり、短期的にはデメリットのほうが目立つかもしれない。

しかし前述の通り、株式上場をすることで多額の資金調達ができるようになったり、優秀な人材を採用しやすくなったりすることが期待できる。未上場企業が選択できない手段を取ることができるようになるため、企業が目指す姿に大きく近づくことができるはずだ。

上場に関するQ&A

Q.上場するとはどういうこと?

A. 「上場する」とは、証券市場に自社株式を公開および流通させ、一般投資家をはじめ投資家が証券取引所で売買できるようにすることを指す。株式公開ともいう。上場するには、証券取引所から上場資格を得なければならず、上場するための形式要件を満たし、上場申請をしたあとの上場審査に通ることが必要である。

形式要件は、上場する市場によって異なるが、一般的に株式数や流通株式数、流通株式時価総額、流通株式比率、上場時の純資産額、上場前の一定期間の売上・利益など多岐にわたる。これら形式要件を満たしたうえで上場審査を受けることが必要だ。

上場審査は、公益又は投資者保護の観点で「上場企業としてふさわしいか」という基準で企業の継続性や収益性、健全性、コーポレート・ガバナンス、企業数の開示の適正などを厳しくチェックされる。それでも資金調達面や知名度・信用力の向上など多くのメリットがあり、上場する価値は大きい。

Q.上場と非上場の違いは何?

A. 上場と非上場の違いは「株式市場に自社株を公開しているか」ということだ。分かりやすくいえば、個人・法人を含めて投資家が証券取引所でその株式を売買できるかどうかが異なる。上場銘柄であれば証券取引所で売買できるが、非上場銘柄は証券取引所で売買できない。

つまり上場企業は、投資家が主な株主であるが、非上場企業ではオーナー経営者や親族、関連会社などが主な株主である場合が多い。上場企業と非上場企業のどちらが良いといった優劣はないが、このことから派生的に経営や利益還元の仕方、選択できる資金調達手段が違ってくる。

例えば経営面では、大株主と経営者が同一である場合、オーナー経営者の意向がより経営に反映されやすいといえる。

Q.上場していると何がいいの?

A. 企業にとって上場は、多くのメリットがある。代表的なメリットを列挙すると以下の通りだ。

- 企業の知名度や社会的信用力が向上する

- 資金調達力が増大する

- 優秀な人材を確保しやすくなる

- 組織強化や内部管理体制が充実する

- 財務体質の強化が図れる

- 創業者利潤を得られる

- ストックオプションなどで従業員のモチベーション向上に役立つ

なかでも知名度・企業信用度の向上は、投資家、取引先、金融機関、最終消費者、求職者など多方面の人の目に触れる機会が増えるため、売上など業績向上や人材採用面でもプラスの効果を期待できる。ちなみに新規上場して株式公開(初めて市場で売出すこと)することをIPO(新規公開株)というが、値上がり益を得やすいとして注目している一般投資家も多い。

そのためメディアや証券会社のサイト上でもIPO特集を組むことが多く、上場のタイミングで知名度が大幅に向上しやすい。ただ知名度の高さは裏を返せば社会の厳しい目にさらされることであり、社会的責任も増大する。また上場および上場維持のためのコストも大きく、デメリットがあることも忘れてはいけない。

Q.サントリーはなぜ上場しない?

A. サントリーは、日本最大級の非上場企業であるといわれている。サントリーが上場しない理由は、ひとことで言うと「経営を株主に左右されたくないため」であるといわれている。上場することで外部の株主の意向が優先されてしまうと、長年続いている企業理念が崩れてしまうかもしれないという考えだ。

サントリーは、外部の一般株主がいない非上場企業ではあるが、それだからこそガバナンス体制の整備や組織統治を重要視している。上場企業並みの監査やチェック体制を敷き、約40年前から有価証券報告書を公開し、また半期報告書、年次・半期決算概況の発表や、執行役員制度の採用、自主的な内部統制報告書の提出など、上場企業並みの情報公開を行い、経営の健全性と透明性の確保に努めている。

消費者、社員、株主、取引先、地域社会、競合他社、環境など同社に関わるすべてをステークホルダーとして社会的責任を負い、非上場であっても世界のどこへ出て行っても胸を張っていられる経営を続けるというのがサントリーの理念である。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・森将也(税理士)

(提供:THE OWNER)