1 はじめに

令和元年12月19日、国税庁は平成30年の相続税の調査や申告状況について公表しました。 (国税庁HP「平成30事務年度における相続税の調査等の状況」 「平成30年分の相続税の申告事績の概要」)

これらについて、以下で簡単に説明いたします。

2 平成30事務年度における相続税の調査等の状況

平成30事務年度における相続税の実地調査は、平成28年に発生した相続を中心に、申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告と想定される事案等について実施されました(下記の表を参照)

1)重加算税の賦課件数

上記の表から分かるように、重加算税(※)賦課件数は1,504件から1,762件へと増加しました。

※重加算税:納付すべき税額の計算の基礎となる事実の全部又は一部について隠ぺい又は仮装があり、過少申告・無申告又は不納付がその隠ぺい又は仮装に基づいている場合は、過少申告加算税・無申告加算税又は不納付加算税の代わりに、重加算税と呼ばれる特別に重い負担が課され又は徴収されます。

2)申告漏れ相続財産の金額の内訳

申告漏れ課税価格は上記の表にあるように、3,538億円で、実地調査1件当たりでは、2,838万円となっています。

その申告漏れ相続財産の金額の内訳は、次のようになります。

現金・預貯金等が1,268億円(平成29事務年度1,183億円)

土地が422億円(平成29事務年度410億円)

有価証券が388億円(平成29事務年度527億円)

3 平成30事務年度における相続税の簡易な接触の状況

国税庁では、適正な申告の確保のため、実地調査の他に、いわゆる「簡易な接触」を実施しています。

ここに、「簡易な接触」とは、文書、電話による連絡又は来署依頼による面接により申告漏れ、計算誤り等がある申告を是正しています。

簡易な接触の件数は、以下の表にあるように、平成29事務年度11,198件から平成30事務年度10,332件と減少に転じました。

4 調査に係る主な取り組み

1)無申告事案に対する調査状況

無申告事案は、申告納付制度の下で自発的に適正な申告・納税を行っている納税者の税に対する公平感を著しく損なうものです。そこで、国税庁では、無申告事案の把握のための取り組みを積極的に行うことで的確な課税処理に努めています。

上記の表のとおり、無申告事案に関する平成30事務年度における申告漏れ非違件数は1,232件、追徴課税が101億円となっており、平成17事務年度以降で最も高い値となっています。

2)海外資産関連事案に対する調査状況

納税者の資産運用が国際化していることから、相続税調査の実施の際に海外資産の把握に努める必要が生じています。そこで、調査に当たっては、租税条約等に基づく情報交換制度のほか、平成30年9月に初回交換が行われたCRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用しています。

※上記表のかっこ内は、国内資産に係る非違を含めた計数です。

上記の表のとおり、海外資産関連事案に関する平成30事務年度における実地調査件数は1,202件、申告漏れ非違件数が144件となっており、平成13事務年度以降で最も高い値となっています。

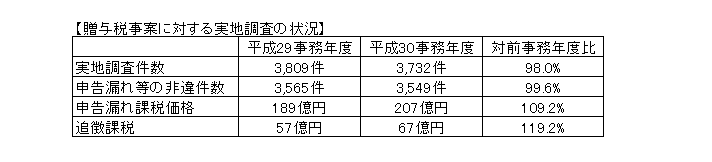

3)贈与税に対する調査状況

贈与税は相続税を補完する税であり、その適正な課税を実現するべく、国税庁は、積極的に資料や情報を収集し、あらゆる機会を通じて財産移転の把握に努めています。

5 平成30年分における相続税の申告事績の概要

1)平成30年分の相続税の申告事績

平成30年分の相続税の申告事績は、下記の表にあるように、いずれの項目も増加傾向にあります。

※平成29年分は、平成30年10月31日までに提出された申告書(修正申告書を除く)データに基づいて作成されたもの

※平成30年分は、令和元年10月31日までに提出された申告書(修正申告書を除く)データに基づいて作成されたもの

2)相続財産の金額の推移

相続財産の推移は、下記の表のようになります。平成30年の相続財産のうち、金額が大きいのは、「土地」「現金・預貯金等」「有価証券」になります。

「土地」が6兆818億円

「現金・預貯金等」が5兆5,890億円

「有価証券」が2兆7,733億円

(提供:チェスターNEWS)