本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

2014年1月の登場時から、非課税のメリットが強調されてきたNISA。投資家にとっては非課税というメリットはたしかに大きいが、当然ながらデメリットや注意点もある。

とりわけ、非課税期間は最長5年と決まっており、この期間の終了するタイミングが要注意となる。口座開設時とは環境や投資知識も変化することで、NISA口座を変更したい、と考える人もいるだろう。この記事ではNISAについて、あらためてメリットとデメリットを確認し、口座変更の方法と注意点について、できるだけわかりやすく解説する。

NISA(ニーサ)とは? 概要とメリットを解説

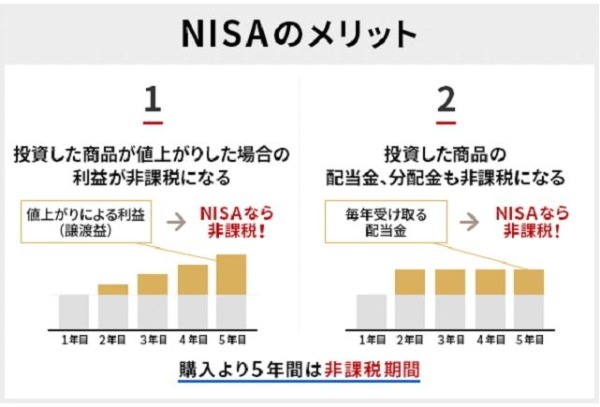

NISAとは「少額投資非課税制度」の通称で、毎年120万円までの投資に対して、そこから得られるすべての利益について課税の対象外とする制度だ。

例えば、株式投資や投資信託に投資をした際に得られる配当金や分配金、および売却したときの利益には、それらを取得してから最長5年間は所得税と住民税が課されない。

具体的には、所得税の15%、住民税の5%、復興特別所得税の所得税額に対する2.1%の合計20.315%が非課税となる。

投資家からすれば配当を受け取っても、売却して利益を得ても、どちらも非課税になるのは大きなメリットだ。NISAを取り扱う証券会社や銀行も、この特徴の「非課税」を売りにして大々的にキャンペーンを行ってきた。それにあわせて、NISAの口座開設手続き行った投資家もたくさんいたことだろう。

見過ごされやすいNISAのデメリット

一方で、意外にNISAのデメリットについて理解している投資家は少ないようにも思える。もちろん説明資料にはデメリットについてもきちんと説明されている。しかしながら、投資家のほうも非課税であれば損はしないと感じてしまい、たとえ少々デメリットの説明を目にしていても流してしまうのかもしれない。

ただ、悪くすると損失が発生したのに課税されるという事態も起こりえる。代表的なデメリットについても触れておこう。

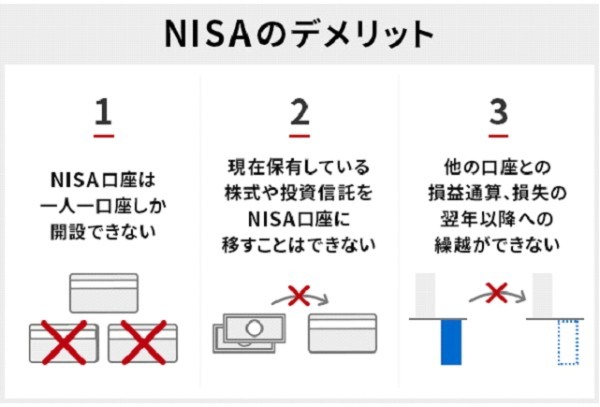

年間投資限度額に注意

NISAの非課税投資枠は、あくまでも1年あたり120万円だ。個別株投資を検討している場合は注意が必要だろう。

例えば、50万円の株式を3銘柄選んで投資する場合、2銘柄は購入可能だが、3銘柄目は非課税投資枠の残額が20万円あっても、NISAで購入することができない。もちろん、投資単位が120万円を超えているような銘柄もNISAでは購入できない。

損益通算ができないNISA

NISAでは収支でマイナスが発生しても、納税時に他でのプラス分と抱き合わせで計算する「損益通算」はできない。なぜならプラスの利益が発生しても課税対象から外れるように、マイナスがいくら発生しても同様に税務上の計算対象外とされるためだ。

NISAではない通常の課税口座なら、A社株を売って50万円の利益が発生し、B社株を売って50万円の損失が発生した場合なら、プラスとマイナスを相殺する損益通算によって損益ゼロになり、課税されることはない。

しかし同じ例でも、A社株が課税口座でB社株がNISA口座の場合は、B社株の損失は損益通算が適用されないので、A社株を売って得た50万円の利益に対する税金を納める必要がある。

同様にNISAで発生したマイナスは、翌年に繰越して相殺する「損失の繰越控除」も、当然ながら利用することはできない。

NISAを扱う証券会社は年に1回変更できる?

金融機関で口座を開設するだけで手軽に始めることができるので、証券会社のサービス内容を深くリサーチせずにNISAを始める人もいることだろう。

しかしながら、金融機関によってサービス内容や取扱商品その数に違いがあるのは当然で、始めてしまってから他の証券会社で開設したほうがよかったなどと後悔するケースもある。

しかし、条件を満たせば年に1回は金融機関を変更できる。具体的な手続き方法と変更した場合のメリット・デメリット、およびNISAを扱うネット証券の特徴を紹介していこう。

NISA口座の変更は毎年できるの?

この制度は開始された段階においては、口座を設けてから4年間は他の金融機関に移すことはできないとされていた。しかし2015年から認められるようになった。

ポイントは、その年に枠を利用したかどうかで、口座があっても利用していなければ、9月までに申し出ることで年内に変更が可能だ。利用したのなら、その年には変更できない。10月から翌年の変更を申し出ることは可能となる。

例えば2022年分から変更したいなら、2021年10月1日から2022年9月30日までに手続きを完了する必要がある。

口座変更時の注意点は、変更したい年の1月1日以降に変更前の金融機関のNISA口座で買い付けをした場合、その年分の金融機関変更ができなくなる点だ。例えば、2022年1月以降に買い付けを行うと、2022年中の金融機関の変更はできなくなる。また、金融機関の変更手続きは1~2ヵ月かかるケースもあるため、計画的に進めたい。

なお、変更前の金融機関で買い付けた資産は、変更後の金融機関のNISA口座に移管することはできない。変更前の金融機関の口座で、買い付けた年の1月1日から最長5年間、非課税で保管される。

NISA口座の金融機関を変更するメリット:投資できる商品の幅が広がる

NISA口座の金融機関を変更するメリットには、投資できる金融商品の幅が広がることが挙げられる。

NISA口座で投資対象となる資産は、株式や投資信託、ETF、REIT(リート:不動産投資信託)などさまざまだ。しかし実際に取引ができるのは、口座を開設した金融機関で取り扱いがある金融商品に限る。そのため、口座を開設した金融機関に投資したい商品の取り扱いがない場合には、金融機関の変更も選択肢となるだろう。

NISA口座を置く金融機関を変更することで投資商品の幅が広がり、以下のようなメリットがあると言われている。

・少額取引が可能な口座が選べる

・NISA口座変更や新規口座開設対象のお得なキャンペーンがある

・NISA口座で外国株取引やIPO投資にもトライできる

NISA口座は銀行でも開設できるが、銀行では株式を扱っていないので投資対象が限られており、投資信託自体の選択肢も少ない場合が多い。もし現在NISA口座がある金融機関の品揃えに不満があるなら、金融機関の変更を検討してみるとよいだろう。

また、取扱商品数以外に手数料や手続き方法なども金融機関を変更する理由となりうる。では、金融機関によって取扱商品や手数料・手続き方法にどのような違いがあるのだろうか。以下で確認しよう。

▽金融機関別の取扱商品の種類や手数料の傾向

| 銀行 | 対面型証券会社 | ネット証券 | |

|---|---|---|---|

| 取扱商品の種類 | 取扱商品の種類は少なく、株やETFの取扱いはない | 投資信託の他、株式やETFの取扱いもあり | 取扱商品が豊富 米国株を中心に、外国株式の取扱いが充実している証券会社も |

| 手数料 | 手数料が高め | 手数料が高め | 手数料が安い |

| 手続方法 | 店舗でスタッフに相談しながら手続きできる | 店舗でスタッフに相談しながら手続きできる | 時間や場所を選ばず、ネット上で手続きを完結できる |

NISA口座の金融機関を変更するデメリット:ロールオーバーできなくなる

NISA口座を他の金融機関に移すデメリットは、ロールオーバーができなくなる点だ。ロールオーバーとは、一般NISAやジュニアNISAで非課税期間(5年)が終了した際に保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)することをいう。ロールオーバーすれば、非課税期間をさらに5年延長できる。

例えば、2018年にNISA枠で購入した株式は、2022年で非課税期間が終了する。非課税期間終了前にロールオーバーをするための所定の手続きをすることで、2023年のNISA枠に移して2027年まで再度非課税にすることができるのだ。

口座移管をすると、変更前の金融機関で保有している資産はロールオーバーができなくなる。ロールオーバーができない場合には、特定口座や一般口座といった課税口座に移すか、売却して現金化するしかない。5年の非課税期間終了後に、ロールオーバーによる非課税期間の延長を考えているなら、金融機関の変更については再考するべきだろう。

NISA口座を楽天証券に変更する手順

他の金融機関から楽天証券へのNISA口座の変更は、以下の3つの手順で行おう。

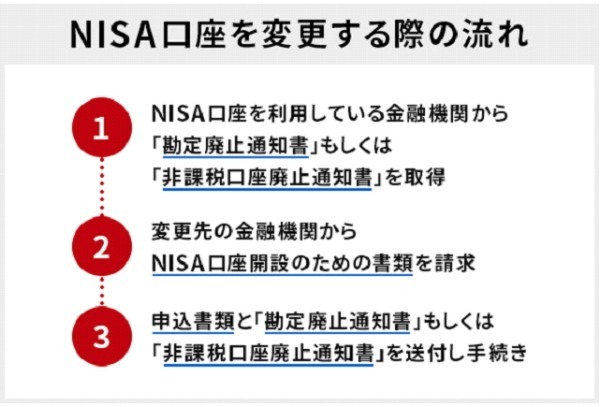

手順1:「勘定廃止通知書」または「非課税口座廃止通知書」を取得する

現在利用している金融機関に口座移管の申し込みを行い、「勘定廃止通知書」または「非課税口座廃止通知書」を取得する。

手順2:NISA口座申込書類を請求し返送する

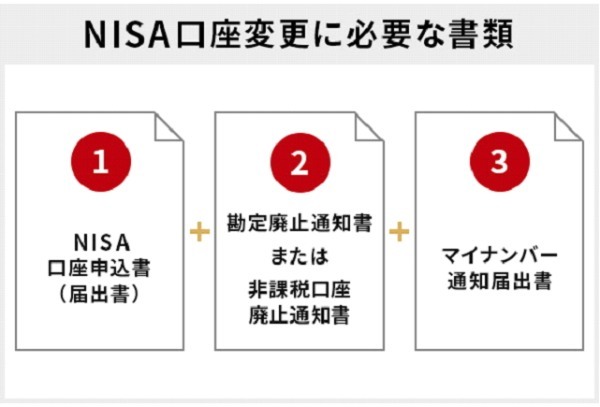

楽天証券にNISA口座申込書類を請求し、必要事項を記入したうえで必要書類とともに返送しよう。返送時に必要な書類は、「NISA口座申込書」「「勘定廃止通知書」または「非課税口座廃止通知書」」「マイナンバー通知届出書」の3つだ。楽天証券の証券総合口座がない場合には、証券総合口座の開設申込書も同時に請求・返送しよう。

手順3:NISA口座開設手続きの完了を待つ

返送した書類を基に、楽天証券と税務署で審査が行われる。審査通過後にNISA口座が開設され、取引が可能となる。口座の開設までには1~2週間かかる点には注意が必要だ。

NISA口座をSBI証券に変更する手順

他の金融機関からSBI証券へのNISA口座の変更は、以下の3つの手順で行おう。

手順1:「勘定廃止通知書」または「非課税口座廃止通知書」を取得しておく

現在利用している金融機関に口座移管の申し込みを行い、「勘定廃止通知書」または「非課税口座廃止通知書」を取得する。

手順2:NISA口座申込書類を請求し返送する

SBI証券にNISA口座申込書類を請求し、必要事項を記入したうえで必要書類とともに返送しよう。請求から書類の到着までは、5日程度かかる。返送時に必要な書類である「NISA口座申込書」「「勘定廃止通知書」または「非課税口座廃止通知書」」「マイナンバー通知届出書」の3つをあらかじめ用意しておくと、手続きをスムーズに進めやすい。

手順3:NISA口座開設手続きの完了を待つ

返送した書類を基に、SBI証券と税務署で審査が行われる。審査通過後にNISA口座が開設され、取引が可能となる。開設完了の連絡は、WEB サイトログイン後に確認できる「重要なお知らせ」等で確認しよう。

各ネット証券会社のNISAの特徴比較

NISAを扱うネット証券会社の特徴を比較してみよう。以下のネット証券口座は、いずれも取引手数料が無料だ。

▽主要ネット証券5社のNISAサービスの概要

| SBI証券 | 楽天証券 | マネックス証券 | auカブコム証券 | 松井証券 | ||

|---|---|---|---|---|---|---|

| 取扱手数料 | 国内株式 | 売買手数料無料 | 売買手数料無料 | 売買手数料無料 | 売買手数料無料 | 売買手数料無料 |

| 投資信託 | 買付手数料無料 | 買付手数料無料 | 買付手数料無料 | 買付手数料無料 | ||

| 外国株式 | 海外ETF買付手数料無料 | 海外ETF買付手数料全額キャッシュバック | 米国株・中国株の買付手数料全額キャッシュバック | NISA非対応 | NISA非対応 | |

| 取扱いファンド数 | 2,500本超 | 2,500本超 | 1,200本超 | 1,400本超 | 1,500本超 | |

| 外国株式の取扱い | あり | あり | あり | あり | あり | |

| ポイントサービス | Tポイント、Pontaポイント | 楽天ポイント | マネックスポイント | Pontaポイント | 松井証券ポイント | |

主要ネット証券5社は、NISA口座での取引手数料の多くを無料としている。取扱ファンド数は証券会社によって差があるが、もっとも少ないマネックス証券でも1,200本を超えており、多くの選択肢の中から投資先を決めることができそうだ。auカブコム証券および松井証券はNISA口座での外国株取引ができない点には注意しよう。

夜間PTS取引やIPO銘柄数が魅力のSBI証券のNISA口座

SBI証券は、国内株式個人取引シェア第1位のネット証券だ。SBI証券のNISA口座の特徴としては、PTS取引やIPO(新規公開株)投資、S株(ミニ株)取引に対応している点が挙げられる。

夜間早朝に株式売買ができるPTS取引

PTS取引とは「Proprietary Trading System」(私設取引システム)の略で、証券取引所の立会時間外に取引所を介さずに株式売買ができる取引をいう。取引時間は、8時20分~16時のデイタイムセッションと、16時30分~23時59分のナイトタイムセッションがある。

PTS取引を利用するメリットは、夜間早朝に株式投資ができる点だ。仕事などで証券取引所の取引時間内に売買ができない人も、PTSを活用することでリアルタイムな取引が可能になる。また証券取引所とPTSの取引時間が重なる日中の時間帯は、証券取引所の気配値よりも有利なPTSの価格で約定できる可能性がある点も、PTSの魅力だといえるだろう。

大きな値上がり益が期待できるIPO投資

IPO投資とは、はじめて証券取引所に上場するIPO株(Initial Public Offering:アイピーオー:新規公開株)に投資する投資方法だ。上場時にはじめてつく初値が公募価格よりも大幅に高くなるケースが多く、購入を希望する投資家は多い。

IPO投資は、募集株数が決まっている。そのため、購入できるのは購入抽選に当選した投資家だけだ。IPO株は、証券会社ごとに決められた株数ずつ分配される。特に、上場にあたり中心的な役割を果たす主幹事証券は圧倒的に多い株数が割り当てられるため、IPO株の当選を目指すなら主幹事の実績が多い証券会社を選ぶことが重要になるだろう。

SBI証券は、2021年に上場された100以上のIPO株のうち18銘柄で主幹事を務めた。これは全証券会社中4位、ネット証券では断トツだ。投資の1つとしてIPO株を狙うなら、SBI証券は有力な選択肢となるだろう。

SBI証券が向いている人

SBI証券は、投資初心者から投資経験が豊富な投資家まで幅広く利用しやすい証券会社である。手数料が業界最低水準であるため、大きな利益を狙いづらい初心者でも、コストを抑えた資金効率が良い資産運用を目指せる。また取扱商品数が多く、PTS取引やIPO株といったサービスが充実しているため、経験豊富な投資家でも充実した取引ができるだろう。SBI証券は投資経験にかかわらず、長期で付き合っていけるネット証券の1つとなっている。

SBI証券が向いていない人

パソコンやスマホ、タブレットなどを使ったネット上での取引に不安がある人は、SBI証券は向いていないかもしれない。ネット証券のSBI証券は店舗を持っておらず、投資家自身で口座開設や売買取引などを完結させる必要があるからだ。

SBI証券では取引の相談窓口として、以下の各種サポートデスクを用意している。ネット上での取引に不安や不明点がある人は、これらのサポートを活用しスムーズな取引を目指そう。

▽SBI証券のサポートデスク一覧

| 電話番号 | 受付時間 | |

|---|---|---|

| 口座開設サポートデスク (口座開設全般) | 固定電話:0120-104-250 携帯電話:0570-082-241 | 平日(年末年始を除く)8~17時 土・日曜日(祝日、年末年始を除く)9~17時 |

| テクニカルサポートデスク (パスワードについて/ツールアプリについて) | 固定電話:0120-581-255 携帯電話:0570-010-702 | 平日(年末年始を除く)8~17時 |

| iDeCo(個人型確定拠出年金)サポートデスク | 固定電話:0120-581-214 携帯電話:03-5562-7560 | 平日および土曜日、日曜日(年末年始、祝日を除く)8~17時 |

| NISA・投信土日専用デスク | 固定電話:0800-170-2888 携帯電話:03-6629-9719 | 土曜日、日曜日(年末年始、祝日を除く)9~17時 |

| カスタマーサービスセンター (商品や事務手続きについて) | 固定電話:0120-104-214 携帯電話:0570-550-104 | 平日(年末年始を除く)8~17時 |

SBI証券のおすすめポイント

SBI証券のおすすめポイントは、手数料の安さだろう。NISA口座での取引手数料の低さは先述のとおりだが、NISA口座以外の取引手数料も業界最低水準である。例えば国内株式の取引手数料は、1日の約定金額合計が100万円までの場合は0円だ。

米国株式の取引手数料は最低0ドル、米国ETFの一部銘柄の買付手数料も0ドルとなっている。NISA口座だけでなく、それ以外の口座での投資を考えている人も、SBI証券ならコストを抑えた投資ができるだろう。

また、取扱商品数の多さもSBI証券の魅力の1つだ。投資信託の取扱ファンド数は、業界最多水準の2,500本超である。また米国株式の取扱銘柄数も5,000本超で、これも最多水準だ。米国以外にも中国、韓国、ロシア、ベトナム、インドネシア、シンガポール、タイ、マレーシアと9ヵ国への投資が可能で、これも主要ネット証券で最多である。

投資経験を積んだら色々な資産への投資にチャレンジしたいと考えている人も、安心して取引をスタートできる証券会社だといえるだろう。

楽天ポイントで投資信託を購入できる 楽天証券のNISA口座

楽天証券は、NISA口座開設数2年連続第1位のネット証券だ。楽天証券の特徴は、楽天グループ共通の「楽天ポイント」を利用したポイント投資である。ポイント投資を利用すれば現金を投入せずに投資ができるため、はじめて資産運用にチャレンジする人や余裕資金が少ない人でも、投資を始めやすくなるだろう。

楽天証券のポイント投資では、「投資信託」「国内株式(現物取引)」「米国株式」「バイナリーオプション」の4資産が投資対象だ。それぞれの概要を、以下で確認しよう。

▽楽天証券のポイント投資概要

| 投資信託 | 国内株式(現物取引) | 米国株式 | バイナリーオプション | |

|---|---|---|---|---|

| サービス概要 | 投資信託の購入代金の一部、またはすべてにポイントを利用できる(積立注文含む) | 国内株式(現物取引)の購入金額もしくは手数料の一部、またはすべてにポイントを利用できる | 円貨決済での米国株購入金額もしくは手数料の一部、またはすべてにポイントを利用できる | バイナリーオプションの購入代金の一部または、すべてにポイントを利用できる |

| 対象ポイント | ・楽天ポイント ・楽天証券ポイント | 楽天ポイント | 楽天ポイント | 楽天ポイント |

| 利用単位 | 1ポイント1円から(ただし、各ファンドの最小購入単位(100円)以上) | 1ポイント1円から(ただし、各銘柄の最小購入単位以上) | 1ポイント1円から | 1ポイント1円から |

| 対象銘柄 | 楽天証券取扱いの投資信託 | 楽天証券取扱いの国内株式銘柄(IPO、PO、ライツ・オファリング除く) | 楽天証券取扱いの米国株式銘柄 | 楽天証券取扱いのバイナリーオプション対象通貨ペア |

| 利用上限額 | 【楽天ポイント】 会員ランクにより最大50万ポイント 【楽天証券ポイント】 上限なし | 会員ランクにより最大50万ポイント | 会員ランクにより最大50万ポイント | 会員ランクにより最大50万ポイント |

| 利用可能口座 | ・特定口座 ・一般口座 ・NISA ・つみたてNISA | ・特定口座 ・一般口座 ・NISA | ・特定口座 ・一般口座 ・NISA ・未成年口座 | バイナリーオプション口座(FX専用口座の開設が必要) |

NISA口座では、投資信託および国内株式、米国株式へのポイント投資が可能である。楽天グループのサービスを頻繁に活用し楽天ポイントがたくさん貯まっている人は、楽天証券でのポイント投資を検討してもよいだろう。

楽天証券が向いている人

楽天証券は、はじめて投資を行う人に向いている証券会社だ。ポイント投資の他、手数料の安さや取扱商品の多さも投資初心者が利用しやすいポイントとして挙げられる。

楽天証券のNISA口座は、投資信託の売買手数料や国内株式の買付手数料が無料で、海外ETFの買付手数料が全額キャッシュバックされるなど、コストを抑えた投資が可能だ。大きな利益を狙うことが難しい投資初心者にとって、コストを抑えた資金効率が良い投資を目指せるのは重要なポイントとなるだろう。

楽天証券で取り扱う投資信託のファンド数は、業界最多水準の2,500本を超えている。各ファンド100円からの投資が可能であり、少額ずつ色々なファンドに投資をしたいという希望にも応えられる証券会社だといえる。

楽天証券が向いていない人

楽天証券が向いていない人は、楽天グループでの取引が少ない人だ。楽天グループのサービスをそれほど利用していない人の場合、ポイント投資等のメリットをあまり感じられないかもしれない。

また楽天証券はネット証券のため、投資家自身で口座開設から売買までを行う必要がある。そのため、ネット上での取引に不安がある人は、サポートデスクなどをしっかりと確認したうえで取引をスタートしよう。楽天証券で用意しているサポートデスクは、以下のとおりだ。

▽楽天証券のサポートデスク一覧

| 電話番号 | 受付時間 | |

|---|---|---|

| 自動応答:マーケットコール (株式の株価照会や注文、約定照会など) | 固定電話:0120-885-485 携帯電話:0570-09-1004または03-6739-3300 | 原則24時間(システムメンテナンス時間除く) |

| 会員専用ダイヤル (口座を保有する会員向け) | 固定電話:0120-41-1004 携帯電話:0570-07-1004または03-6739-3333 | 平日(土日祝・年末年始を除く)8時30分~17時 |

| マイナンバー/年間取引報告書専用ダイヤル | 固定電話:0120-733-776 携帯電話:0570-041-004または03-6739-2615 | 平日(土日祝・年末年始を除く)8時30分~17時 |

| 投信NISA週末専用ダイヤル | 固定電話:0120-885-695 携帯電話:03-6739-2006 | 土曜日、日曜日9~17時(年末年始を除く) |

| はじめてのお客様ダイヤル(楽天証券に口座がない人向け) | 固定電話:0120-188-547 携帯電話:0570-05-1004または03-6739-3355 | 平日(土日祝・年末年始を除く)8時30分~17時 |

| 個人型確定拠出年金(iDeCo)ダイヤル | 固定電話:0120-545-401 携帯電話:0570-000-401 | ・平日10~19時 ・土日祝9~17時 |

楽天証券では、Zoomを利用することでオペレーターと顧客が画面を共有しながらやり取りできる「楽らくサポート」を行っている。このサポートを活用すれば、パソコンなどの端末操作に不安がある人でも、スムーズに手続きを進められるようになる。利用を希望する人は、まずサポートデスクに連絡しよう。

>>楽天証券・楽らくサポートについて

楽天証券のおすすめポイント

楽天証券のおすすめポイントは、「ポイントサービス」と「手数料の安さ」「取引ツールの使いやすさ」だ。ここでは3つのポイントについて、詳しく解説する。

・取引内容に応じて楽天ポイントが貯まる

楽天証券ではポイント投資でポイントを使うだけでなく、取引内容に応じて楽天ポイントを貯めることもできる。貯まったポイントはポイント投資に活用できる他、楽天グループの他のサービスで利用することも可能だ。楽天ポイントが貯まる取引の一例を、以下で確認しよう。

・手数料は業界最低水準。手数料0円の取引も

楽天証券の手数料は、業界最低水準だ。特に以下の6つの取引は手数料が無料となっており、コストを抑えた資金効率が良い投資を目指せる証券会社の1つだといえるだろう。

▽手数料が無料の6つの取引

- すべての投資信託の買付手数料

- 国内ETFやREIT等の信用取引手数料

- 一般信用取引「いちにち信用」の取引手数料

- 楽天証券指定の米国ETF銘柄の買付手数料

- 楽天証券指定の国内ETF銘柄の取引手数料

- 1日の取引金額合計で手数料が決まる「いちにち定額コース」において、100万円までの取引手数料

>>楽天証券・手数料0円ETF

楽天証券では投資信託をはじめとし、信用取引やETF取引など幅広く手数料を無料とするサービスを提供している。特に「いちにち定額コース」では1日の取引合計が100万円までは取引手数料が無料となっており、少額から株式投資をスタートしたいと考える投資家にとってはうれしいサービスだといえる。

・使いやすい無料取引ツールでスムーズな取引を実現できる

楽天証券では、パソコン用トレーディングツール「マーケットスピード」と、スマホ用トレーディングツール「iSPEED」を提供。これらを利用することで、マーケットや企業の情報をいち早くチェックできる他、株やFX・先物といった取引をスムーズに行うことができる。

投資を成功させるには、値動きのタイミングを逃さず取引を行う必要がある。そのためには、使いやすい取引ツールが用意されているかはとても重要だ。特に、時間や場所を選ばず取引をしたいと考えているなら、スマートフォン向けツールの充実は欠かせない。iSPEEDは累計500万ダウンロードを突破していることからも、多くの投資家から支持される取引ツールなことがわかるだろう。

幅広い商品と手数料の安さが魅力 マネックス証券のNISA口座

マネックス証券は、幅広い取扱商品と手数料の安さが魅力のネット証券だ。特に、米国株式と中国株式の取扱銘柄数は充実しており、大型から中小型まで合わせて6,000以上をそろえている。投資信託の取扱ファンド数は1,000を超えており、国内外を問わず幅広い資産に投資ができる証券会社だといえるだろう。

マネックス証券のNISA口座での国内株式取引手数料は0円だ。投資信託の購入時手数料、米国株・中国株の国内取引手数料も無料となっており、特定口座や一般口座よりもお得に投資できるサービスが提供されている。

マネックス証券が向いている人

マネックス証券が向いているのは、米国株と中国株への投資を検討している人だ。マネックス証券では、業界最多の5,000超の米国株式銘柄(ETF・ADR含)を取り扱っている。また、香港証券取引所に上場しているほぼすべての銘柄を取り扱っている等、中国株式も充実している。資産を分散投資する先として米国株や中国株を候補に考えているなら、ぜひ口座開設を検討したい証券会社の1つだ。

なお、NISA口座以外の口座での取引の場合、米国株式の取引手数料は約定代金の0.45%(税込0.495%)、中国株の取引手数料は約定代金の0.25%(税込0.275%)となっている。

マネックス証券が向いていない人

マネックス証券が向いていないのは、米国および中国以外の海外株式への投資を考えている人だ。米国株と中国株の取扱銘柄数が群を抜いているマネックス証券だが、その他の海外株式の取扱いはない。そのため、米国および中国以外の国へ投資をするなら、マネックス証券以外の証券会社も検討するべきだろう。

またネット証券であるマネックス証券は、口座開設や売買取引を投資家自ら行う必要がある。ネットでの取引やパソコンの操作に不安がある人は、以下のサポートデスクを活用して取引を進めよう。

▽マネックス証券のサポートデスク一覧

| 電話番号 | 受付時間 | |

|---|---|---|

| はじめてのお客様ダイヤル (口座を持っていない人向け) | 固定電話:0120-430-283 携帯電話:03-6737-1667 | 平日8~17時 |

| お客様ダイヤル (口座を持っている人向け) | 固定電話:0120-846-365 携帯電話:03-6737-1666 | 平日8~17時 |

| FX・先物オプション・米国株ダイヤル | 固定電話:0120-911-440 携帯電話:03-6737-1668 | 平日8~17時 ※米国株取引のお客様専用サポート時間 ・米国夏時間:21~翌朝6時 ・米国冬時間:22~翌朝7時 (米国市場休場日を除く平日) |

| 信託・相続支援センター | 固定電話:0120-004-420 携帯電話:03-6737-1673 | 平日8~17時 |

マネックス証券のおすすめポイント

マネックス証券のおすすめポイントには、手数料の安さと米・中国株の取扱銘柄数の多さ、IPO株の充実した取扱実績だろう。

マネックス証券は、2018年におけるIPO株の引受け件数が全証券会社でトップ5となる実績を残している。マネックス証券のIPOサービスの特徴は、100%完全平等抽選な点だ。完全平等抽選とは、取引実績や預かり資産残高にかかわらず、1人(1口座)につき1票の抽選権が付与される方法である。

この方法の場合、資金量の多い投資家が何口も当選するといった事態が起こらず、資金力が小さい投資家でも当選するチャンスが大きくなる。IPO株への投資は、NISA口座でも可能である。IPO株への投資を検討しているなら、マネックス証券も選択肢の1つとなるだろう。

「プチ株」が魅力 au カブコム証券のNISA口座

三菱UFJフィナンシャル・グループ傘下のネット証券であるauカブコム証券は、プチ株サービスが特徴のネット証券だ。

プチ株とは、国内株式を単元未満の1株から購入できるサービスだ。例えば株価が1万円の銘柄の場合、単元株での投資には100万円の資金が必要になる。一方、プチ株なら1株1万円からの投資が可能だ。もちろん、株数に合わせた配当金の受け取りもできる。

プチ株積立(プレミアム積立)を利用すれば、さらに少額の500円から投資ができる。NISA口座にも対応しているため、少額から株式投資をスタートしたいと考えているなら、auカブコム証券を候補の1つとして検討しても良いだろう。

au カブコム証券が向いている人

auカブコム証券が向いているのは、少額で国内株への投資を検討している人だ。株式の少額投資に適したプチ株サービスについては先述のとおりだが、手数料面でも少額投資がしやすいサービスが提供されている。

auカブコム証券は、NISA口座での国内株式売買手数料は無料である。特定口座や一般口座での取引の場合、1日定額手数料コースなら1日の約定代金が100万円までは、国内株式現物取引および信用取引ともに取引手数料は無料だ。500円からのプチ株積立も買付手数料は無料となっているなど、少額からの投資のスタートに適した証券会社だといえるだろう。

au カブコム証券が向いていない人

auカブコム証券が向いていないのは、外国株式への投資を希望する人だ。auカブコム証券で取り扱いがある外国株は、米国株のみである。米国株の取扱銘柄数は2022年3月時点で555銘柄程度(ETF含む)となっており、他の主要ネット証券と比較しても低水準であることは否めない。外国株式への投資を検討しているなら、その他の証券会社を検討するべきだろう。

またauカブコム証券もネット証券のため、投資家自身によるネット上での取引の完結が必要だ。取引に不安がある人は、以下のサポートデスクを活用して手続きを進めよう。

▽auカブコム証券のサポートデスク

| 電話番号 | 受付時間 | |

|---|---|---|

| 口座を持っていない人向け | 固定電話:0120-390-390 携帯電話:03-6688-8888 | 年末年始を除く平日8~16時 |

| 口座を持っている人向け | 顧客サイトにログイン後、「サポート」メニューで問い合わせ専用番号を確認 | |

auカブコム証券の評価ポイント

auカブコム証券のおすすめポイントは、手数料割引サービスがある点とPontaポイントが利用できる点だ。

・最大15%割引。各種手数料割引サービス

auカブコム証券では、以下の手数料割引サービスを実施している。

▽auカブコム証券の手数料割引サービス

| 割引対象となる人 | 詳細 | |

|---|---|---|

| NISA割 | auカブコム証券にNISA口座(一般NISA、つみたてNISA)を開設している人 | 国内現物株式のワンショット手数料および、国内現物株式・国内信用取引共通の1日定額手数料から最大5%割引 |

| シニア割引 | 50歳以上のすべての人 | 国内現物株式手数料および、国内信用取引手数料(1日定額手数料コース)を年齢に応じて2~4%割引 |

| 株主推進割引 | auカブコム証券指定の対象銘柄を購入する人 | 国内現物株式手数料(ワンショット手数料コース)が割引 【割引率】 ・三菱UFJフィナンシャル・グループ:10% ・KDDI:10% ・中京銀行:10% ・ジャックス:10% ・池田泉州HD :10% |

| auで株式割 | auカブコム証券の会員サイトでau IDを登録したauユーザー | 国内現物株式手数料および、国内信用取引手数料(1日定額手数料コース)を1%割引 |

| au割+KDDI株保有割 | auカブコム証券でKDDI株を保有している人 | 国内現物株式手数料および、国内信用取引手数料(1日定額手数料コースのみ)が0.5~15%割引 |

取引手数料は、売買のたびに必要なコストとなる。つまり、取引回数が多くなるほど手数料はかさむ。割引サービスの対象となる人は、auカブコム証券での口座開設を検討してもいいだろう。

・Pontaポイントでポイント投資ができる

auカブコム証券では、Pontaポイントを使ったポイント投資ができる。概要は、以下のとおりだ。

▽auカブコム証券のポイント投資概要

| 投資信託 | プチ株 | |

|---|---|---|

| サービス概要 | 投資信託およびプチ株の購入(買付)代金の一部または、すべてにPontaポイントを利用できる | |

| 利用単位 | 1ポイント1円 | |

| 購入単位100円以上1円単位 | 1株から整数倍ずつ | |

| 対象銘柄 | auカブコム証券で取り扱いがある銘柄 | |

| 利用可能口座 | 特定口座・一般口座・NISA口座(つみたてNISAおよびジュニアNISAを除く) | |

またauカブコム証券では、投資信託の月間平均保有残高に応じて毎月Pontaポイントが貯まるプログラムも実施している。ポイントの加算率は、以下で確認しよう。

▽Pontaポイントの加算率

| 月間平均保有残高 | 100万円未満 | 100万円以上~3,000万円未満 | 3,000万円以上 |

|---|---|---|---|

| 加算率(年率) | 0.05% | 0.12% | 0.24% |

※2022年3月 各社公式ページより編集部調べ

貯まったポイントはポイント投資に利用できるだけでなく、ローソンやビックカメラといった、全国109万ヵ所の店舗およびサービスでの利用も可能だ。日頃からPontaポイントを頻繁に利用している人にとっては、活用しやすいサービスだといえるだろう。

無料で使える情報ツールが充実 松井証券のNISA口座

松井証券は、100年以上の歴史を持つ老舗の証券会社だ。1998年には、業界初となる本格的インターネット取引「ネットストック」を開始。現在ではネット上での取引を専門に行うネット証券として、サービスを展開している。

松井証券は、老舗ならではの分析力を活かした無料の情報ツールが特徴だ。例えばQUICKリサーチネットには、最新の個別銘柄レポートや全銘柄の優待情報、注目企業の人気サービスなど、投資に必要な情報がそろっている。またテーマ投資ガイドでは個人投資家が今注目しているテーマをランキング形式で表示できるため、相場の流行を知る手助けとなるだろう。

店舗を持たず、証券会社スタッフとの直接のやり取りがほとんどないネット証券は、店舗型の証券会社と比べ投資情報を得る機会が少なくなりがちだ。松井証券はツールを用いた積極的な情報提供を行っているため、より戦略的な投資にチャレンジできる証券会社だといえるだろう。

松井証券が向いている人

松井証券は、投資初心者でも利用しやすいネット証券といわれる。それは、手数料が手ごろで仕組みがわかりやすく、サポートが充実しているからだ。

多くのネット証券では、国内株式の取扱手数料について約定ごともしくは、1日定額制の2種類を用意している。一方、松井証券は1日定額制のみとしており、投資初心者でも手数料の管理がしやすい。1日の約定代金合計金額50万円までは手数料0円となっており、少額から投資を始めたい人にとって使いやすい証券会社だといえるだろう。なお、NISA口座での国内株の取引手数料は、約定金額にかかわらず無料である。

松井証券は、サポート体制が充実している点も特徴だ。電話によるサポートデスクの他、パソコン画面を共有しながら操作方法を指示できる「リモートサポート」も提供しているため、パソコン操作に不安がある人でも取引を始めやすい。

電話によるサポートデスクは、相談内容によって以下のとおり窓口が分かれている。自分に合った窓口を選ぶことで、スムーズにサポートを受けることができるだろう。

▽松井証券のサポートデスク

| 電話番号 | 受付時間 | |

|---|---|---|

| 口座開設サポート (口座を持っていない人向け) | 固定電話:0120-021-906 携帯電話:03-5216-0617 | 平日8時30分~17時 |

| マネープランサポート (口座を持っていない人向け) | 固定電話:0120-956-904 | 平日8時30分~17時 |

| 松井証券顧客サポート | 固定電話:0120-953-006 携帯電話:03-5216-8628 | 平日8時30分~17時 |

| 投信サポート | 固定電話:0120-981-486 携帯電話:03-5216-0626 | 平日8時30分~17時 |

| 米国株サポート | 固定電話:0120-937-378 携帯電話:03-5216-0630 | 月曜日~金曜日7~24時 |

| 株の取引相談窓口 | 固定電話:0120-956-784 | 平日8時30分~17時 |

松井証券が向いていない人

松井証券での取引が向いていないのは、投資信託への投資を中心に考えている人だ。松井証券の取扱ファンド数は、2022年2月時点で1,500程度となっている。これは、取扱ファンド数最多水準のSBI証券や楽天証券と比較して、1,000ファンドほど少ない。

また、外国株式に投資をしたい人も松井証券での取引には注意したい。2002年2月時点において、松井証券で取り扱いがある外国株式は米国株のみとなっている。それ以外の国の株式への投資を希望するなら、松井証券以外の証券会社を検討するしかなさそうだ。

松井証券の評価ポイント

松井証券のおすすめポイントは、「投信提案ロボ」「投信見直しロボ」「投信工房」の3つのロボアドバイザーを提供している点だ。

ロボアドバイザーとは、投資家の投資経験やリスク許容度、資産状況などに合わせてAI(人工知能)が投資サポートをしてくれるサービスである。ロボアドバイザーを取り入れることで、感情に左右されない投資の実現を目指すことができる。松井証券のロボアドバイザーは利用料無料のため、ぜひ活用したい。

・投信提案ロボ

投信提案ロボは、ネット上で4つの簡単な質問に答えるだけで、投資家の投資スタイルに合った評価の高いファンドを3つ紹介してくれるサービスだ。新たに投資信託の購入を考えているなら、投信提案ロボを利用してみよう。

・投信見直しロボ

投信見直しロボはすでに保有しているファンドの評価の確認とともに、より評価が高い3つの類似ファンドを紹介してくれるサービスだ。現在のファンドの運用成績を知りたい人やポートフォリオの見直しを考えている人は、投信見直しロボを有効に活用したい。

・投信工房

投信工房は、投資目的や投資スタイル、リスク許容度などに合ったポートフォリオの提案が受けられるサービスだ。ネット上で8つの簡単な質問に答えるだけで、最適なポートフォリオだけでなくおすすめファンドや、積立シミュレーションも確認できる。

投資信託での資産運用にはじめてチャレンジする人は、まず投信工房で資金計画全般の提案を受けるのも有効だ。また、運用開始後は自動リバランス機能を活用することで、ポートフォリオを一定に保つメンテナンスの手間を抑えることもできる。

NISA口座の金融機関を変更するための手順

利用する金融機関を変更する、具体的な手順について解説する。

第1段階:変更依頼

まず現在NISAで利用している金融機関に変更を依頼して「金融商品取引業者等変更届出書」を送付してもらう。必要事項を記載して返送すると、おおむねひと月ほど後に「勘定廃止通知書」もしくは「非課税管理勘定廃止通知書」が発行される。

第2段階:新規口座開設

次に、改めて口座を開きたい金融機関に、公式サイトから口座開設を申請する。すでに口座がある金融機関であれば、口座の開設の申請だけでOKだ。

ほどなく「非課税口座開設届出書」が届くので必要事項を記載し、前述の「非課税管理勘定廃止通知書」もしくは「非課税管理勘定廃止通知書」、「マイナンバー関連書類」とともに返送すれば口座が開設できる。

NISAからつみたてNISAに変更するための手順

NISAからつみたてNISAに変更したい場合は手順についても、解説する。

併用できないNISAとつみたてNISA

つみたてNISAは、金融庁による基準を満たす投資信託やETFが対象となる税制優遇制度だ。年間投資上限額は40万円で一般NISAより少ないが、非課税期間が最長20年の長さそのものがメリットといえるだろう。

これら2種類のNISAは併用できないので、毎年いずれかを選ばなくてはならない。

同じ金融機関内でつみたてNISAへ変更する場合

現状の金融機関内の変更なら、難しい手続きは不要だ。変更をサイトから申し込めば、「つみたてNISAへの変更届け出書」が郵送されてくるので、必要事項を記載して返送すれば、手続きは完了する。

別の金融機関でつみたてNISAへの変更する場合

金融機関を変更した上に、つみたてNISAに変更する場合は、まず現在の金融機関に変更を依頼し別の金融機関に申し込み、書類が送られてくる段階までは前述の金融機関変更と同じだ。

必要事項を記載する際につみたてNISAの口座を選択して「非課税管理勘定廃止通知書」とともに返送すれば手続きは完了となる。

NISAとつみたてNISAの両方を取り扱うネット証券会社は

NISAには、株や投資信託、REIT、ETFなど幅広い金融商品に投資できる「NISA(一般NISA)」と、長期で投資信託の積み立てを行う「つみたてNISA」がある。ここからは、NISAとつみたてNISAの両方を取り扱う証券会社を6つ解説する。

なお、1人の投資家がNISAとつみたてNISAの両方を開設することはできない。投資目的や投資スタイルに合わせて、どちらかを選んで開設しよう。

SBI証券

SBI証券は、国内株式個人取引シェア第1位のネット証券だ。SBI証券のNISAおよびつみたてNISAの概要は、以下のとおりである。

▽SBI証券のNISAおよびつみたてNISA概要

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料0円 ・投資信託取引手数料0円 ・海外ETF買付手数料0円 | 売買手数料無料 |

| 商品ラインナップ | ・投資信託:2,500本超 ・外国株式:9ヵ国 ・国内株式 | 対象投資信託170本以上取扱い |

| その他 | ・PTS取引に対応 ・IPO株主幹事実績あり | 積立頻度は、毎日・毎週・毎月から選択可能 |

>>SBI証券・NISA

>>SBI証券・つみたてNISA

>>SBI証券・NISA手数料

SBI証券のつみたてNISAの特徴は、取扱ファンド数の多さだ。2022年3月時点でつみたてNISAの対象として金融庁が認めているファンドは201である。SBI証券は170以上のファンドの取り扱いがあるため、対象ファンドのうち85%近くをカバーしていることになる。より多くのファンドから投資先を選びたいなら、SBI証券は有力な選択肢となるだろう。

楽天証券

楽天証券は、NISA口座開設数2年連続第1位のネット証券だ。楽天証券のNISAおよびつみたてNISAの概要は、以下のとおりである。

▽楽天証券のNISAおよびつみたてNISA概要(2022年2月時点)

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料0円 ・投資信託買付手数料0円 ・海外ETF買付手数料全額キャッシュバック | 買付手数料無料 |

| 商品ラインナップ | ・投資信託:2,500本超 ・外国株式:米国・中国・アセアン | 対象投資信託180本以上取扱い |

| その他 | 取引内容に応じて楽天ポイントが貯まる | ・楽天ポイントによる積立投資ができる ・楽天カードクレジット決済でポイントが貯まる |

>>楽天証券・NISA

>>楽天証券・つみたてNISA

>>楽天証券・投信スーパーサーチ

楽天証券の特徴は、つみたてNISAでも楽天ポイントによるポイント投資ができる点だ。また積立投資を、楽天カードクレジット決済にすることで、楽天ポイントを貯めることもできる。

マネックス証券

マネックス証券は、米国株と中国株の取扱いに定評があるネット証券だ。マネックス証券のNISAおよびつみたてNISAの概要は、以下のとおりである。

▽マネックス証券のNISAおよびつみたてNISA概要

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料0円 ・投資信託買付手数料0円 ・米国株・中国株の買付手数料全額キャッシュバック | 買付手数料無料 |

| 商品ラインナップ | ・投資信託:1,200本超 ・外国株式:米国・中国 | 対象投資信託150本以上取扱い |

| その他 | ワン株(ミニ株)も対象(買付手数料無料) | 定期自動入金サービス(利用料無料) |

>>マネックス証券・NISA(一般NISA)

>>マネックス証券・投信信託・投信つみたて

>>マネックス証券・つみたてNISA

マネックス証券では、定期自動入金サービスを利用することで、つみたてNISAの投資資金を無料で引き落とすことができる。

定期自動入金は、1万円以上1円単位で投資家が指定した金額が、投資家指定の金融機関口座からマネックス証券の口座に毎月1回の頻度で自動引き落としされるサービスだ。このサービスを利用すれば投資コストを抑えられる他、資金の入金忘れを防ぐこともできる。

>>ネックス証券・定期自動入金サービス

対象となる金融機関は都市銀行、地方銀行、信用金庫、労働金庫、ゆうちょ銀行、その他ネット銀行等幅広く、つみたてNISAをするならぜひ利用したいサービスだ。

au カブコム証券

auカブコム証券は、三菱UFJフィナンシャル・グループのネット証券だ。auカブコム証券のNISAおよびつみたてNISAの概要は、以下のとおりである。

▽auカブコム証券のNISAおよびつみたてNISA概要

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料0円 ・投資信託買付手数料0円 | 買付手数料無料 |

| 商品ラインナップ | ・投資信託:1,400本超 ・外国株式:NISA非対応 | 対象投資信託160本以上取扱い |

| その他 | プチ株(ミニ株)も対象 | つみたてNISAもNISA割対象 |

>>auカブコム証券・NISA

>>auカブコム証券・NISA商品

>>auカブコム証券・つみたてNISA

>>auカブコム証券・つみたてNISA商品

auカブコム証券で取り扱うつみたてNISA対象ファンドは160を超えており、主要ネット証券最多水準となっている。つみたてNISAも、国内現物株式のワンショット手数料および、国内現物株式・国内信用取引共通の1日定額手数料から最大5%割引となる「NISA割」の対象となるため、NISAと併せて国内株投資をしたいと考える人は、検討したい証券会社の1つだ。

松井証券

松井証券は、100年を超える歴史を持つ老舗の証券会社だ。1998年には業界初となる本格的インターネット取引「ネットストック」を開始し、ネット証券としてサービスを提供している。松井証券のNISAおよびつみたてNISAの概要は、以下のとおりだ。

▽松井証券のNISAおよびつみたてNISA概要

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料0円 ・投資信託買付手数料0円 | 買付手数料無料 |

| 商品ラインナップ | ・投資信託:1,500本超 ・外国株式:NISA非対応 | 対象投資信託170本以上取扱い |

| その他 | パソコンやスマホのアプリで手軽に取引できる | 2022年3月31日までポイントプレゼントキャンペーン実施 |

>>松井証券・NISA

>>松井証券・つみたてNISA

>>松井証券・つみたてNISA 手数料

>>松井証券・つみたてNISA商品

>>松井証券・つみたてNISA キャンペーン

松井証券で取り扱うつみたてNISA対象ファンドは170を超えており、主要ネット証券最多水準だ。なお松井証券では、はじめてつみたてNISAを利用する人を対象としたキャンペーンを実施中している。

2022年3月31日(木)までのキャンペーン期間中に、松井証券ではじめてつみたてNISAを利用し、合計7,000円以上の積み立てをした人を対象に、つみたて金額の1%相当の松井証券ポイントがプレゼントされるため、取引を検討している人はぜひキャンペーン中にスタートしよう。

SBIネオトレード証券

SBIネオトレード証券は、値ごろな手数料と使いやすい取引ツールが特徴のネット証券だ。特にスマホアプリはアンドロイド版とiPhone版の両方を用意しており、幅広いユーザーに使いやすい証券会社となっている。

SBIネオトレード証券のNISAおよびつみたてNISAの概要は、以下のとおりである。

▽SBIネオトレード証券のNISAおよびつみたてNISA概要

| NISA | つみたてNISA | |

|---|---|---|

| 手数料 | ・国内株式取引手数料:1日約定代金合計100万円以下の場合0円 ・投資信託買付手数料0円 | 買付手数料無料 |

| 商品ラインナップ | ・投資信託:10本 ・ETF | 対象投資信託1本 |

| その他 | IPOもNISA口座で投資可能 | 積立の設定は毎月もしくは賞与月。両方の併用も可能 |

>>SBIネオトレード証券・NISA

>>SBIネオトレード証券・NISA商品

>>SBIネオトレード証券・つみたてNISA

SBIネオトレード証券は、IPO株取引もNISA口座の対象だ。SBIネオトレード証券のIPO株取引では抽選時の入金は必要なく、当選後に資金を入金すれば足りる。そのため資金力が少ない投資家でも、多くのIPO銘柄の抽選に応募しやすい。IPO株への投資を考えているなら、SBIネオトレード証券を選択肢として検討してもよいだろう。

>>IPO株取引

NISA/つみたてNISAに関するFAQ

NISAは何が非課税になるの?

NISAで非課税になるのは、株式や投資信託などの金融商品を売却して得た利益に対して課される20%(2037年までは復興特別所得税がかかるため20.315%)の税金だ。同じく、保有中に受け取った配当や分配金にかかる税金も非課税となる。

一般NISAとつみたてNISAって何が違うの?

一般NISAは、国内外の株式や投資信託、ETF、REITなどさまざまな資産を投資対象とする口座だ。年間の非課税投資枠は120万円、非課税期間は最長5年となっており、より積極的な投資ができる。

つみたてNISAは、金融庁が長期の積立・分散投資に適したと認めた一定の投資信託を投資対象とする口座だ。年間の非課税投資枠は40万円、非課税投資期間は最長20年となっており、長期での資産形成に適した口座となっている。

「つみたてNISA」で損をしない投資はできますか?

つみたてNISAは投資信託を活用した資産形成制度のため、元本の保証はない。ただし、投資期間が長いため時間分散の効果を得られる点や、金融庁が選定したファンドで運用を行う点から、比較的リスクを抑えた投資が可能であると考えられている。

投資信託・上場投資信託(ETF)って何?

投資信託は、投資家から集めた資金を投資の専門家が運用し、利益を投資家の投資額に応じて分配する金融商品だ。日経平均やS&P500など指標に連動する値動きを目指すインデックスファンドと、ファンドマネージャー独自の投資判断でより高い運用成績を目指すアクティブファンドがある。ファンドによっては、証券会社のほか銀行やゆうちょ銀行でも売買できる。

ETFは、証券取引所に上場した投資信託のことをいう。株式同様、リアルタイムな価格で売買できる点が特徴だ。ETFはインデックスファンドと同じく、指標に連動する値動きを目指して運用が行われる。なお、ETFは証券会社でしか取引できない。

一般NISAやつみたてNISAを始めるのに必要な書類は?

NISA口座開設に必要な主な書類は、マイナンバー確認書類および、運転免許証など本人確認書類だ。証券総合口座開設時にマイナンバー確認書類を提出している場合、再度の提出は不要なケースもある。

現在「NISA」を利用中の場合、「つみたてNISA」に移行したほうが良いですか?

投資信託への投資を中心とし長期での運用を目指すなら、つみたてNISAへの変更も選択肢となるだろう。年間の非課税投資枠は40万円に減るが、非課税期間は最長20年まで延ばすことができる。一方、国内外の株式やETF等さまざまな金融商品への投資を希望するなら、一般NISAの方が使い勝手が良い。

「iDeCo」と「つみたてNISA」どっちがお得なのかわからない

iDeCoもつみたてNISAも、税金の優遇を受けながら長期での資産形成を目指す制度である。iDeCoは運用益非課税の他、掛金の全額所得控除や年金受取時の控除等が設けられているため、節税効果が高い。ただし、一度拠出した資金は原則として60歳まで引き出せない点には注意が必要だろう。

つみたてNISAで受けられる税制優遇は運用益の非課税のみだが、いつでも解約できるため資金の流動性を保った運用が可能だ。投資対象ファンド数もiDeCoより多いため、色々な選択肢から投資先を選ぶことができる。

iDeCoとつみたてNISAは、併用も可能だ。投資目的や資金計画などに合わせて上手に使い分けることが肝心だろう。

【関連記事】

・つみたて(積立)NISAとは?メリットとデメリット(注意点)をわかりやすく解説

・つみたてNISAを使う人必読!投資戦略と買うべきファンドを徹底解説

・「一般NISA」「つみたてNISA」とは?口座開設前に知っておきたいメリット・デメリット

・「一般NISA」から「つみたてNISA」へ変更する方法と証券会社の選び方

・NISA口座は複数開設できる?金融機関変更の注意点も解説

株式会社ZUU 代表取締役 Q.NISAのメリット・デメリットとはどのような点でしょうか?

NISAは、大きなメリットである利益が出た場合に非課税になる一方で、損失をしてしまうケースでも税務上なかったものと見なされてしまいます。本来、株式や投資信託の損失は、その他の株式・投資信託の利益と相殺することが可能ですが、NISA用の口座ではこれができません。 また、金融商品売却の際に損失が出たとしても、損失を3年間繰越ができる制度(上場株式等に係る譲渡損失の損益通算及び繰越控除)を利用できないというデメリットもあります。