本記事は、三谷淳氏の著書『成長も安定も実現する経営指標「RPG」入門 』(合同フォレスト)の中から一部を抜粋・編集しています。

まずは決算書からRPGを計算しよう

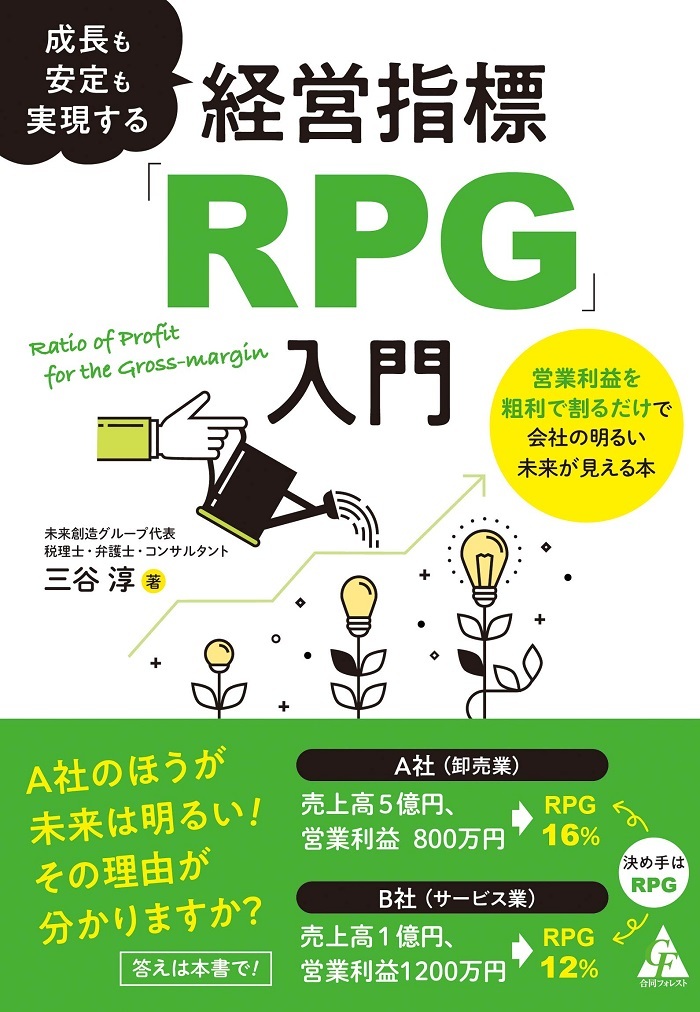

本書でお伝えしたいことは、「RPGを高めることが、いい会社を作ることになる」という1点につきます。RPGとは Ratio of Profit for the Gross-margin(対粗利利益率) の頭文字をとったもので、

営業利益 ÷ 粗利(売上総利益) × 100

の数式で算出することができます。

なぜ、営業利益を粗利(売上総利益)で割るのか、そしてなぜRPGを高めるとよいのかをお伝えする前に、まずはみなさんの会社のRPGを計算してみましょう。

ご用意いただくのは、

- ①会社の決算書(損益計算書、できれば3年分)

- ②電卓(スマホで可)

これだけです。

決算書の中には通常、

- 貸借対照表

- 損益計算書

- 販売費及び一般管理費内訳書

- 製造原価報告書(製造原価科目を使用している時のみ)

といった書類がありますが、

RPGの計算に必要なのは損益計算書です。

損益計算書は、通常は次頁の図1のような構成になっています。

RPGは、

営業利益 ÷ 粗利(売上総利益) × 100

の計算式で求めることができます。

まずは損益計算書上の営業利益(図1の①)と、粗利=売上総利益(図1の②)を抜き出してみてください。そして、営業利益(①)を粗利=売上総利益(②)で割り、100を掛けるだけです。これでその年のRPGを求めることができます。

すごくシンプルな計算です。

もしお手元に3期分の決算書があれば、同様に計算し、これまで3年分のRPGを図2に書き入れてみてください。

3年分のRPGを比較して、毎年数値が上がっていれば、その会社は年々経営が向上していることを表しています。一方で、毎年数値が下がってしまっていれば、その会社は年々経営が鈍化しているので何らかのてこ入れが必要な可能性が高いことを表しています。

そして、RPGが何%あればいいのかという基準については次頁の図3のとおりです。

まずは、RPG10%以上の健全企業を、そして、できればRPG20%以上の優良企業を目指してください。

さて、損益計算書からRPGを計算できたところで、損益計算書の意味を簡単に解説しておきたいと思います。

*損益計算書に通じている方は、次の項目に進んでいただいてもかまいませんが、損益計算書の使い方を理解しておくと、何に力を入れるとRPGが高まるかが簡単に分かるようになりますし、説明する際の参考にもなりますので、できればお読みください。

損益計算書というのは、毎年1年間の売上や経費、利益の金額が書かれたもので、その会社の1年間の成績表ということができます。

図4に則してご説明します。

まず、売上高(A)というのは、その年1年間の売上額の合計をいいます。本書では「売上」と表示します。

次に、売上原価(B)というのは、材料の仕入や加工、外注にかかった経費など、売上が増えるとこれに連動して増える経費(売上が減るとこれに連動して減る経費)の合計額をいいます。売上の増減とともに上がったり下がったりする経費なので、本書ではこれを「変動費」と表示します。

売上(売上高)から変動費(売上原価)を引いたもの(A-B)が売上総利益(C)になります。売上総利益は一般的には「粗利」と呼ばれることが多いため、本書でも「粗利」と表示します(図5)。

そして、販売費及び一般管理費(D)というのは、社員の給料や事務所の家賃といった売上が増減しても額が大きく変動しない経費のことをいいます。略して「販管費」と呼ばれることも多いですが、売上の増減にかかわらず固定的に必要な経費となるため、本書ではこれを「固定費」と表示します。

粗利(売上総利益)から固定費(販売費及び一般管理費)を引いたもの(C-D)が営業利益(E)になります(図6)。

また、損益計算書の営業利益の項目の 下には「営業外収益・費用」「経常利益」「特別利益・損失」「当期純利益」といった項目が記載されています。

営業外収益・費用は利息や為替、賃料収入など本業以外の定期的な得失を意味し、特別利益・損失は固定資産の売り買いなど本業以外の一時的な得失を意味していますが、本書では営業利益より下の項目は重視していません。その理由については後ほど説明いたします。

なお、業種などによっては、売上原価と変動費が一致しないことや、販売費及び一般管理費と固定費がイコールでないこともあります。この点については第3章で詳しく解説しますが、まずは細かいことは脇に置いておいて、

- 売上-変動費 = 粗利

- 粗利-固定費 = 営業利益

- 営業利益 ÷ 粗利 × 100=RPG

ということだけ頭に入れておいてください。