本記事は、三谷淳氏の著書『成長も安定も実現する経営指標「RPG」入門 』(合同フォレスト)の中から一部を抜粋・編集しています。

なぜRPGが最も優れたメーターなのか

経営者は会社の経営を伸ばすためにさまざまな判断をしなければなりません。正しい経営判断をするためには、経営状態や財務状態を分析する数値を把握することが必要です。一般的には、この経営状態を把握するための数値は「経営指標」と呼ばれています(私はイメージがしやすいように、「メーター」と呼びました)。

経営指標には、本当にさまざまな種類があります。たとえば、営業利益率、経常利益率、自己資本比率、流動化率、ROA (総資産利益率)、ROE(自己資本利益率)といった指標は耳にしたことがある方も多いかと思いますが、そのほかにも数え切れないくらいの指標があるのです(聞いたことがなくても、まったく問題はありません)。

本書でも、必要に応じて他の指標についても簡単に解説を加えていきますが、基本的にはRPGのみを理解していれば、他の指標を気にする必要はないと考えています。

なぜ、RPGが経営のメーターとして最適なのか。

これには大きな2つの理由があります。

それは、

- ①シンプルで分かりやすい

- ②どの業種でも同じ指標を使える

ということです。

①シンプルで分かりやすい

経営指標の中には、計算式が非常に複雑になるものも少なくないのですが、RPGは、

営業利益 ÷ 粗利(売上総利益) × 100

の計算式で求めることができ、非常にシンプルです。

計算に必要な数字は「営業利益」と「粗利(売上総利益)」の2つだけですから、決算書(損益計算書)があれば誰でも簡単に計算することができます。

②どの業種でも同じ指標を使える

まず、図7のA社とB社を比べてみてください。

■メーカーA社の場合

A社は、売上が5億円あるものの、卸売業のため変動費(仕入)が大きいので粗利が10%の5000万円しか確保できていません。固定費を差し引いた後の営業利益は800万円で、売上に対する営業利益率は1.6%です(図8)。

■サービス業B社の場合

一方、B社は売上こそ1億円ですが、サービス業で粗利が100%という業態です。固定費を差し引いた後の営業利益は1200万円確保しており、営業利益率は12%となっています(図9)。

■メーカーA社とサービス業B社の比較

このA社とB社を比べた時、どちらの会社がいい経営をしていると感じますか?

私はたくさんの経営者にこの質問をしたのですが、ほとんどの方は「B社のほうがいい経営をしている」という意見でした。

おそらく、「A社は売上の割に粗利が少ない」「B社のほうが営業利益率が高い」というのがその理由かと思います。

しかし、実は、経営状態がいいのはA社のほうです。

このことは、2つの会社のRPGを計算してみれば分かります。

A社のほうがRPGが高いのです。

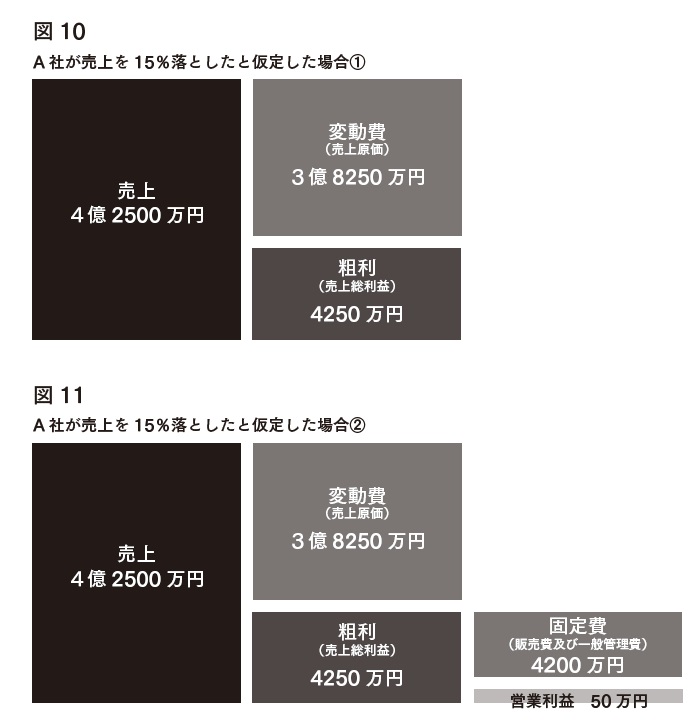

それでも納得いかない方のために、仮にそれぞれの会社が売上を翌年15%落としてしまったと仮定して、さらに具体的にご説明しましょう。

まず、A社は、売上の15%を失うと、売上は5億円から4億2500万円に減少します。その結果、前年は4億5000万円必要だった商品の仕入(変動費)も15%減少して3億8250万円になりますので、粗利は4250万円残ることになります(図10 )。

一方で、A社の固定費は前年と変わらず4200万円なので、結果としてなんとか50万円だけ営業利益を確保することができることになります(図11)。

次に、B社も同様に売上が15%減少した場合を見てみましょう。

まず、売上が1億円から8500万円に減少すると、B社は粗利100%のサービス業ですから粗利も8500万円になるということになります(図12)。

一方で、固定費は前年と変わらず8800万円なので、結果としてB社は300万円もの赤字(損失)を計上することになってしまうのです(図13)。

■営業利益率よりもRPGを目安にする

このように、A社は売上が15%減ったとしても利益を確保できるのに対し、B社は売上を15%失うと大きな損失を出してしまいます。つまり、この2社を比べるとA社のほうが収益性、安定性の高い「いい経営」をしているといえるのです。

営業利益率はB社のほうが高いのに意外な感じがするかもしれませんが、A社のような卸売業では、変動費の割合が高いため、売上が下がってもそれに連動して変動費が下がるので、一定の利益を確保できるのです。これに対し、B社のように変動費の割合が低いサービス業では、売上が下がったとたんに固定費を負担しきれず、すぐに赤字に転落してしまうことがあるのです。

つまり、変動費の割合は業種などによって異なりますので、営業利益率が何%くらいあれば安全かという目安も業種や会社ごとに違ってきてしまいます。営業利益率12%だったサービス業のB社より、営業利益率1.6%だった卸売業のA社のほうが安全だったことがこれを示しています。

営業利益率は10%あれば優秀だと言われることがありますが、必ずしもそうではありません。サービス業では20%くらいないと安心できないのに対し、卸売業では2%あれば優秀だといえます。

このことからも、すべての業種、すべての会社で共通して使える経営指標としては、営業利益率はあまり適切ではないのです。

この点、RPGはどんな業種、どんな会社にも共通して使えるメーターになります。どんな会社でも、まずはRPG10%を、できれば20%を目指せばいいのです。