シンカー:企業貯蓄率と財政収支の合計であるネットの資金需要が消滅すると、企業と政府の支出する力がなくなることを意味し、家計に十分な所得が回らなくなってしまう。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していくことになる。家計の貯蓄率は、1980年代の平均9.4%、1990年代7.8%、2000年代2.5%と急低下してきた。家計の貯蓄率の低下は高齢化が主原因ではないかとの見方が多い。しかし、高齢化が更に進行した2010年代以降の家計貯蓄率の平均は3.3%と2000年代と比較して上昇していることは、高齢化が主原因ではないことを示す。家計の貯蓄率を、ネットの資金需要と高齢化比率で推計すると、ネットの資金需要は極めて強い説明力があるが、高齢化比率の説明力は弱いことが分かった。ネットの資金需要が消滅するという企業と政府の支出する力がなくなったツケを、日本はほぼすべて家計に押し付け、家計のファンダメンタルズが著しく悪化したと考えられる。企業の貯蓄行動が総需要を破壊してしまっているのであれば、政府は財政支出を拡大し、ネットの資金需要の消滅を回避し、家計の負担を緩和すべきであった。しかし、政府は消費税率や社会保険料を引き上げるなど、家計に更なる負担をかけてしまった。

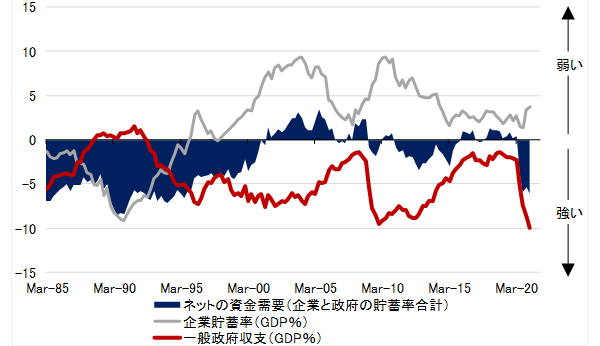

財政収支の赤字が続く中で、企業の貯蓄率は上昇してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。 企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、政府が支出を増やさねばならない。市中のマネーの拡大には、政府と企業を合わせた支出の拡大が必要になる。

企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの国内資金需要が消滅してしまっていた。国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

ネットの資金需要が消滅すると、企業と政府の支出する力がなくなることを意味し、家計に十分な所得が回らなくなってしまう。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していくことになる。家計の貯蓄率(資金循環統計ベース)は、1980年代の平均9.4%、1990年代7.8%、2000年代2.5%と急低下してきた。家計の貯蓄率の低下は高齢化が主原因ではないかとの見方が多い。しかし、高齢化が更に進行した2010年代以降の家計貯蓄率の平均は3.3%と2000年代と比較して上昇していることは、高齢化が主原因ではないことを示す。

図2:家計貯蓄率とネットの資金需要

家計の貯蓄率を、ネットの資金需要と高齢化比率で推計する。ネットの資金需要は極めて強い説明力があるが、高齢化比率の説明力は弱いことが分かった。高齢化比率は1980年代の平均10.2%から、2000年代の19.8%まで上昇している。この高齢化の家計貯蓄率低下のインパクトはわずか0.7%しかない。ネットの資金需要の係数は0.8と大きく、1%の縮小が家計貯蓄率を0.8%も押し下げる。ネットの資金需要が消滅するという企業と政府の支出する力がなくなったツケを、日本はほぼすべて家計に押し付け、家計のファンダメンタルズが著しく悪化したと考えられる。企業の貯蓄行動が総需要を破壊してしまっているのであれば、政府は財政支出を拡大し、ネットの資金需要の消滅を回避し、家計の負担を緩和すべきであった。しかし、政府は消費税率や社会保険料を引き上げるなど、家計に更なる負担をかけてしまった。

家計貯蓄率=4.6 -0.8 ネットの資金需要 - 0.08 高齢化比率; R2=0.96

家計はどんどん追い込まれていき、家計の縮み志向とデフレ期待が経済とマーケットにロックインしてしまった。日本化の完成である。ネットの資金需要が消滅し、家計に十分な所得が回らない状態では、企業が投資をして魅力的な商品やサービスを提供しても、家計の反応は鈍い、または反応できるほどの余裕はなく、投資がリターンを生めなくなる。投資が魅力的なものではなくなり、企業はデレバレッジやリストラを継続し、企業貯蓄率は低下できず、恒常的なプラスの異常な状態が総需要を破壊し続けてしまっている。2000年代から2010年代に家計の貯蓄率が若干上昇したのは、アベノミクスなどの積極的な経済政策によりネットの資金需要の平均が∔0.6%から-1.0%へ改善した効果が大きい。しかし、家計のファンダメンタルズを修復するには、まだまだ足りなかった。

新型コロナウィルスの感染拡大の影響を抑制するために財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、市中のマネーが膨らむ力であるリフレ・サイクルが上振れ、マネーの拡大が強くなり、株価の大幅な上昇(リフレ)につながったとみられる。家計に所得が回る形となり、家計貯蓄率は上昇した。第四次産業革命や脱炭素などの中長期的なテーマで企業の投資が活性化し、企業貯蓄率が低下するとともに、財政が拡大した状態を維持できれば、ネットの資金需要が強い状態が継続し、家計のファンダメンタルズが修復されることになる。企業が投資をして魅力的な商品やサービスを提供すれば、家計が反応できる余地が生まれ、投資の高リターンが更なる投資につながる好循環が企業貯蓄率を正常なマイナスに戻す。総需要を破壊する力が一掃され、デフレ完全脱却となる。それまで家計支援の財政拡大がまだまだ必要だ。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来