シンカー:企業貯蓄率が異常なプラスとなり、総需要を破壊する力がかかったのはユーロ圏も同様だった。南欧諸国の財政危機があり、緊縮財政が財政赤字を縮小し、ネットの資金需要も消滅した。ユーロ圏では日本化の形が出来上がっていた。しかし、ユーロ圏では日本化は完成しなかった。日本では、ネットの資金需要が消滅し、企業と政府の支出する力が衰えたことで、家計に回る所得が大きく減少した。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していった。家計はどんどん追い込まれていき、家計の縮み思考とデフレ期待が経済とマーケットにロックインしてしまった。日本化の完成である。ユーロは特殊な通貨だ。経済ファンダメンタルズに大きな差がある国々を含んでいる。南欧諸国にとっては、ユーロの水準は高すぎ、経済活動の足かせとなってきた。一方、ドイツ、フランス、オランダなどの国々にとっては、ユールの水準は安すぎ、輸出ドライブをかけやすくなっていた。これらの諸国が輸出ドライブをかけることによって、ユーロ圏の国際経常収支は、2011年の−0.5%の赤字から、2017年の+3.1%の黒字まで、一気に動いてきた。日本はネットの資金需要が消滅したツケを家計に負わせたが、ユーロ圏は海外にツケを回した。ユーロ圏の家計貯蓄率は、2011年の+2.3%から2017年の+2.8%へ、日本とは違い上昇し、家計のファンダメンタルズは堅持された。結果として、家計の縮み志向とデフレ期待が経済とマーケットにロックインすることはなく、日本化は完成しなかった。裏を返せば、日本は疲弊した家計を、財政拡大で支援することがデフレ脱却のために急務になっていることを示す。自民党総裁選を経て、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくとみられることは追い風だ。これまでは家計が疲弊していて総需要が足りず、投資の期待リターンが低いため、企業は投資に躊躇してしまうことになっていた。企業の投資活動を活性化するためにも、財政を拡大し、家計に所得を回すことがまず必要になる。消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。新たな内閣が国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

日本では、財政収支の赤字が続く中で、企業の貯蓄率は上昇してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、政府が支出を増やさねばならない。市中のマネーの拡大には、政府と企業を合わせた支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの国内資金需要が消滅してしまっていた。ネットの資金需要が消滅すると、国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。

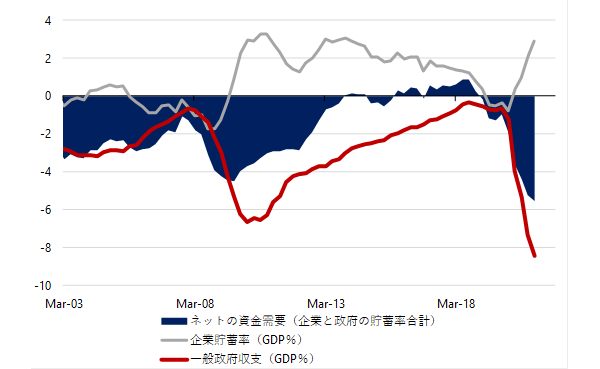

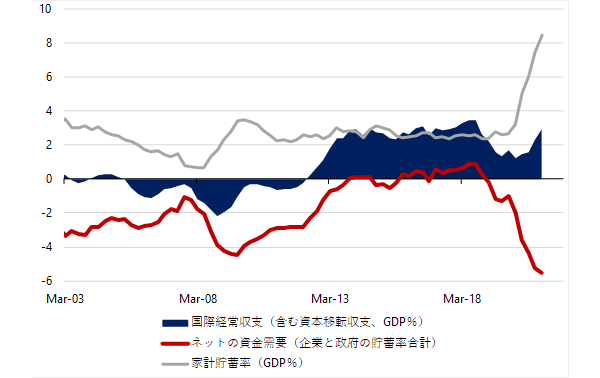

企業貯蓄率が異常なプラスとなり、総需要を破壊する力がかかったのはユーロ圏も同様だった。南欧諸国の財政危機があり、緊縮財政が財政赤字を縮小し、ネットの資金需要も消滅した。ユーロ圏では日本化の形が出来上がっていた。しかし、ユーロ圏では日本化は完成しなかった。日本では、ネットの資金需要が消滅し、企業と政府の支出する力が衰えたことで、家計に回る所得が大きく減少した。一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していった。家計はどんどん追い込まれていき、家計の縮み思考とデフレ期待が経済とマーケットにロックインしてしまった。日本化の完成である。

一方、ユーロは特殊な通貨だ。経済ファンダメンタルズに大きな差がある国々を含んでいる。南欧諸国にとっては、ユーロの水準は高すぎ、経済活動の足かせとなってきた。一方、ドイツ、フランス、オランダなどの国々にとっては、ユールの水準は安すぎ、輸出ドライブをかけやすくなっていた。これらの諸国が輸出ドライブをかけることによって、ユーロ圏の国際経常収支は、2011年の−0.5%の赤字から、2017年の+3.1%の黒字まで、一気に動いてきた。日本はネットの資金需要が消滅したツケを家計に負わせたが、ユーロ圏は海外にツケを回した。ユーロ圏の家計貯蓄率は、2011年の+2.3%から2017年の+2.8%へ、日本とは違い上昇し、家計のファンダメンタルズは堅持された。結果として、家計の縮み志向とデフレ期待が経済とマーケットにロックインすることはなく、日本化は完成しなかった。デフレが懸念される局面で、ECBが日銀より迅速に緩和政策を推進したことも寄与したとみられる。

裏を返せば、日本は疲弊した家計を、財政拡大で支援することがデフレ脱却のために急務になっていることを示す。自民党総裁選を経て、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくとみられることは追い風だ。投資に向けられる資本は潤沢にあり、投資活動が弱いのは生産性の劣る既得権益をもった企業が資金を囲い込むからではない。足らないのは総需要である。これまでは家計が疲弊していて総需要が足りず、投資の期待リターンが低いため、企業は投資に躊躇してしまうことになっていた。企業の投資活動を活性化するためにも、財政を拡大し、家計に所得を回すことがまず必要になる。消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。企業の投資がイノベーションを生み、生産性が上昇し、雇用は拡大し、実質賃金も増加する。総需要と総供給が相乗効果でともに増加する好循環が生まれ達成される。企業の投資不足による過剰貯蓄が総需要を破壊する力となり、日本経済はデフレをともなう縮小均衡に苦しんできた。新たな内閣が国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

図1:ユーロ圏のネットの資金需要(企業貯蓄率+財政収支)

図2:ユーロ圏の国際経常収支と家計貯蓄率

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来