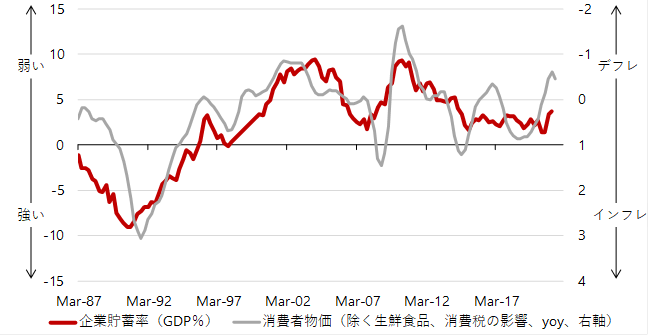

シンカー: インフレ経済下の通常の経済分析では、最終需要である家計の貯蓄率からの因果関係が重要視される。貯蓄・投資バランスの残差として、企業貯蓄率が決定され、注目されない。一方、デフレ経済下では、金利がほぼゼロ%となり、企業が過剰貯蓄を抱えている状態で、企業活動の強弱が景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。企業の過剰貯蓄をオフセットすべき政府の支出が弱く、ネットの資金需要が消滅している状態が長く続き、家計への資金の流れが弱くなってしまったため、家計は弱体化し、企業と政府の動きに対する反応関数となり、自律的な動きがなくなってしまった。企業貯蓄率から家計貯蓄率への因果関係が強いことの前提が、デフレ経済下の分析には必要となる。インフレとデフレの因果関係の方向感が一方的に強くなり、インフレやデフレの問題が深刻になると、その負荷は最後のところに大きくかかることになる。インフレ経済下では企業、そしてデフレ経済下では家計になる。この負荷が大きくかかった部分が改善しないかぎり、因果関係をひっくり返し、インフレやデフレの問題を解消することはできない。1980年代にインフレで苦しんだ米国や英国が、レーガノミクスやサッチャリズムというサプライサイドの政策で企業を支えたことは理にかなっていた。しかし、それを単純に真似して、デフレ経済下の日本で規制緩和などの構造改革で企業ばかり刺激しようとしても、家計が疲弊して総需要が極めて弱いので、企業の投資の期待リターンは一向に上がらず、企業の投資活動は強くならず、経済政策の果実は実らない。日本は疲弊した家計を、財政拡大で支援することがデフレ脱却のために急務になっていることを示す。これまでの緊縮路線は新型コロナウィルスとの戦いで所得環境の悪化に苦しむ国民からの支持を失ったとみる。政府が懐事情の厳しさを強調すればするほど、それ以上に厳しい懐事情の国民に寄り添っていないと感じるからだ。国民への支援を「ばらまき」と批判する意見も、新型コロナウィルスとの戦いで安全圏にいる強者の論理だと受け入れられなくなっているだろう。自民党総裁選を経て、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくとみられることは追い風だ。各候補の政策提言には家計支援の方向性が盛り込まれている。インフレ経済下の処方箋が効いた経験を持つ海外投資家の評価を期待して、規制緩和を含む構造改革のみを推進しても、財政拡大による家計支援で総需要を拡大しなければ、デフレ構造不況は脱却できず、結局のところ海外投資家の失望を生み、日本の株式市場の上昇は持続的にはならないだろう。新たな内閣が国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。ただ、政府の負担を懸念して、財政拡大なしで増税のみの強引な所得分配は、リフレ・サイクルを腰折れさせ、経済とマーケットに縮小圧力をかけるリスクがあるので注意だ。

日本では、財政収支の赤字が続く中で、企業の貯蓄率は上昇してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。 企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、政府が支出を増やさねばならない。

図1:景気サイクルの代理変数である企業貯蓄率とコア消費者物価指数(除く生鮮食品)

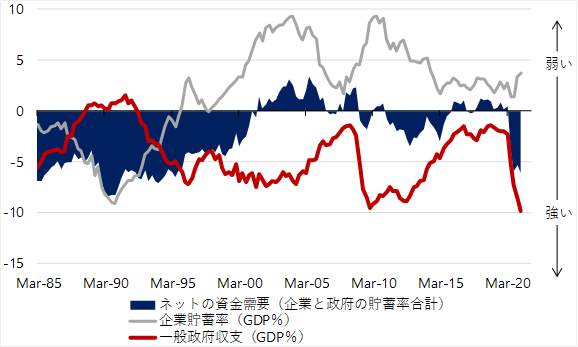

市中のマネーの拡大には、政府と企業を合わせた支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの国内資金需要が消滅してしまっていた。ネットの資金需要が消滅すると、国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。ネットの資金需要が消滅し、企業と政府の支出する力が衰えたことで、家計に回る所得が大きく減少した。

図2:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

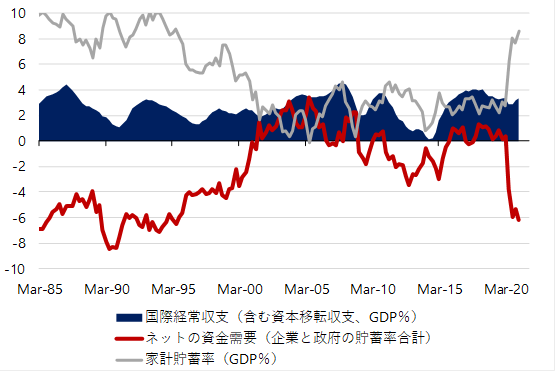

一定の生活水準を維持しながらできる家計の貯蓄率は低下し、家計のファンダメンタルズは悪化していった。家計はどんどん追い込まれていき、家計の縮み思考とデフレ期待が経済とマーケットにロックインしてしまった。日本化の完成である。家計のファンダメンタルズは著しく悪化し、企業と政府の動きが決する景気動向に完全に受動的な存在となってしまっているようだ。消費活動が自律的に強くなり、それが総需要を拡大するという因果関係は観察できない。インフレ経済下とデフレ経済下では、マクロ・ロジックの因果関係の方向性は間逆であるようだ。因果関係が真逆であることを前提とした、経済政策の考え方が重要となる。

図3:家計貯蓄率とネットの資金需要

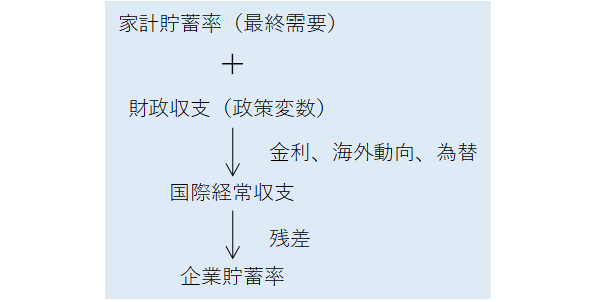

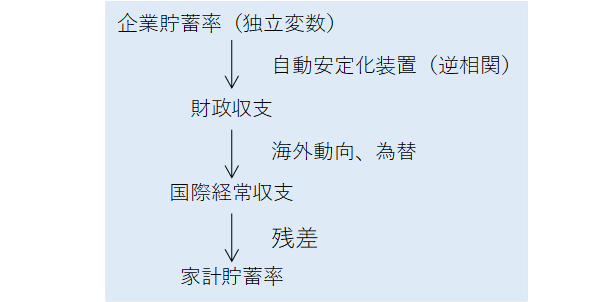

インフレ経済下の通常の経済分析では、最終需要である家計の貯蓄率からの因果関係が重要視される。まずは、雇用統計や消費者心理などの動きを見て、貯蓄率を含め家計の活動を分析する。財政収支が財政政策の変数として決定する。金融政策や海外動向の影響を受けながら、金利と為替が動き、国際経常収支が決定する。すべてを合計するとゼロとなる貯蓄・投資バランスの残差として、企業貯蓄率が決定する。インフレ経済下では残差である企業貯蓄率は注目されない。最終需要である家計の貯蓄率から、他の要素への因果関係の方向性が強いことを前提として、インフレ経済下の通常の分析ができることになる。景気刺激策は、単純に家計の消費行動を刺激することで効果を発揮できる。

IS ( 貯蓄・投資 ) バランス : 家計貯蓄率 + 企業貯蓄率 + 政府貯蓄率 ( 財政収支 ) − 国際経常収支 = 0

図4:インフレ経済下の因果関係の方向

一方、デフレ経済下では、金利がほぼゼロ%となり、企業が過剰貯蓄を抱えている状態である。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業貯蓄率の低下は、企業の投資意欲が強くなり過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。企業活動の強弱が景気サイクルを決めていると考えられ、企業貯蓄率はその代理変数となる。企業の貯蓄行動をどの程度オフセットするかの判断を含め、財政収支が財政政策の変数として決定する。

企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、企業と政府の合計した支出をする力として、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。金融政策や海外動向の影響を受けながら、為替が動き、国際経常収支が決定する。すべてを合計するとゼロとなる貯蓄投資バランスの残差として、家計貯蓄率が決定する。企業の過剰貯蓄をオフセットすべき政府の支出が弱く、ネットの資金需要が消滅している状態が長く続き、家計への資金の流れが弱くなってしまったため、家計は弱体化し、企業と政府の動きに対する反応関数となり、自律的な動きがなくなってしまった。企業貯蓄率から、他の要素、特に家計貯蓄率への因果関係が強いことの前提が、デフレ経済下の分析には必要となる。因果関係が真逆であることを前提とした、経済政策の考え方が重要となる。財政拡大と企業活動の活性化で、ネットの資金需要を拡大し、家計に流れる資金のフローを生み出すことが重要となる。

図5:デフレ経済下の因果関係の方向

インフレとデフレの因果関係の方向感が一方的に強くなり、インフレやデフレの問題が深刻になると、その負荷は最後のところに大きくかかることになる。インフレ経済下では企業、そしてデフレ経済下では家計になる。この負荷が大きくかかった部分が改善しないかぎり、因果関係をひっくり返し、インフレやデフレの問題を解消することはできない。1980年代にインフレで苦しんだ米国や英国が、レーガノミクスやサッチャリズムというサプライサイドの政策で企業を支えたことは理にかなっていた。しかし、それを単純に真似して、デフレ経済下の日本で規制緩和などの構造改革で企業ばかり刺激しようとしても、家計が疲弊して総需要が極めて弱いので、企業の投資の期待リターンは一向に上がらず、企業の投資活動は強くならず、経済政策の果実は実らない。

日本は疲弊した家計を、財政拡大で支援することがデフレ脱却のために急務になっていることを示す。これまでの緊縮路線は新型コロナウィルスとの戦いで所得環境の悪化に苦しむ国民からの支持を失ったとみる。政府が懐事情の厳しさを強調すればするほど、それ以上に厳しい懐事情の国民に寄り添っていないと感じるからだ。国民への支援を「ばらまき」と批判する意見も、新型コロナウィルスとの戦いで安全圏にいる強者の論理だと受け入れられなくなっているだろう。自民党総裁選を経て、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくとみられることは追い風だ。各候補の政策提言には家計支援の方向性が盛り込まれている。

これまでは家計が疲弊していて総需要が足りず、投資の期待リターンが低いため、企業は投資に躊躇してしまうことになっていた。企業の投資活動を活性化するためにも、財政を拡大し、家計に所得を回すことがまず必要になる。消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。インフレ経済下の処方箋が効いた経験を持つ海外投資家の評価を期待して、規制緩和を含む構造改革のみを推進しても、財政拡大による家計支援で総需要を拡大しなければ、デフレ構造不況は脱却できず、結局のところ海外投資家の失望を生み、日本の株式市場の上昇は持続的にはならないだろう。新たな内閣が国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。ただ、政府の負担を懸念して、財政拡大なしで増税のみの強引な所得分配は、リフレ・サイクルを腰折れさせ、経済とマーケットに縮小圧力をかけるリスクがあるので注意だ。

田キャノンの政策ウォッチ:総裁選の主な候補者の主張

l 岸田前自民政調会長

小泉改革以降の新自由主義的政策を転換。

デフレ脱却が最大のマクロ政策の目標。

予算の単年度主義の弊害是正、複数年度の視点反映検討。

所得税負担率が1億円以上の高所得者層になると低下するのは是正すべき。金融所得税制を考え直す必要がある。中間層の復活へ。

令和版所得倍増計画の推進。看護師らの所得引き上げを実現する。

2%の物価目標は世界標準であり、変えるとおかしななメッセージになる。

数十兆円の規模の経済対策を速やかに実施する。

分配を重視した日本型資本主義を構築。

大胆な金融政策、機動的な財政政策、成長戦略のアベノミクスの継承。

公衆衛生上の危機発生時に強い指揮権限を有する「健康危機管理庁」創設の提唱。

国が主導して野戦病院などを開設、大規模宿泊施設を借り上げ。

財政出動や金融緩和をしっかり進める、続ける。

経済あっての財政。経済正常化はかり財政健全化も考える。

成長なくして分配なし、分配なくして消費需要も盛り上がらず、経済成長も実現できない。

消費減税は決して否定しない。消費税は当面触らない。

原発はクリーンエネルギーの選択肢。原発の新増設の前に、既存の原発の再稼働を進めることが大切。

年明けに通常に近い経済活動を取り戻すことを目標にする。

来年春までを見通せる家賃支援給付金、持続化給付金の再支給。地域や業種を限定しない。

(一律給付金については)コロナで悲鳴をあげている方がいる一方、巣ごもり需要の影響を受けている方もいる。

予約不要の無料PCR検査所を拡大。

半導体などの重要物資に関する経済安全保障推進法を作成、経済安全保障担当の専任大臣を設置。

経済対策のパッケージを示し、補正予算など財源はその後検討する。

正規・非正規にかかわらず、企業で働くすべての人が社会保険に入れるようにする。

子育て支援のための住居・教育費支援。

l 高市前総務相

菅内閣はアベノミクスの二本目の矢「機動的な財政出動」を踏襲していない。

アベノミクスを引き継ぐ、サナエノミクスを実行する。

第2の矢「機動的な財政出動」は緊急時の迅速な大型財政措置に限定。

第3の矢「民間活力を引き出す成長戦略」は「改革」が主だったが、これを「投資」に変える。

2%の物価上昇目標を達成するまでは、財政健全度を示す基礎的財政収支黒字化を時限的に凍結。安倍政権下では黒字化にこだわりすぎた。

経済を立て直すことが社会保障を確保する道。

一刻も早い補正予算の編成が必要。本当に必要なものに絞り込んで積み上げる。

仕事がなくなった人に定額給付金の再給付を考えている。

消費税率を下げる選択肢はない。

給付付き税額控除の検討。

金融所得税制は逆進性が大きい、増税を検討。中間層の再構築。

自然災害やサイバー犯罪などの危機管理投資が必要。

産業用ロボットやマテリアルなどの技術分野や新技術への成長投資が必要。

日本国債は自国通貨建て国債なのでデフォルトしない。

基礎的財政収支が赤字でも、名目金利を上回る名目成長率を達成すれば、財政は改善する。

企業は借金で投資を拡大して成長する。国も成長に繋がる投資に必要な国債発行は躊躇するべきではない。

行き過ぎたインフレの兆候が見られた場合には、年間の投資額を柔軟に調整。

国家安全保障・投資法、経済安全保障包括法の制定が必要。先端技術の海外流出を防ぐ。

外国人研究者へのビザ発給を厳格にする。

ロックダウンを可能にする法整備を早急に検討。

新型コロナウイルス治療薬の早期投与で重症者・死亡者数の極小化。

コロナ終息後は爆発的な消費拡大期が来るので、事業者を支える。

小型核融合炉を支援。原子力の平和利用は必要。

サイバーセキュリティー庁を創設。金融分野などのサイバー防御体制の高度化急ぐ。

令和の省庁再編にチャレンジしたい。復興庁の拡充。

迅速な敵基地無力化の能力が必要。

憲法改正を検討。

l 河野規制改革相

所得が低い人には「マイナスの所得税」で直接給付。

金融市場への配慮は必要だが、金融所得課税は一定程度引き上げる必要があるのでは。

賃上げ促進のため、労働分配率を一定以上引き上げた企業は、法人税の優遇税率の適用。人件費を増やした企業に法人税を減免。

防災・減災、復旧・復興を目的とした土地収用及び土地利用の制限。

再エネ転換のための規制改革。

カーボンニュートラルを目指すうえで原発はある程度必要。いずれ原子力はなくなるが、来年やめろというつもりではない。

職業別・年齢別の医療保険制度を止めて一本化。

レセプトデータを活用して、積極的に医療費を削減。

行政のデジタル化で、雇用のミスマッチの解消や所得の公正な再分配と格差の是正を目指す。

女系天皇容認。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来