シンカー:新型コロナウィルス問題で財政政策は拡大に転じ、ネットの資金需要は復活して拡大し、リフレ・サイクルが上振れてマネーの拡大が強くなったことが、株価の大幅な上昇につながったとみられる。次の自民党総裁と首相が主要候補の中で誰であっても、自民党内の主導権がこれまでの主流派の民間負担でのミクロ政策からリフレ派の政府負担でのマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくという経済政策のインプリケーションは変わらないと考える。規制緩和を含むコスト削減の改革中心から、政府の投資中心へ転換し、総需要を拡大しながら成長戦略を推進することになるだろう。当然ながら、政府と企業が一体となった成長投資を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。自民党総裁選を経て、財政政策はこれまでの緊縮路線から拡大路線に向かい、ネットの資金需要が2%の物価目標達成まで維持される見込みがある。ネットの資金需要をマネタイズして働く量的金融緩和の効果は現行の枠組みの維持だけで強くなる。財政拡大と金融緩和の相乗効果が生まれ、2%の物価目標は達成可能であると考えられ、日銀は目標を達成するまで堅持するだろう。日銀は9月の景気判断は、「景気は、内外における新型コロナウィルス感染症の影響から引き続き厳しい状態にあるが、基調としては持ち直している」と、前回の判断を据え置いた。しかし、輸出と生産の判断で、供給制約による下押し圧力に警戒感を示している。一方、政府は9月の月例経済報告で景気判断を「持ち直しの動きが続いているものの、このところテンポが弱まっている」とし、下方修正した。自動車産業を中心に部品不足で生産活動が鈍り、緊急事態宣言の延長が続く中でサービスを中心に消費活動にも弱い動きがみられた。政府の景気判断の引き下げは、経済対策の必要性を示そうとするもので、新内閣発足後、すぐに家計と企業の支援を中心に補正予算を国会で通すことになるだろう。まだ鉱工業生産指数は7月に前月比マイナスになっただけであるが、月末に発表される8月に2か月連続のマイナスとなる可能がある。政府の前倒しの引き下げは、新内閣の経済対策の決定をフレキシブルにしようとする動きであるとみられる。日銀も来月の展望レポートで景気判断を引き下げる可能性がある。

9月21・22日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を−0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの現状維持を決定した(賛成8反対1)。長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。日銀は、「当面、新型コロナウィルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和措置を講じる」と、引き続き緩和的な政策スタンスも維持した。7月の決定会合で骨子素案が発表された気候変動対応投融資を支援する新たな資金供給制度(気候変動対応オペ)の詳細を決定した。

景気判断は、「景気は、内外における新型コロナウィルス感染症の影響から引き続き厳しい状態にあるが、基調としては持ち直している」と、前回の判断を据え置いた。しかし、輸出と生産の判断で、供給制約による下押し圧力に警戒感を示している。先行きも、「当面の経済活動の水準は、対面型サービス部門を中心に、新型コロナウィルス感染症の拡大前に比べて低めで推移するものの、ワクチン接種の進捗などに伴い感染症の影響が徐々に和らいでいくもとで、外需の増加や緩和的な金融環境、政府の経済対策の効果にも支えられて、回復していくとみられる」と、前回の判断を据え置いた。感染症の影響が収束することを前提として「所得から支出への前向きな循環メカニズムが強まる」と予想している。一方、政府は9月の月例経済報告で景気判断を「持ち直しの動きが続いているものの、このところテンポが弱まっている」とし、下方修正した。自動車産業を中心に部品不足で生産活動が鈍り、緊急事態宣言の延長が続く中でサービスを中心に消費活動にも弱い動きがみられた。政府の景気判断の引き下げは、経済対策の必要性を示そうとするもので、新内閣発足後、すぐに家計と企業の支援を中心に補正予算を国会で通すことになるだろう。まだ鉱工業生産指数は7月に前月比マイナスになっただけであるが、月末に発表される8月に2か月連続のマイナスとなる可能がある。政府の前出しの引き下げは、新内閣の経済対策の決定をフレキシブルにしようとする動きであるとみられる。日銀も来月の展望レポートで景気判断を引き下げる可能性がある。

次の自民党総裁と首相が主要候補の中で誰であっても、自民党内の主導権がこれまでの主流派の民間負担でのミクロ政策からリフレ派の政府負担でのマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていくという経済政策のインプリケーションは変わらないと考える。規制緩和を含むコスト削減の改革中心から、政府の投資中心へ転換し、総需要を拡大しながら成長戦略を推進することになるだろう。当然ながら、政府と企業が一体となった成長投資を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。総裁選の候補の岸田氏は、アベノミクスの三本の矢の枠組み、大胆な金融政策、機動的な財政政策、成長戦略でデフレを脱却し、令和版所得倍増計画として総所得を引き上げながら、分配を進めることを明言している。高市氏は、大胆な金融政策に加え、これまで機能していなかった機動的な財政政策をより活用していくことを主張している。2%の物価上昇目標を達成するまでは、基礎的財政収支の黒字化方針を時限的に凍結するとしている。河野氏は、「アベノミクスで経済が動いた」と前向きの効果を認めている。「インフレ率は経済成長の結果」であるという考え方は、リフレ政策で高成長を目指してその結果として2%の物価上昇を達成しようとするアベノミクスの考え方とは矛盾しない。

アベノミクスの第三の矢の「民間活力を引き出す成長戦略」を、規制緩和を含む改革中心から、政府の投資中心へ転換し、総需要を拡大しながら成長戦略を推進すること、財政拡大で所得分配を推進することは、三氏に共通する。経済政策はアベノミクスとは違うものになるというのは間違いで、現行の金融緩和の枠組みは維持され、財政政策が緊縮から一線を引いて所得の分配を目指した拡大に転換し、成長戦略もコスト削減ではなく政府の投資を重視することで、アベノミクスの不完全であったリフレ政策が家計に所得を回すようなより完成したものになるだろう。政権の安定化のためには、リフレ派の細田派と麻生派の支持は不可欠であり、マクロ政策はアベノミクスの枠組みを維持しながら、それぞれが主張する改革を進めるという政権運営になるとみられる。

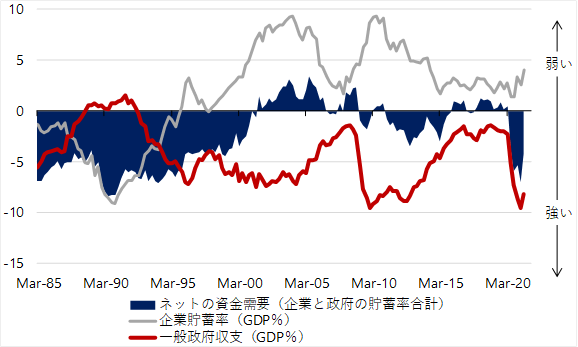

財政拡大の支援がないばかりか、消費税率引き上げやプライマリーバランス黒字化への強い拘りなど、財政緊縮が足を引っ張り、2%の物価上昇を目指して日銀は孤軍奮闘を迫られていた。物価を押し上げる市中のマネーの拡大には、企業と政府の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルをきれいに示す。これまで緊縮的な財政スタンスで、ネットの資金需要は消滅し、マネーが拡大できなくなってしまっていた。日銀がマネタイズするネットの資金需要が存在せず、市中のマネーは拡大できず、量的金融緩和の効果を十分には発揮できなかった。2%の物価目標は達成できず、緩和の長期化の副作用で金融機関は疲弊した。

新型コロナウィルス問題で財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れてマネーの拡大が強くなったことが、株価の大幅な上昇(リフレ)につながったとみられる。自民党総裁選を経て、財政政策はこれまでの緊縮路線から拡大路線に向かい、ネットの資金需要が2%の物価目標達成まで維持される見込みがある。ネットの資金需要をマネタイズして働く量的金融緩和の効果は現行の枠組みの維持だけで強くなる。財政拡大と金融緩和の相乗効果が生まれ、2%の物価目標は達成可能であると考えられ、日銀は目標を達成するまで堅持するだろう。ネットの資金需要をマネタイズする量的金融緩和の効果が期待できるため、日銀のETF買入れの減額が緩和効果を削ぐことはないだろう。これまでは、ネットの資金需要が消滅していたため、巨額のETF買い入れによるリスク・プレミアムの圧縮で株価上昇とともに期待ROEを上昇させ、企業のデレバレッジやリストラという縮み思考を変える必要があった。

これまで、政府が財政拡大に及び腰であり、株式市場を押し上げてきたリフレ・サイクルを示すネットの資金需要がまた消滅してしまうリスクを織り込み、株式市場は弱い動きになっていたようだ。財政拡大に積極的で強いリフレ・サイクルが維持される見込みの米国と比較し、日米のマネーの拡大の力の極めて大きな差が生まれ、リフレ・サイクルの方向感の違いが、潜在的な円高リスクになるとともに、日米の株式市場のパフォーマンスの差になってしまっていた。しかし、総裁選を経た財政政策のスタンスの変化を感じ、日本の株式市場は上昇に転じた。新内閣の新たな政策は未来への投資であるため、財源は主に国債で、必ずしも増税や他の支出の削減が必要であるとは考えず、政策の実行が最優先で、その足かせとなる不毛な財源論からは距離をおくことになろう。市中のマネーを拡大するネットの資金需要(企業貯蓄率+財政収支)はこれまで消滅していて、GDP比5%(25兆円)程度の恒常的不足になっていから当然だ。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後はデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持することになろう。

新たな内閣が大規模な経済対策を策定し、デフレ構造不況脱却までの財政拡大のコミットメントを強くし、マーケットが転換を確信した時、株式市場の水準はもう一段切り上がるだろう。そして、総需要の拡大と成長戦略で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識されれば、デフレ構造不況脱却の機運で、株式市場は上昇が更に強くなるだろう。一方、規制緩和を含む構造改革の進展のみが期待されても、成長戦略が作用する設備投資サイクルが上振れるまでに、財政政策が拡大路線から緊縮路線に再び回帰してしまえば、総需要拡大の力がなく構造改革は果実を実らせることはできず、期待で上昇した株式市場には大きな失望が生まれるだろう。

図:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来