シンカー:岸田新内閣の「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)への転換は、アベノミクスの枠組みから距離を置くことになるというのは間違いだと考える。アベノミクスの金融政策、財政政策、成長戦略の枠組み(三本の矢)は、「新自由主義」モデルと「分配・成長」モデルを包含する上位概念であるからだ。「新自由主義」モデルは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による効率化の総供給重視」となる。一方、「分配・成長」モデルは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持」、「成長戦略=政府の成長投資による総需要と総供給の相乗効果による拡大」となる。事実上、アベノミクスの不完全であったリフレ政策が家計に所得を回すようなより完成したものになるだろう。これまでの「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。岸田氏は、新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。令和版所得倍増計画は、財政拡大による投資と分配で、望ましいネットの資金需要(企業貯蓄率+財政収支)を維持することで、企業と政府を合わせた支出をする力を生み、家計に所得が向かう力を強くすることである。企業貯蓄率が異常なプラスで総需要を破壊しているのであれば、十分な財政赤字を必要とし、プライマリーバランス黒字化目標を維持していては達成は無理である。新たな政策は未来への投資であるため、財源は主に国債で、必ずしも増税や他の支出の削減が必要であるとは考えず、政策の実行が最優先で、その足かせとなる不毛な財源論からは距離をおくことになろう。プライマリーバランス目標を重視する一企業の会計のような古い財政運営から、マクロ経済の資金需給を重視する新しい財政運営への転換のため、マクロ政策を左右する政府・自民党の要職の人事に注目だ。まずは大規模な経済対策を策定し、デフレ構造不況脱却までの財政拡大のコミットメントを強くし、マーケットが財政拡大を含めた「分配・所得」モデルへの転換の確信を強めていくに従い、株式市場の水準は切り上がっていくだろう。岸田新内閣の「分配・所得」モデルは、漢方薬のように徐々に日本経済の体温を温めていくだろう。そして、所得分配を含む総需要の拡大と政府投資を含む成長戦略で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識され、国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

岸田新内閣の「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)への転換は、アベノミクスの枠組みから距離を置くことになるというのは間違いだと考える。アベノミクスの金融政策、財政政策、成長戦略の枠組み(三本の矢)は、「新自由主義」モデルと「分配・成長」モデル(新しい資本主義)を包含する上位概念であるからだ。「新自由主義」モデルは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による効率化の総供給重視」となる。一方、「分配・成長」モデルは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持」、「成長戦略=政府の成長投資による総需要と総供給の相乗効果の拡大」となる。事実上、アベノミクスの不完全であったリフレ政策が家計に所得を回すようなより完成したものになるだろう。

これまでの「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。新たな政策は未来への投資であるため、財源は主に国債で、必ずしも増税や他の支出の削減が必要であるとは考えず、政策の実行が最優先で、その足かせとなる不毛な財源論からは距離をおくことになろう。当然ながら、政府と企業が一体となった成長投資と所得分配を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。

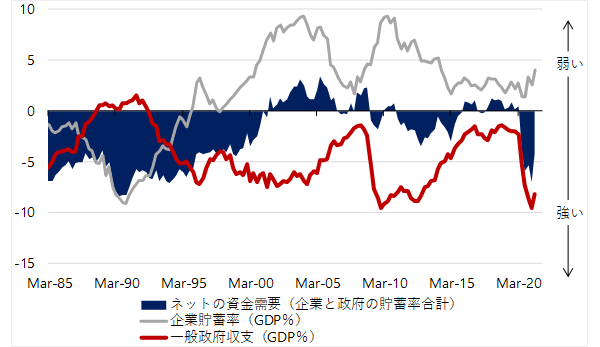

市中のマネーを拡大するネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)はこれまで消滅していて、リフレの力がなく、GDP比5%(25兆円)程度の恒常的不足、財政拡大余地になっていたから当然だ。財政は、これまでの一企業のような単純な会計としてではなく、マクロ経済の資金過不足を重視する運営されるようになるだろう。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後はデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持することになろう。ネットの資金需要は、企業と政府を合わせた支出をする力であり、家計へ所得が向かう力となる。岸田氏は、新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。

言い換えれば、プラリマリーバランスの黒字化目標を維持していれば、成長は財源にはならない。市中のマネーを拡大する力、そして家計へ所得が向かう力であるネットの資金需要を十分に確保することが重要である。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。企業貯蓄率が異常なプラスであるなら、ネットの資金需要を望ましい水準に維持するため、財政収支の望ましい水準は十分な赤字となる。成長が生まれても、企業貯蓄率が十分なマイナスとなるデフレ完全脱却まで、望ましい水準のネットの資金需要を財政赤字で維持することが、成長を財源にするということになる。

令和版所得倍増計画は、財政拡大による投資と分配で、望ましいネットの資金需要を維持することで、企業と政府を合わせた支出をする力を生み、家計に所得が向かう力を強くすることである。企業貯蓄率が異常なプラスで総需要を破壊しているのであれば、十分な財政赤字を必要とし、プライマリーバランス黒字化目標を維持していては達成は無理である。家計に所得が十分に回り、消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。企業の投資がイノベーションを生み、生産性が上昇し、雇用は拡大し、実質賃金も増加する。令和版所得倍増計画では、総需要と総供給が相乗効果でともに増加する好循環が生まれ達成される。小泉改革以降の「新自由主義」モデルから「分配・成長」モデルへ転換する岸田氏の考え方は正しい。財政緊縮から財政拡大への一連の転換の中で、2025年度のプライマリーバランスの黒字化目標が棚上げされれば、財政政策の束縛がなくなり、株式市場にとってはポジティブ・サプライズになるかもしれない。そして、昨年に財務省で検討されたとの報道のあった先進国の財政運営としては異常な60年償還ルールの撤廃が実現すれば、政府の債務をどうやって現金償還していくのかという不安がもたらす財政規律に対する強迫観念が緩和されるかもしれない。その場合、減債として債務の返済に回っている消費税の4分の1程度が新たな財源となる。

「新自由主義」モデルから「分配・成長」モデルへ転換する令和版所得倍増計画を推進する人事が注目である。プライマリーバランス目標を重視する一企業の会計のような古い財政運営から、マクロ経済の資金需給を重視する新しい財政運営への転換のため、総裁選で善戦した高市氏が財務大臣、経済再生担当大臣または経済産業大臣になるかもしれない。弱い立場の人々に配慮する新型コロナ対策と、人口減少問題に直結する子育て支援を推進するため、総裁選で弱い立場の人々の目線と所得分配の必要性を議題に挙げた野田氏が厚生労働大臣になるかもしれない。リフレ派である細田派(事実上の安倍派)と麻生派の支持で政権運営を安定させ、自民党一丸となってアベノミクスの枠組みを維持することを明確にするには、安倍氏と麻生氏に近い甘利自民税制調査会長(麻生派)と萩生田文部科学大臣(細田派)が自民党幹事長や官房長官になるかもしれない。政府の成長投資に自民党内の様々な意見を織り込みまとめるため、そして自民党の改革を推進するため、総裁選で党員の強い支持を集めた河野規制改革大臣が自民党総務会長や政務調査会長になるかもしれない。細田派・麻生派が中心となり、安倍氏が会長、岸田氏が会長代行となっているリフレ政策でデフレ脱却を目指す議員連盟(ポストコロナの経済政策を考える議員連盟)の幹事長であり、プライマリーバランス黒字化目標の撤廃を主張する山本幸三金融調査会長(岸田派)がマクロ政策を左右する要職につくのかにも注目だ。

まずは大規模な経済対策を策定し、デフレ構造不況脱却までの財政拡大のコミットメントを強くし、マーケットが財政拡大を含めた「分配・所得」モデルへの転換の確信を強めていくに従い、株式市場の水準は切り上がっていくだろう。岸田新内閣の「分配・所得」モデルは、漢方薬のように徐々に日本経済の体温を温めていくだろう。そして、所得分配を含む総需要の拡大と政府投資を含む成長戦略で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識され、国民への所得分配につながる財政拡大への態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

図:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来