シンカー:サプライチェーンの問題などで、生産活動が大きく下押されている。 サプライチェーンの問題が早期に解消に向かわなければ、生産の増加モメンタムがなくなってしまうリスクがある。そして、これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれる見通しはまだ立たない。財による需要の回復で油断をしていると、サービス消費の低迷で、回復が喪失するリスクがある。経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事は、家計と企業を支援する経済対策をすぐにでも策定することになるだろう。8月の生産の発表前の9月16日に、生産と消費の弱さを理由に、内閣府は既に景気判断を4か月ぶりに下方修正しており、経済対策を策定する環境は整っている。10月の展望レポートでは、日銀も景況判断を引き下げることになるだろう。

8月の鉱工業生産指数は前月比-3.2%と、コンセンサス(同-0.5%程度)を下回った。経済産業の予測指数の同+3.4%を大きく下回る弱い結果であった。7月の在庫指数が同-0.6%と低下し、在庫復元で生産が押し上げられてもよかった。実際に企業の予測はそのようになっていた。しかし、半導体不足などの影響で自動車工業の生産が同-15.2%と落ち込んだ。新興国で新型コロナウィルスの感染拡大が深刻となり、ロックダウンが工場の操業を止め、部品の問題が半導体から広がってしまっている。8月は新規感染の拡大があり、夏休みを延長して工場の操業を止めたところもあったとみられる。オリンピックがあったため、ロジスティックの問題が見込まれ、生産が先送りされたのかもしれない。供給側の影響だろうが、自動車を中心に、8月の実質輸出は同-3.7%と弱かった。感染拡大で経済活動が再度下押され、海外の景況感に悪化の兆候もあり、警戒感が出てきている。8月の在庫指数は同-0.3%と、2か月連続で低下していて、意図せざる在庫の増加は大きくはないとみる。経済産業省は生産の判断を「持ち直している」から「足踏みをしている」に引き下げた。

サプライチェーンの問題が早期に解消に向かわなければ、生産の増加モメンタムがなくなってしまうリスクがある。そして、これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれる見通しはまだ立たない。財による需要の回復で油断をしていると、サービス消費の低迷で、回復が喪失するリスクがある。8月は感染拡大で、対面を中心にサービス消費は低調であったとみられる。デジタル技術の普及により、サービス消費の拡大とともに財の需要は大きくなってきていた。サービス消費の持ち直しが遅れて、生産の増加モメンタムも止まり、景気回復モメンタムが衰えれば、体力を失いつつある企業が雇用削減などのリストラに走り、景気の急激な悪化につながるリスクがある。緊急事態宣言も延長され、解除の見通しはまだ立たない。9・10月の経済産業省予測指数は+0.2%・6.8%となっている。9月は補正値で同-1.3%の予測となり弱い。部品不足などにより自動車生産はまだ下押される見込みだ。経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事は、家計と企業を支援する経済対策をすぐにでも策定することになるだろう。8月の生産の発表前の9月16日に、生産と消費の弱さを理由に、内閣府は既に景気判断を4か月ぶりに下方修正しており、経済対策を策定する環境は整っている。10月の展望レポートでは、日銀も景況判断を引き下げることになるだろう。

11月の衆議院選挙前に、大規模な経済対策が発表され、家計と企業への支援、そして医療体制の拡充が図られるだろう。衆議院選挙後に財政支出で30兆円程度の補正予算を国会で速やかに可決させるだろう。野党が30兆円程度を主張する中、衆議院選挙で額が焦点になることを避けるため、それを大幅に下回る額にはできないだろう。マーケットの期待を下回れば、株式市場が不安定化し、国民の支持率にも悪影響となってしまう。時間の制約で30兆円程度の積み上げができない場合は、来年度の本予算や来年初の追加補正予算でその不足分を補充することになるだろう。来年初の通常国会では、新型コロナウィルス問題が小さくなる中で、政府の成長戦略に基づいて、第四次産業革命や脱炭素を背景に、企業の投資活動を促進させるための再度の経済対策が策定されるだろう。そして、夏の参議院選挙前にも、景気回復を促進させる経済対策が策定されるとみる。三段ロケットの経済対策になると考える。

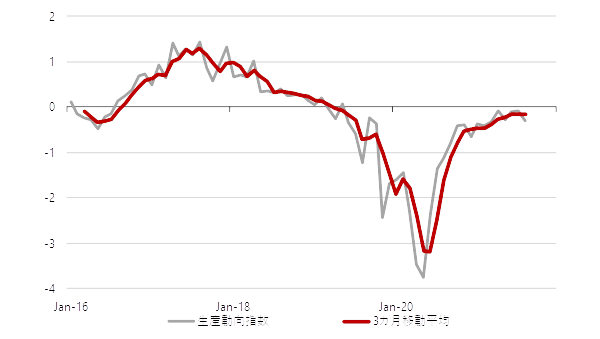

鉱工業生産指数、予測指数、先行き指数(逆数、1リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数(1ラグ)、景気ウォッチャーDI、政策金融公庫中小企業貸出態度DIを、Zスコア((当月データ-36か月移動平均)/36か月標準偏差)をとり、生産は1、予測指数は0.75、先行き指数は0.25、日銀消費活動指数は2、その他は1のウェイトの加重平均をとり、生産動向指数を作る。8月の生産動向指数は-0.3となり、7月の-0.1から悪化し、トレンドとしては改善の動きが弱くなってきている。生産動向が強い時には、指数は1を上回ることを考えれば、まだ本格的な回復局面には至っていない。新型コロナウィルスの感染拡大により、部品の供給制約の解消やサービス消費の回復が大幅に遅れれば、景気回復モメンタムが一気に衰えるリスクがまだある。

図1:生産動向指数

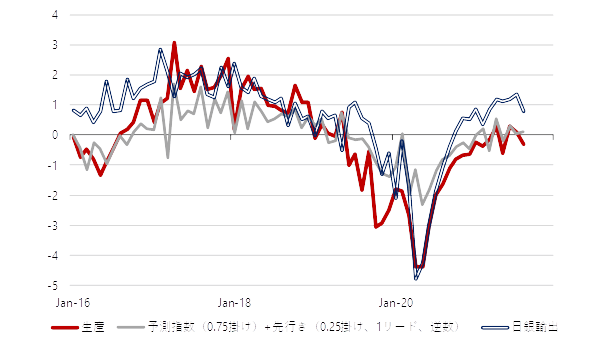

図2:生産動向指数の各構成要素のZスコア

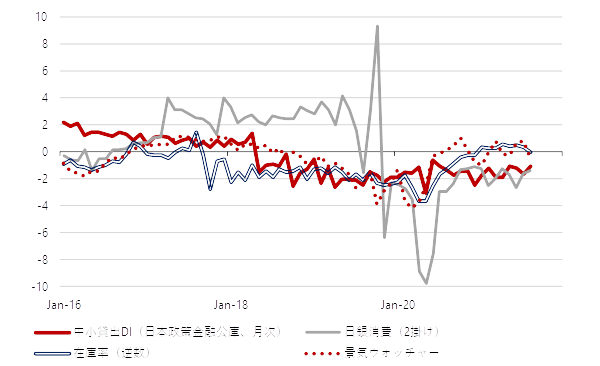

図3:生産動向指数の各構成要素のZスコア

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来