シンカー:岸田新内閣の「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)への転換は、アベノミクスの枠組みから距離を置くことになるというのは間違いだと考える。アベノミクスの大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の枠組み(三本の矢)は、「新自由主義」モデルと「分配・成長」モデルを包含する上位概念であるからだ。「新自由主義」モデルは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス黒字化目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」となる。一方、「分配・成長」モデルは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果による拡大」となる。これまでの「新自由主義」型アベノミクスであるスガノミクスから、「分配・成長型」アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すようなより完成したものになるだろう。家計に所得が回る力であるネットの資金需要(企業貯蓄率+財政収支)を消滅させたままにしていたのがスガノミクスで、財政拡大で十分な水準に維持しようとするのがキシダノミクスである。ネットの資金需要を十分な水準に維持するためには、企業貯蓄率が異常なプラスで支出力が弱い間は、十分な財政赤字が必要で、プライマリーバランス黒字化目標は、消費税率引き上げとともに、10年間は棚上げする必要がある。スガノミクスとしての「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、キシダノミクスとしての「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいと考える。実証分析でも、まずは資本蓄積を強くすることで総需要が拡大し、物価上昇が強くなることが確認できる。リスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。デフレ構造不況からの脱却までは、財政再建に色目を使わないことが重要だ。思い切った期待を上回る財政資金を、所得分配と成長投資につぎ込むことで、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

政府の大規模な経済対策などに支えられて信用サイクルとリフレ・サイクルが堅調であれば、企業活動が刺激され、新型コロナウィルス問題が終息に向かう2022年度以降の設備投資サイクルの上振れに期待感が出てくる。実質設備投資のGDP比が設備投資サイクルをきれいに示す。労働需給逼迫などによる生産性と収益率の向上の必要性、第四次産業革命を背景としたAI・IoT・ロボティクスを含む技術革新、遅れていた中小企業のIT投資、老朽化の進んだ構造物の建て替え、都市再生、研究開発、そして新型コロナウィルス感染拡大後の新常態への適応などの投資テーマがある。コロナショック下でのIT技術の活用の経験がイノベーションを促進するかもしれない。岸田新内閣は、規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革へ転換し、総需要を拡大しながら成長戦略を推進することになるだろう。財政拡大をともなう所得分配で、家計に所得を回し、総需要を拡大し、政府も成長戦略に基づき財政資金を投入することでグリーンやデジタルなどの投資フィールドをニューフロンティアとして活性化し、企業の投資を拡大するアプローチが重要だ。

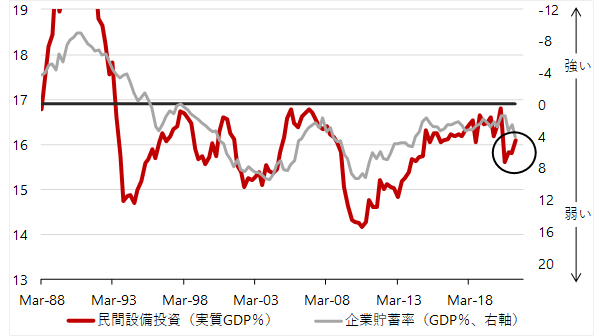

2022年度から2023年度にかけては、バブル崩壊後になかなか打ち破ることのできなかった実質設備投資のGDP比の17%弱の天井を打ち破る動きが起こるだろう。その低く固い天井は、日本企業の長期的な成長期待と収益期待が低いままであったことを表していた。設備投資がけん引役となり、企業の新たな商品・サービスの投入が消費を刺激する好循環が、景気を緩慢なU字型から強いV字型に進展させるだろう。設備投資サイクルが天井の突破に向けて動き出すことで、企業の長期的な成長期待と収益期待がついに上昇したことが意識される。30年来の転換点だ。デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。

図1:設備投資サイクルを示す実質設備投資GDP比

設備投資サイクルの上振れによる資本蓄積の動きは、デフレ構造不況からの脱却への物価上昇につながることが確認できる。資本蓄積自体は供給能力の拡大となり、生産性の向上も促し、総需要が一定であれば、物価には下落圧力になるはずだ。しかし、投資が新たな雇用や消費を誘発することもある。そして、強い投資テーマを背景に設備投資が拡大する時には、長期的な生産性の向上につながる良いものだけではなく、ただブームにのるだけのものも生まれ、玉石混交となる。すべての投資が成功するわけではないからだ。設備投資自体が需要であるため、短期的には、生産能力拡大や生産性向上の物価下落圧力より、総需要拡大の物価上昇圧力が上回る。脱炭素などの短期的には生産性が上昇しないであろう投資が増加すると、短期的な物価上昇圧力は更に強くなる。

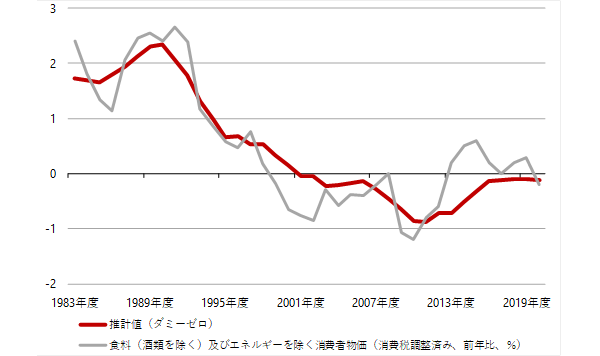

消費者物価(除く食料・エネルギー・消費税)を、資本蓄積と生産性向上で推計するとうまく説明できることが分かる。資本蓄積は雇用や消費需要、そして失敗する投資も誘発するため物価上昇圧力に、生産性向上は供給の効率が良くなることで物価下落圧力となる。資本蓄積と生産性に労働投入量を加えれば潜在成長率となるため、潜在成長率自体が物価上昇率と相関関係が強いようにみえてしまう。資本蓄積の短期的な需要効果が大きいことを理解しないと、単純に潜在成長率という供給能力の拡大が物価上昇圧力を生むという誤解が生まれてしまう。

消費者物価(除く食料・エネルギー・消費税) = −0.4 + 1.7 資本蓄積 − 0.2 生産性向上 + 0.8 アップダミー − 0.7 ダウンダミー;R2=0.96

図2:消費者物価(除く食料・エネルギー・消費税)と推計値

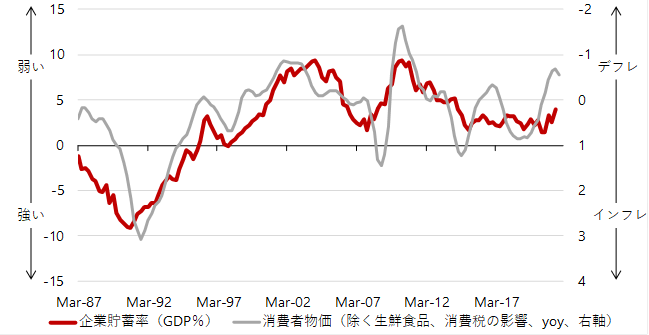

企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレ悪化の圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。日本の場合、1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレ構造不況の長期化の原因になっていると考えられる。 企業貯蓄率の低下は、企業の投資意欲が強くなり過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ緩和の圧力となる。資本蓄積につながる設備投資サイクルの上振れは企業貯蓄率を低下させ、デフレ構造不況からの脱却への動きにつながる。

図3:企業貯蓄率とコア消費者物価(除く生鮮食品・消費税)

デフレ構造不況からの脱却には、資本蓄積につながる設備投資拡大により、企業貯蓄率を総需要を破壊する力となっている異常なプラスから正常なマイナスに戻し、総需要を破壊する力を一掃する必要がある。政府・日銀の財政・金融政策で、信用サイクルとリフレ・サイクルを押し上げ、企業活動を刺激し続けることが重要である。設備投資拡大による生産性向上は短期的には物価下落圧力になる。しかし、生産性向上は実質賃金の上昇が持続的になることを意味し、投資収益が向上する事業環境の好転が企業心理の更なる改善につながり、将来の更なる設備投資拡大による資本蓄積が物価上昇圧力を持続的にしていくことになる。生産性向上をともなった物価上昇圧力であるため、物価上昇がコントロールできないほど進行することは防がれる。生産性向上は短期的には物価下落圧力になるが、将来の生産性向上の期待(期待生産性向上)が資本蓄積を加速させることで、適度な物価上昇が継続するとも考えられる。

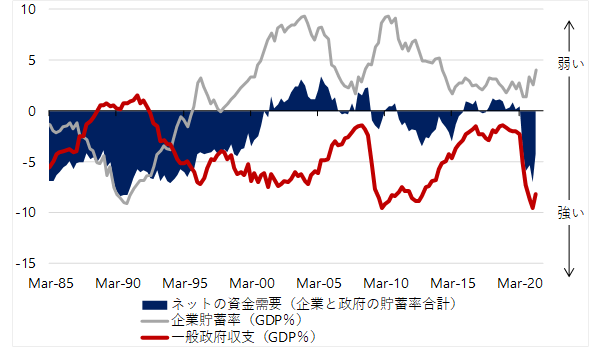

更に、令和版所得倍増計画に基いて財政拡大による直接的な所得分配機能で家計に所得を回すことで総需要を拡大し、経済の成長率と企業の収益率が上昇することで、家計・企業の心理が好転し、アニマルスピリッツも強くなり、生産性向上の期待も拡大するとも考えられる。市中のマネーを拡大するネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)はこれまで消滅していて、リフレ・サイクルの力がなく、GDP比5%(25兆円)程度の恒常的不足、財政拡大余地になっていた。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後はデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持することになろう。

ネットの資金需要は、企業と政府を合わせた支出をする力であり、家計へ所得が向かう力となる。ネットの資金需要が存在しなければ、分配すべき富も生まれない。市中のマネーを拡大する力、そして家計へ所得が向かう力であるネットの資金需要を十分に確保し、リフレ・サイクルを強くすることが重要である。財政・金融政策をフル稼働して総需要を拡大するとともに、第四次産業革命や脱炭素の動きを追い風にし、インフラ投資や規制改革などで企業を刺激し、設備投資サイクル(実質設備投資のGDP比)がバブル崩壊後の17%弱の天井を打ち破る動きを起こす必要がある。政府の更なる財政拡大と日銀の粘り強い金融緩和が信用サイクルとリフレ・サイクルを押し上げることで、設備投資サイクルを押し上げられる可能性は高く、デフレ構造不況からの脱却につながる物価上昇を生むことができるはずだ。緊縮財政は投資不足の継続につながり、将来の生産性向上の重要な機会を逸することで、生産性向上がない中での高齢化にともない将来的に経済に大穴が空くことになってしまうだろう。

図4:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

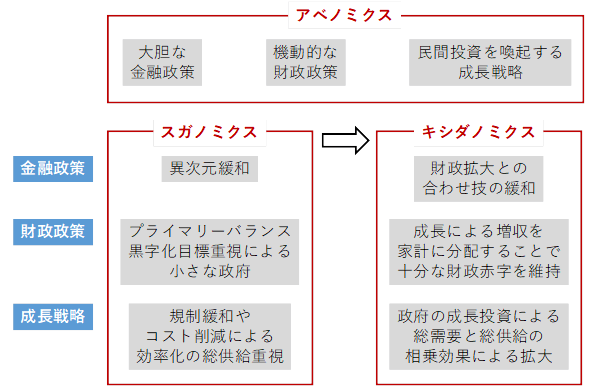

岸田新内閣の「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)への転換は、アベノミクスの枠組みから距離を置くことになるというのは間違いだと考える。アベノミクスの大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略の枠組み(三本の矢)は、「新自由主義」モデルと「分配・成長」モデルを包含する上位概念であるからだ。「新自由主義」モデルは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス黒字化目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」となる。一方、「分配・成長」モデルは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果による拡大」となる。これまでの「新自由主義」型アベノミクスであるスガノミクスから、「分配・成長型」アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すようなより完成したものになるだろう。

表:スガノミクスからキシダノミクスへ

家計に所得が回る力であるネットの資金需要(企業貯蓄率+財政収支)を消滅させたままにしていたのがスガノミクスで、財政拡大で十分な水準に維持しようとするのがキシダノミクスである。ネットの資金需要を十分な水準に維持するためには、企業貯蓄率が異常なプラスで支出力が弱い間は、十分な財政赤字が必要で、プライマリーバランス黒字化目標は、消費税率引き上げとともに、10年間は棚上げする必要がある。スガノミクスとしての「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、キシダノミクスとしての「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。

官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいと考える。実証分析でも、まずは資本蓄積を強くすることで総需要が拡大し、物価上昇が強くなることが確認できる。リスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。デフレ構造不況からの脱却までは、財政再建に色目を使わないことが重要だ。思い切った期待を上回る財政資金を、所得分配と成長投資につぎ込むことで、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来