シンカー:財政政策の議論で、「ワニの口」という古い手法が再び注目されているようだ。財政緊縮の必要性の根拠として、政府の歳出と税収の推移を示した「ワニの口」というグラフがある。膨張している歳出に税収が追い付かず、歳出と税収の乖離がどんどん大きくなり、「ワニの口」のように大きく開いている姿だ。しかし、「ワニの口」の上顎と下顎に何を入れるかは極めて恣意的であり、バイアスのかからない公正な財政議論にはならない。長期的に見て日銀資金循環統計の一般政府の資金過不足(GDP比率)のトレンドが赤字方向に大きくなっていないのであれば、「ワニの口」には上顎と下顎を無理やり広げるようなバイアスがかかっていたことになる。結果は、70年代からのデータでトレンドを推計してみたが、赤字方向に大きくなっていないことが分かった。水準感で見ればほぼ一定である。やはり「ワニの口」の議論は赤字だけを注視するー企業の会計のような古い財政運営の象徴のようだ。長期的な水準感で見て、一般政府の資金過不足が赤字で安定していることは、企業が異常な貯蓄超過部門になってしまっているマクロ経済の資金需給を総合的に考慮する新しい財政運営が必要であり、そのような財政運営が安定的であり得ることを示す。岸田首相は、分配や成長投資などの新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。まだマーケットは、岸田首相が赤字だけを注視するー企業の会計のような古い財政運営からマクロ経済の資金需給を総合的に考慮する新しい財政運営に転じ切れていないと感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。

財政政策の議論で、「ワニの口」という古い手法が再び注目されているようだ。財政緊縮の必要性の根拠として、政府の歳出と税収の推移を示した「ワニの口」というグラフがある。膨張している歳出に税収が追い付かず、歳出と税収の乖離がどんどん大きくなり、「ワニの口」のように大きく開いている姿だ。新型コロナウィルス問題による各国の財政拡大などを経て、先進国の財政赤字が膨張しても財政破綻には至らなかった。よって、赤字だけを注視する−企業の会計のような古い財政運営から、マクロ経済の資金需給を総合的に考慮する新しい財政運営に転換してきている。

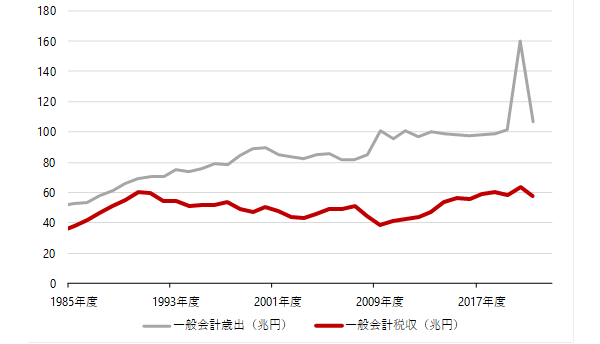

古い財政運営の典型的な議論が「ワニの口」である。赤字だけを注視しているだけではなく、ワニの上顎となる歳出と下顎となる歳入に何を含めるかによって、結論にバイアスがかかりやすいからだ。典型的なワニ口の上顎には、過去の債務を現金償還する債務償還費が含まれている。しかし、先進国の一般的な財政運営では、恒常的なシステムとしての償還ルールに基づき国の債務を「完全に返済する」という減債の考え方は存在せず、国債は永続的に借り換えされるため、歳出には債務償還費は含まれない。そして、典型的なワニ口の下顎は税収のみとなる。しかし、官業益金及官業収入、政府資産整理収入、雑収入、前年度剰余金受入、日銀国庫納付金などの税外収入も存在するが含まれていない。更に、「ワニの口」は金額であることによって、実質的に「ワニの口」を閉じる方向に作用する名目GDPの増加が考慮されていない。よって、上顎が上に、下顎が下に動きことによって、典型的な「ワニの口」は大きく開く方にバイアスがかかってしまっている。

財政収支は典型的な「ワニの口」が含む歳出と歳入だけではなく、社会保障基金などの特別会計、地方政府、国として扱われる団体などの収支も含まれる。更に、歳出に計上されていても、実際には支出されていないものも存在する。10兆円の歳出計画があり、国債を発行して資金調達しても、使われず現金として維持されていれば、見かけ上の赤字は増加するが、政府の資金ポジションは支出されるまではほとんど動かない。更に、長期的に支出される基金が単年度の歳出に計上されることもある。よって、財政収支の現実的な姿は、日銀資金循環統計の一般政府の資金過不足で補足するのが適切となる。「ワニの口」の上顎と下顎に何を入れるかは極めて恣意的であり、バイアスのかからない公正な財政議論にはならない。

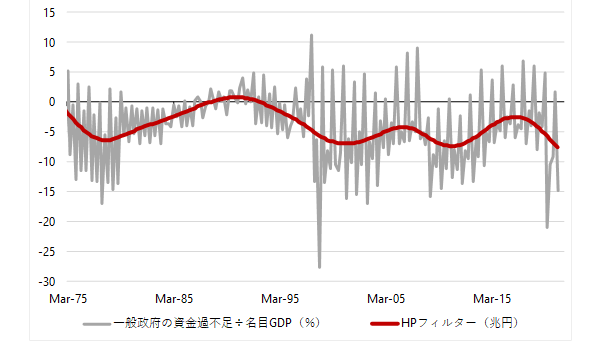

長期的に見て日銀資金循環統計の一般政府の資金過不足(GDP比率)のトレンドが赤字方向に大きくなっていないのであれば、「ワニの口」には上顎と下顎を無理やり広げるようなバイアスがかかっていたことになる。結果は、70年代からのデータでトレンドを推計してみたが、赤字方向に大きくなっていないことが分かった。水準感で見ればほぼ一定である。やはり「ワニの口」の議論は赤字だけを注視するー企業の会計のような古い財政運営の象徴のようだ。長期的な水準感で見て、一般政府の資金過不足が赤字で安定していることは、企業が異常な貯蓄超過部門になってしまっているマクロ経済の資金需給を総合的に考慮する新しい財政運営が必要であり、そのような財政運営が安定的であり得ることを示す。政府が目標としているプライマリーバランスの黒字化も、「ワニの口」ほどにはバイアスがかかってはいないが、赤字だけを注視する−企業の会計のような古い財政運営である。

岸田新内閣では、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていく。これまでの「新自由主義」型アベノミクスであるスガノミクスから、「分配・成長型」アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すようなより完成したもの(アベノミクス2.0)になるだろう。岸田新内閣の「分配・成長」アベノミクスは、「金融政策=財政拡大との合わせ技の緩和で2%の物価目標を目指す」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」となるだろう。特に、政府投資として財政資金を投入することでグリーンやデジタルなどの投資フィールドをニューフロンティアとして活性化する新しい形の成長戦略に力を入れることになる。

岸田首相は、分配や成長投資などの新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。まだマーケットは、岸田首相が赤字だけを注視するー企業の会計のような古い財政運営からマクロ経済の資金需給を総合的に考慮する新しい財政運営に転じ切れていないと感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。

図1:バイアスのかかった典型的な「ワニの口」の歳出と歳入の乖離

図2:資金循環統計の一般政府の資金過不足

田キャノンの政策ウォッチ:10月日銀金融政策決定会合の予想

日銀は10月27・28日の金融政策決定会合で、現状維持を予想する。コアCPI(生鮮食品を除く消費者物価)前年比がゼロ%程度で推移していることや、31日に衆院選を控えていることもあり、金融政策を変更する理由はない。同時に公表する展望レポートでは景気判断を下方修正するだろう。14日に野口日銀審議委員が変異株の感染拡大に伴う自動車関連を中心としたサプライチェーンへの影響を指摘したことや、10月の月例経済報告で輸出の判断が下方修正されたことを考えると、輸出や生産を下方修正するとみる。前回の声明文では、外需の増加を前提に日本経済が回復する見通しだったため、全体的な景気判断を下方修正する可能性がある。これは経済対策の必要性を示そうとするもので、衆院選後、すぐに家計と企業への支援を中心に補正予算を国会で通すことになるだろう。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来