シンカー:財政危機に陥りやすい国々では、対外純債務残高の増加とともに、政府純債務残高の増加が確認できる。一方豊かな国々では、対外純資産残高の増加とともに、政府純債務残高の増加が確認できる。グラフにすればスマイルカーブとなる。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。財政支出による所得分配が可能だということだ。まさにスマイルである。日本は典型的な豊かな国々に属する。政府純債務残高だけに注目し、社会厚生の向上の役割を軽視して、プライマリーバランスの黒字化に向けて財政支出を抑制してしまえば、日本の社会不安は確実に大きくなるだろう。スマイルカーブの存在は、「プライマリーバランスにこだわって、今本当に困っている方々を助けない、未来を担う子どもたちに投資をしない、こんなバカげた話はない」という高市自民政調会長の意見が正しいことを示す。政府純債務残高に厳しい顔をしていることばかりが正しいわけではなく、困っている人々に向けるスマイルが必要で、財政支出による所得分配を目指す岸田新内閣の方針は正しい。NHK世論調査では、経済政策にまつわる政策論争が「ばらまき合戦」になっていて、このままでは国家財政が破綻する可能性があるとの見解に、「そう思う」の回答が45%で、「そう思わない」の回答が41%と、国民が完全に分断された形となった。「そう思わない」の回答の割合は、新型コロナウィルス問題などにより所得が下がってしまった国民の割合と符合するとみられ、経済対策での家計支援が急務になっていることを表すとみられる。家計支援を「ばらまき」とレッテルを貼って批判する意見は、新型コロナウィルスとの戦いで安全圏にいるか、政府の規制などでビジネスと雇用が守られている強者の論理だとして、国民に受け入れられなくなっているだろう。もし財政再建を理由に家計支援が不十分で滞れば、国民の大きな分断を生むことになり、政権運営は困難となるだろう。

日本の政府の債務残高は259%(GDP比、資金循環ベース)と先進国の中で圧倒的に大きく、困窮している人々への支援などの「ばらまき的な支出」の余地はないとの意見がある。債務から資産を引いたネットの債務残高は130%と、米国の126%とそれほど違いはないが、それでも巨額である。2025年度のプライマリーバランスの黒字化目標を放棄すれば、日本の財政運営に対する信認が失われると言われる。民間投資と財政支出が大きく、国内貯蓄を上回れば、貯蓄・投資バランスとして、国際経常収支は赤字になる。日本の国際経常収支は黒字であり、民間投資と財政支出が過剰であることはない。

もし財政支出が過剰で国際経常収支が赤字であれば、海外からの借り入れが必要になり、政府純債務残高(GDP比)が上昇するとともに、対外純債務残高も上昇していくことになる。財政危機に陥った国々は、政府純債務残高と対外債務残高がともに大きい。一方、国内経済が豊かで成熟化し、国内貯蓄が潤沢にもかかわらず、国内投資需要が小さければ、国際経常収支の黒字が継続し、海外への貸付が大きくなり、対外純債務残高は低下する、または対外純資産残高は上昇する。

もし国内投資需要と海外からの資金需要の合計が国内貯蓄より小さければ、国内の所得はそれが釣り合うところまで減少してしまうことになる。しかし、その足りない分だけ、財政支出が増加すれば、国内の所得を維持することができる。裏を返せば、そのような状態であれば、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があることになる。財政支出による所得分配が可能だということだ。

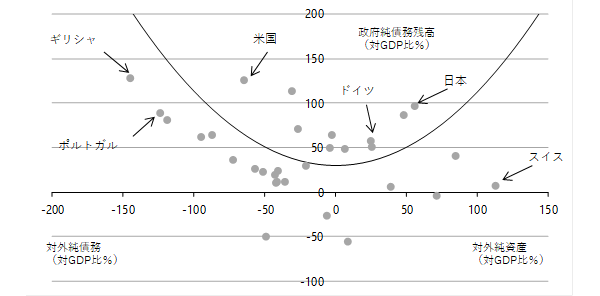

国が豊かになるとともにそのような財政支出が増加する傾向がみられ、社会厚生は向上し、対外純資産残高が上昇するとともに、政府純債務残高も上昇していくことになる。横軸に対外純資産残高をとり、縦軸に政府純債務残高をとれば、スマイルカーブ(U字型)になると考えられる。OECDのデータで多くの国を集めてグラフを作ってみると、確かにしっかりとしたスマイルが確認できる。左の方は、対外純債務残高(GDP比)が大きく、政府純債務残高も大きい、財政危機に陥りやすい国々になる。一方右の方は、対外純資産残高が大きく、政府の純債務残高も大きいが余裕のある国々になる。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。まさにスマイルである。

日本は、右の方の極にいる。確かに、同じ対外純資産残高を持つ国々よりも政府の純債務残高は大きい。しかし、それが財政支出による社会厚生の向上の効果であり、日本の社会が安定している理由であろう。政府純債務残高だけに注目し、社会厚生の向上の役割を軽視して、プライマリーバランスの黒字化に向けて財政支出を抑制してしまえば、日本の社会不安は確実に大きくなるだろう。スマイルカーブの存在は、「プライマリーバランスにこだわって、今本当に困っている方々を助けない、未来を担う子どもたちに投資をしない、こんなバカげた話はない」という高市自民政調会長の意見が正しいことを示す。政府純債務残高に厳しい顔をしていることばかりが正しいわけではなく、困っている人々に向けるスマイルが必要で、財政支出による所得分配を目指す岸田新内閣の方針は正しい。

NHK世論調査では、経済政策にまつわる政策論争が「ばらまき合戦」になっていて、このままでは国家財政が破綻する可能性があるとの見解に、「そう思う」の回答が45%で、「そう思わない」の回答が41%と、国民が完全に分断された形となった。「そう思わない」の回答の割合は、新型コロナウィルス問題などにより所得が下がってしまった国民の割合と符合するとみられ、経済対策での家計支援が急務になっていることを表すとみられる。家計支援を「ばらまき」とレッテルを貼って批判する意見は、新型コロナウィルスとの戦いで安全圏にいるか、政府の規制などでビジネスと雇用が守られている強者の論理だとして、国民に受け入れられなくなっているだろう。もし財政再建を理由に家計支援が不十分で滞れば、国民の大きな分断を生むことになり、政権運営は困難となるだろう。

図:政府純債務残高と対外純資産残高

田キャノンの政策ウォッチ:9月失業率、有効求人倍率の予想

29日に総務省が発表する9月失業率は2.8%と、8月(2.8%)から横這いと予想する。緊急事態宣言は9月30日で終了したため、就業者は減少すると思われるが、そうした人は労働市場から撤退して非労働力人口としてカウントされ、その結果失業率(失業者÷労働力人口)は横ばいになると思われる。このような、就業者が減少しても非労働力化が進むことによる失業率の抑制現象は8月でも見られたが、緊急事態宣言が明けた10月以降はこうした現象はなくなるだろう。同日に厚生労働量が発表する9月有効求人倍率は1.13倍と、8月(1.14倍)から低下すると予想する。新規求人倍率が低下していることや中小企業の従業員判断DIも不足感が解消に向かっており、有効求人倍率は若干悪化すると思われる。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来