シンカー:携帯電話通信料の大幅な引き下げの影響を除けば、物価は1%程度上昇していることになり、物価上昇圧力は着実に蓄積されてきているとみる。新型コロナウィルス問題の長期化で、値下げで需要喚起ができるほどの企業の体力はなくなってきており、供給能力の一時的な減退もある。企業が供給制約を意識することで、シェアではなく収益を最大化するため、値上げと販売数量の減少のバランスをみる価格弾力性をより重要視しているのかもしれない。供給制約への理解などにより、需要の価格弾力性が低下していると認識されれば、コストの増加分の価格転嫁を進めるとともに、需要の回復にともなう値上げの可能性につながる。来年4月に携帯電話通信料の引き下げの影響が剥落したところで、物価上昇率が高まり、日本にもインフレが生まれていることが認識されるようになるだろう。

9月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.1%と、2020年3月以来の上昇となった。輸入物価の上昇がエネルギーや食料の価格を押し上げた。一方、緊急事態宣言下にまだあったため、消費活動は弱く、消費財やサービスの価格上昇圧力はまだ強くなっていない。4月に携帯電話通信料の大幅な引き下げがあり、消費者物価に1%程度の下押し圧力がかかっている。その影響を除けば、物価は1%程度上昇していることになり、物価上昇圧力は着実に蓄積されてきているとみる。

新型コロナウィルス問題の長期化で、値下げで需要喚起ができるほどの企業の体力はなくなってきており、供給能力の一時的な減退もある。企業が供給制約を意識することで、シェアではなく収益を最大化するため、値上げと販売数量の減少のバランスをみる価格弾力性をより重要視しているのかもしれない。供給制約への理解などにより、需要の価格弾力性が低下していると認識されれば、コストの増加分の価格転嫁を進めるとともに、需要の回復にともなう値上げの可能性につながる。電気・ガス料金を含め、輸入物価の上昇の価格転嫁も更に進むだろう。10−12月期にはコア消費者物価指数の前年同月比は上昇幅が拡大する可能性がある。そして、来年4月に携帯電話通信料の引き下げの影響が剥落したところで、物価上昇率が高まり、日本にもインフレが生まれていることが認識されるようになるだろう。

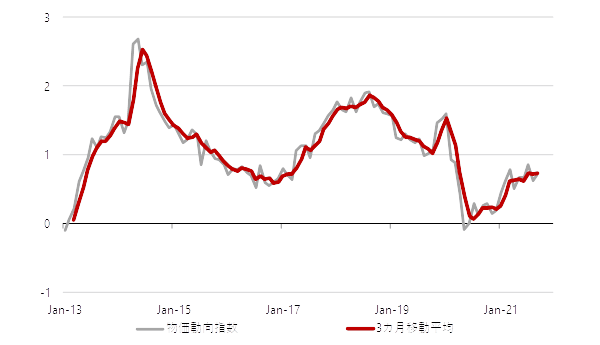

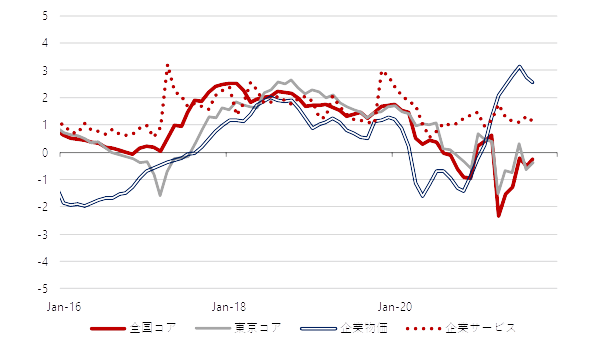

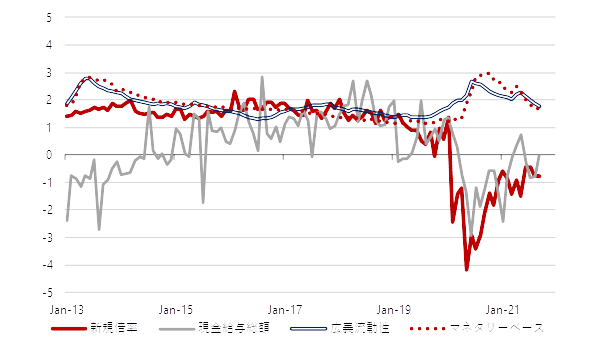

物価・賃金・マネー関連の指標をまとめて物価動向指数を作る。全国と東京のコア消費者物価指数、企業物価指数、企業向けサービス価格指数(1ラグ)、新規求人倍率(1ラグ)、毎月勤労統計現金給与総額(1ラグ)、広義流動性、マネタリーベースを、Zスコア((当月データ−36か月移動平均)/36か月標準偏差)をとり、平均をとる。物価動向指数は2021年9月には0.7となり、8月の0.6から上昇し、2020年5月の−0.1を底に持ち直している。マイナスがトレンドを下回ることを意味するため、物価動向には上昇圧力が蓄積してきている。2021年は0.7前後で持ち直しの動きに一服感はあるが、携帯電話通信料の引き下げなどの特殊要因が重しとなっている。

企業向けの物価は強く、輸入物価の上昇に加え、円安も押し上げとなろう。ただ、企業物価の動きが消費者物価の動きが大きく上回っていることは、価格転嫁が進まなければ、企業の収益の下押し要因になってしまうことには注意が必要である。マネー指標も引き続き強く、賃金の指標は下げ止まってきている。広義流動性の動きがマネタリーベースを上回り始めており、経済活動の持ち直しが徐々に信用創造につながっている可能性がある。新型コロナウィルス問題が小さくなって経済活動が回復するとともに、物価動向指数は再上昇が始まることになるとみる。コア消費者物価指数が示すより物価トレンドは堅調である。来年の4月以降は物価動向指数は1を上回り、物価上昇圧力をマーケットも感じることになるだろう。

図1:物価動向指数

図2:物価動向指数の各構成要素のZスコア

図3:物価動向指数の各構成要素のZスコア

田キャノンの政策ウォッチ:9月生産の予想

29日に経済産業省が発表する9月鉱工業生産は前月比−2.0%と、8月(同−3.6%)から下げ幅が縮小すると予想する。弊社予想通りなら3ヶ月連続のマイナスとなる。半導体不足などのサプライチェーン問題の影響で自動車を中心に生産が下押しされたことが影響しただろう。加えて、新興国で新型コロナウィルスの感染拡大が深刻となり、ロックダウンが工場の操業を止め、アジアからの部材調達の困難化などの影響が引き続き尾を引いている。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来