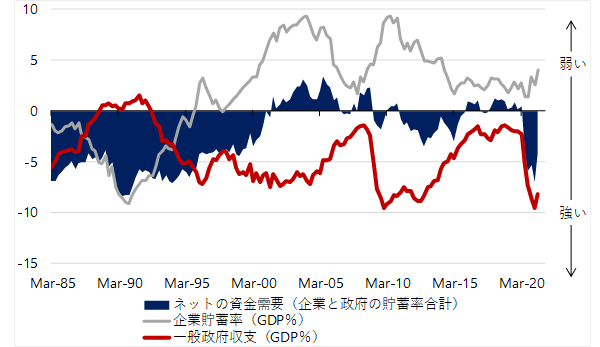

シンカー: 財政支出による分配で家計の所得を増加させることは、企業の投資に対する期待リターンを増加させる。これまでは家計に所得を回す力であるネットの資金需要(企業貯蓄率+財政収支)が消滅していて、家計が疲弊して消費は強くならず、期待リターンは抑制されていた。岸田新内閣は、規制緩和を含むコスト削減中心の改革から、政府の成長投資中心の改革へ転換する。財政資金を使わない効率化のミクロ改革から、財政資金を使う投資と分配のマクロ改革に軸を移す。前者は主に総供給のみに働くが、後者は総供給と総需要の両方に働く。目立ちやすいミクロ改革が見えにくいからといって、岸田内閣が経済を一変させる改革と成長から距離をおいているというのは間違いだ。グリーンやデジタル、新技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大することで、企業の投資を活性化することができるだろう。財政拡大によるネットの資金需要の復活が所得分配の力と金融緩和の効果を強くし、市中のマネーの拡大として株式市場を押し上げる。そして、ニューフロンティアの拡大で企業の投資行動が強くなれば、ネットの資金需要の中身は政府から民間に移行し、「成長と分配の好循環」が生まれる。分配は経済の効率性を低下させるので株式市場にはネガティブだというのは間違っている。日本では不足している家計への所得分配を財政支出で促進することが「成長と分配の好循環」の起点となる。キシダノミクスがしっかり進行すれば強く成長する経済が実現することを、株式市場は過小評価している。政府・日銀ともに2%の物価目標の達成は可能であると考えており、政府・日銀が連携していく共同声明は維持されるだろう。円安は2%の物価目標への動きに追い風であり、為替市場は財務省の管轄で、更なる円安となっても日銀が強く牽制することはないだろう。円安の家計と企業の負担は政府の経済対策による支援で支えることになるだろう。

10月27・28日の日銀金融政策決定会合では、「2%の物価安定の目標の実現を目指し、これを安定的に持続するために必要な時点まで」、目標からの短期的なオーバーシュートの許容とマネタリーベースの拡大方針を含む、「長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和」を継続し、日銀当座預金の政策金利残高の金利を−0.1%、長期金利の誘導目標を0%程度とする現行の緩和政策のフレームワークの現状維持を決定した(賛成8反対1)。長期金利の誘導目標から0.25%程度の乖離に収まるように上限を設けない長期国債の買入れと、年間12兆円程度を上限としたフレキシブルなETFの買入れなど、資産買入れ方針も維持された。日銀は、「当面、新型コロナウィルス感染症の影響を注視し、必要があれば、躊躇なく追加的な金融緩和措置を講じる」と、引き続き緩和的な政策スタンスも維持した。

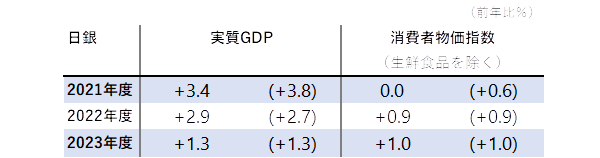

景気判断は「内外における新型コロナウィルス感染症の影響から引き続き厳しい状態にあるが、基調としては持ち直している」と、前回から据え置いた。輸出と生産の判断は、「足もとでは一部における供給制約の影響から弱い動きとなっているが、基調としては増加を続けている」とし、前回の「増加を続けている」と比較し、より強い警戒感を示した。2021年度の実質GDP成長率の見通しは+3.8%から+3.4%へ下方修正した。先行きの判断は、「当面は、新型コロナウィルス感染症によるサービス消費への下押しの影響が残るほか、輸出・生産が供給制約により一時的に減速すると見込まれる。もっとも、その後は、ワクチンの普及などに伴い感染症の影響が徐々に和らいでいくもとで、外需の増加や緩和的な金融環境、政府の経済対策の効果にも支えられて、回復していく」と、前回からおおむね据え置いた。見通し期間の中盤以降は、「所得から支出への前向きな循環メカニズムが家計部門を含め経済全体で強まっていくことから、潜在成長率を上回る成長が続く」と予想している。2022年度の実質GDPの見通しは+2.7%から2.9%へ上方修正した。2023年度は+1.3%で据え置いた。一方、政府は10月の月例経済報告で景気判断を「持ち直しの動きが続いているものの、テンポが弱まっている」とし、警戒感をより強くしている。経済対策の必要性を示そうとするもので、衆議院選挙後、すぐに家計と企業への支援を中心に補正予算を国会で通すことになるだろう。

岸田新内閣では、自民党内の主導権がこれまでの主流派のミクロ政策からリフレ派のマクロ政策に再び移り、財政政策はこれまでの緊縮路線から拡大路線に向かっていく。これまでの「新自由主義」型アベノミクスであるスガノミクスから、「分配・成長」型アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すようなより完成したもの(アベノミクス2.0)になるだろう。岸田新内閣の「分配・成長」型アベノミクスは、「金融政策=財政拡大との合わせ技の緩和で2%の物価目標を目指す」、「財政政策=成長による増収を家計に分配することで、財政の複数年度主義に基づき、しばらくは十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資と所得分配で企業と家計を支えて総需要と総供給の相乗効果の拡大」となるだろう。これまでの「新自由主義」型のアベノミクスは、「金融政策=異次元緩和のみで2%の物価目標を目指す」、「財政政策=プライマリーバランス黒字化目標重視による、財政の単年度主義に基づく小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」であった。

岸田内閣は、政府投資として財政資金を投入することでグリーンやデジタルなどの投資フィールドをニューフロンティアとして活性化する新しい形の成長戦略に力を入れることになる。企業の投資ファイナンスを支援する緩和的な金融環境を維持するため、日銀は粘り強く現行の緩和政策を継続するだろう。日銀の気候変動対応投融資を支援する新たな資金供給制度(気候変動対応オペ)も力を発揮するだろう。これまでは財政政策が緊縮で、日銀の異次元の金融緩和のみで2%の物価目標を目指していた。これからは、金融緩和効果を強くする財政政策との合わせ技で目標を目指すことになり、より実現の可能性が高まるだろう。日銀がマネタイズすることで金融緩和効果が高まるネットの資金需要(企業貯蓄率+財政収支)が復活した状態が続き、市中のマネーを拡大する力(リフレ・サイクル)、家計に所得を回す力が後押しとなる。政府・日銀ともに2%の物価目標の達成は時間はかかるが可能であると考えており、政府・日銀が連携していく共同声明は維持されるだろう。2021年度のコア消費者物価指数の見通しは+0.6%から0.0%へ引き下げたが、2022年度と2023年度は+0.9%と+1.0%とし、徐々に物価上昇圧力が高まる予想をしている。円安は2%の物価目標への動きに追い風であり、為替市場は財務省の管轄で、更なる円安となっても日銀が強く牽制することはないだろう。円安の家計と企業の負担は政府の経済対策による支援で支えることになるだろう。

財政支出による分配で家計の所得を増加させることは、企業の投資に対する期待リターンを増加させる。これまでは家計に所得を回す力であるネットの資金需要が消滅していて、家計が疲弊して消費は強くならず、期待リターンは抑制されていた。岸田内閣は、規制緩和を含むコスト削減中心の改革から、政府の成長投資中心の改革へ転換する。財政資金を使わない効率化のミクロ改革から、財政資金を使う投資と分配のマクロ改革に軸を移す。前者は主に総供給のみに働くが、後者は総供給と総需要の両方に働く。目立ちやすいミクロ改革が見えにくいからといって、岸田内閣が経済を一変させる改革と成長から距離をおいているというのは間違いだ。グリーンやデジタル、新技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大することで、企業の投資を活性化することができるだろう。財政拡大によるネットの資金需要の復活が所得分配の力と金融緩和の効果を強くし、市中のマネーの拡大として株式市場を押し上げる。そして、ニューフロンティアの拡大で企業の投資行動が強くなれば、ネットの資金需要の中身は政府から民間に移行し、「成長と分配の好循環」が生まれる。分配は経済の効率性を低下させるので株式市場にはネガティブだというのは間違っている。日本では不足している家計への所得分配を財政支出で促進することが「成長と分配の好循環」の起点となる。キシダノミクスがしっかり進行すれば強く成長する経済が実現することを、株式市場は過小評価している。

表:日銀展望レポートの見通し

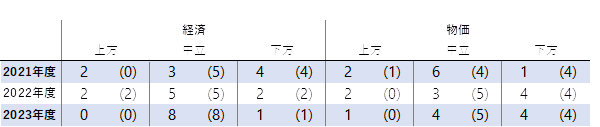

表:日銀政策委員のリスク判断

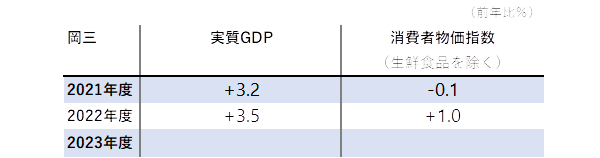

表:岡三証券の見通し

図:リフレ・サイクルと家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来