シンカー:岸田内閣の新たな「分配・成長(新しい資本主義)」型のアベノミクスは、「金融政策=財政拡大との合わせ技の緩和で2%の物価目標を目指す」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資と所得分配で企業と家計を支えて総需要と総供給の相乗効果の拡大」となるだろう。政府・日銀の連携としての金融政策の成否は、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。財政政策の成否は、市中のマネーを拡大する力と家計に所得を回す力であるネットの資金需要の水準で判断できる。成長戦略の成否は、官・民の投資拡大による資本ストックの積み上げの強さで判断できる。キシダノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ、日銀短観中小企業金融機関貸出態度DI、景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DI、そして海外要因である米国実質GDP成長率でうまく推計できる。ネットの資金需要が十分に存在し、信用サイクルが強く、資本蓄積が大きくなり、雇用不足感が強くなるほどの総需要の拡大があれば、名目GDP成長率を押し上げることができる。政府の直接的な所得分配機能をフル稼働し、投資の期待リターンを上昇させ、官・民の投資拡大による資本蓄積で、2%の物価目標を目指す緩和的な金融政策による強い信用サイクルとともに総需要を拡大しながら、「成長と分配の好循環」でデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。キシダノミクスがうまくいっているかどうかは、これらの指標の強さと改善が続いているかで判断できる。株式市場はコスト削減の改革を中心とする「新自由主義」的な考え方にまだ捉われていて、「分配・成長」が矛盾するものではなく、疲弊している家計を支える分配をまずは起点として、成長投資を起爆剤とすることで、両輪の好循環でデフレ構造不況脱却への推進力になるキシダノミクスを過小評価している。

岸田内閣の経済政策は、これまでの「新自由主義」型アベノミクスであるスガノミクスから、「分配・成長(新しい資本主義)」型アベノミクスであるキシダノミクスに変化し、不完全であったリフレ政策が家計に所得を回すようなより完成したもの(アベノミクス2.0)になるだろう。新たな「分配・成長」型のアベノミクスは、「金融政策=財政拡大との合わせ技の緩和で2%の物価目標を目指す」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資と所得分配で企業と家計を支えて総需要と総供給の相乗効果の拡大」となるだろう。

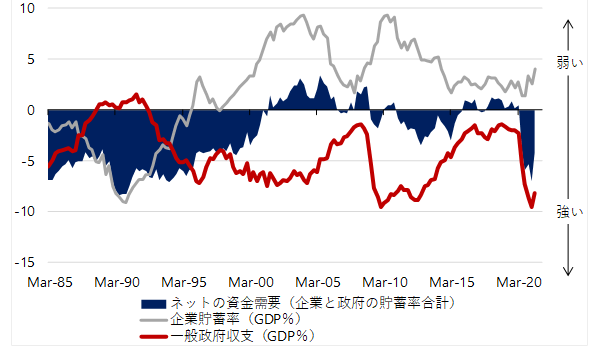

「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」には、市中のマネーを拡大する力と家計に所得を回す力であるネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)を十分な水準に維持する必要がある。ネットの資金需要はこれまで消滅していて、リフレ・サイクルの力がなく、GDP比5%(25兆円)程度の恒常的不足、財政拡大余地になっていた。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後は家計への分配政策と成長投資を含めたデフレ構造不況脱却のための財政支出に徐々にシフトすることで、水準を維持する必要がある。ネットの資金需要は、企業と政府を合わせた支出をする力であり、家計へ所得を回す力となる。ネットの資金需要が存在しなければ、分配すべき富も生まれない。岸田内閣の家計への分配は、給付金などのミクロなものに加え、ネットの資金需要を財政と企業の支出で拡大させるマクロの分配が主となる。岸田内閣の財政政策の成否はネットの資金需要の水準で判断できる。

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

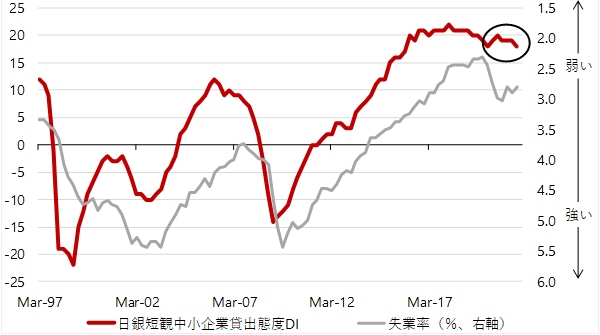

「金融政策=財政拡大との合わせ技の緩和」として、政府と企業が一体となった成長投資と所得分配を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に変更はないだろう。実体経済が弱くても、景況感が底割れなかったり、株価が上昇してきた背景には、民間の信用が拡大できる環境なのか示す信用サイクルが腰折れなかったことがあった。政府・日銀による給付金、信用保証、無利子無担保融資、金融緩和などで中小企業の資金繰りを必死に支えた効果が出ている。岸田首相は、安易な正義感で財政再建を目指して企業・家計支援を縮小する緊縮路線をとったり、日銀の金融緩和の枠組みを引き締めと誤解されるようなものに変更する圧力をかけた場合、企業・家計の不満で自民党内の求心力が低下し、期待された所得分配も成し遂げられず、急激な円高や株式市場が混乱するとともに国民の支持も失い、政権が短命となるリスクがあることは理解しているだろう。十分なネットの資金需要を円滑にファイナンスするためにも、2%の物価目標達成までの日銀の粘り強い金融緩和が必要になる。政府・日銀の連携としての金融政策の成否は、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。

図3:信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

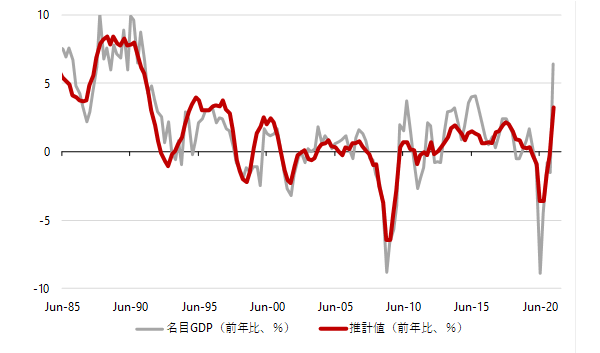

「分配・成長」型アベノミクスであるキシダノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ(実質GDP比)、日銀短観中小企業金融機関貸出態度DI、景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DI(前年差)、そして海外要因である米国実質GDP成長率でうまく推計できる。ネットの資金需要が十分に存在し、信用サイクルが強く、資本蓄積が大きくなり、雇用不足感が強くなるほどの総需要の拡大があれば、名目GDP成長率を押し上げることができる。政府の直接的な所得分配機能をフル稼働し、投資の期待リターンを上昇させ、官・民の投資拡大による資本蓄積で、2%の物価目標を目指す緩和的な金融政策による強い信用サイクルとともに総需要を拡大しながら、「成長と分配の好循環」でデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。キシダノミクスがうまくいっているかどうかは、これらの指標の強さと改善が続いているかで判断できる。株式市場はコスト削減の改革を中心とする「新自由主義」的な考え方にまだ捉われていて、「分配・成長」が矛盾するものではなく、疲弊している家計を支える分配をまずは起点として、成長投資を起爆剤とすることで、両輪の好循環でデフレ構造不況脱却への推進力になるキシダノミクスを過小評価している。

名目GDP成長率 = −1.0 − 0.13 日銀短観雇用人員判断DI(前年差)+ 0.043 中小企業金融機関貸出態度判断DI− 0.32 ネットの資金需要(2期ラグ)+ 1.9 資本蓄積(1期ラグ) + 0.15 米国実質GDP(前年比);R2=0.82

図4:名目GDP成長率と推計値

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来