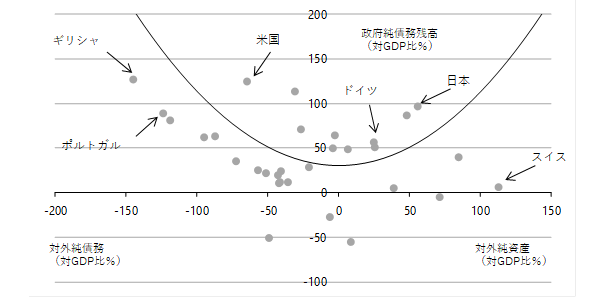

シンカー:財政危機に陥りやすい国々では、対外純債務残高の増加とともに、政府純負債残高の増加が確認できる。一方豊かな国々では、対外純資産残高の増加とともに、政府純債務残高の増加が確認できる。グラフにすればスマイルカーブとなる。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。財政支出による所得分配が可能だということだ。まさにスマイルである。このスマイルカーブを、より直感で理解しやすいきれいな直線にする方法もある。横軸に対外純資産残高をとり、縦軸に政府純債務残高と家計純資残高の差をとれば、予想通りに右下がりのきれいな直線になる。日本やスイスなどは、右下の政府負債の問題が小さい国々に属する。右下の領域に存在することが、グローバル経済が不安定になった時、円やスイスフランが安全資産として買われてきたことの背景だろう。スマイルカーブが確認でき、更にそれを家計純資産残高できれいな直線にできることは、ミクロ・会計的な発想の財政緊縮=財政改善ではなく、マクロ的な発想の支出と所得の増大によるリフレ政策=財政改善が、日本の経済成長を強くするための効果的な処方箋であると考えられる。

財政危機に陥りやすい国々では、対外純負債残高(GDP比)の増加とともに、政府純債務残高の増加が確認できる。一方豊かな国々では、対外純資産残高の増加とともに、政府純債務残高の増加が確認できる。グラフにすればスマイルカーブとなる(10月20日のアンダースロー「政府純債務残高のスマイルカーブでスマイルが必要」)。豊かな国々では、政府純債務残高を増加させても、財政支出で社会厚生を向上する余裕があることを示す。財政支出による所得分配が可能だということだ。まさにスマイルである。日本は典型的な豊かな国々に属する。

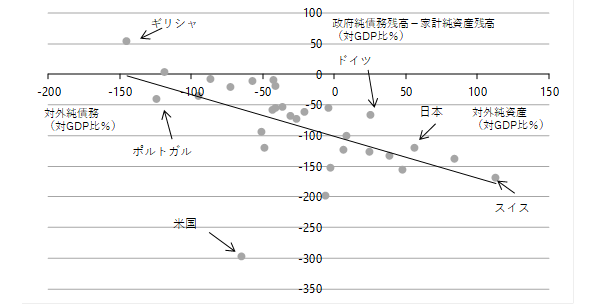

このスマイルカーブを、より直感で理解しやすいきれいな直線にする方法もある。スマイルカーブの左の方の財政危機に陥りやすい国々は所得に対して支出が大きく家計の純資産の蓄積は小さいと考えられる。一方、右の方の豊かな国々は所得に対して支出が小さく家計の純資産の蓄積は大きいと考えられる。横軸に対外純資産残高をとり、縦軸に政府純債務残高と家計純資残高の差をとれば、予想通りに右下がりのきれいな直線になる。日本やスイスなどは、右下の政府負債の問題が小さい国々に属する。

右下の領域に存在することが、グローバル経済が不安定になった時、円やスイスフランが安全資産として買われてきたことの背景だろう。米国は左下の独立した領域に存在する。巨大な家計純資産残高を考慮すれば、日本やスイスより更に右下にいても不思議ではない。しかし、ドルが基軸通貨であるため、グローバルにドルを供給するために国際経常収支は赤字になり、対外純債務が存在するのが理由だろう。言い換えれば、米国はドルが基軸通貨であることで、巨大な家計純資産を維持しながら、購買力を増大することができる。米国のように左下の領域に安定して存在できる国はないとみられ、ドルが基軸通貨である体制は続くだろう。

緊縮財政ではなく、民間投資を促す成長戦略や家計への分配と成長投資を含む財政支出の拡大で、「成長と分配の好循環」を目指す岸田新政権の方向性は正しいと考える。スマイルカーブが確認でき、更にそれを家計純資産残高できれいな直線にできることは、ミクロ・会計的な発想の財政緊縮=財政改善ではなく、マクロ的な発想の支出と所得の増大によるリフレ政策=財政改善が、日本の経済成長を強くするための効果的な処方箋であると考えられる。

図1:政府純債務残高と対外純資産残高

図2:家計純資産を考慮した政府純債務残高と対外純資産残高

田キャノンの政策ウォッチ:9月機械受注、10月消費者物価の予想

17日に内閣府が発表する9月機械受注は前月比0.5%と予想する。8月の同−2.4%から反発する見込みだ。8月の製造業が弱かった反動で、リバウンドするだろう。先行きを見通すと、9月短観の全企業全産業設備投資計画は前年比7.9%と2018年度以来の高水準であるため、企業の設備投資意欲は旺盛だが、サプライチェーンと感染拡大の問題の終息が見えてこない限り、機械受注は回復しづらいだろう。

19日に総務省が発表する10月コア消費者物価指数(生鮮食品を除く総合指数)は前年同月比0.1%と予想する。9月(同0.1%)から横這いと予想する。輸入物価の上昇でエネルギーや食料価格は価格を押し上げるだろう。一方で、緊急事態宣言下にあったため、消費活動は弱く、サービスの価格下押し圧力が続くだろう。4月以降の携帯電話通信料の大幅な引き下げの影響を除けば、消費者物価は1%程度上昇していることになり、物価上昇圧力は着実に蓄積されているとみる。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来