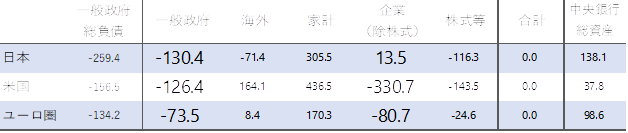

シンカー:日本の政府の負債残高は4−6月期にGDP比259.4%となり、米国の156.5%、ユーロ圏の134.2%を大きく上回り、先進国で最悪の財政状況にあると言われる。保有金融資産の総額の129.0%を控除すれば、日本の政府のネットの負債残高は130.4%となる。ユーロ圏の73.5%より大きいが、米国の126.4%と同水準である。日本では、家計のネットの金融資産は305.5%あるが、企業のネットの資金調達残高は102.8%しかない。このままでは、民間需要が過小で、民間所得が減少し、家計のネットの金融資産が企業のネットの資金調達残高に等しいところまで減少する経済の収縮が起こってしまうことになる。経済の縮小均衡を避けるためもあり、政府が130.4%のネットの資金調達をし、ネットの負債残高となっている。しかし、それでも資金需要は足りず、海外に71.4%のネットの資本輸出をしている。政府と企業が資金を取り合い、民間の資金調達が困難となるなどして金利が高騰するクラウディング・アウトは起こりようがない。日本の金利水準が極めて低い理由でもある。もし、政府のネットの負債残高を減少させようと、緊縮財政でプライマリーバランスの黒字化を目指しても、その結果は、総需要の不足で、民間所得の減少とともに家計のネットの金融資産を減少させるデフレ・スパイラルを生むだけだ。強い財政再建の動きは、企業が再びフローのネットの資金調達部門となり、貯蓄率がマイナスとなり正常化するまで必要とはならない。逆に政府のネットの負債残高は足りないくらいで、グリーンやデジタル、そして新技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大する余地、そして家計支援の財政支出の余地があることになる。日本は政府のネットの負債残高が足りないくらいだ。

日本の政府の負債残高は4−6月期にGDP比259.4%となり、米国の156.5%、ユーロ圏の134.2%を大きく上回り、先進国で最悪の財政状況にあると言われる。日本の政府は巨額の金融資産を持っていて、グロスの負債残高だけでは公平な比較はできない。保有金融資産として、現金・預金が19.8%、財投投融資や政府関連機関債などの債務証券が13.3%、株式などが31.4%、外貨準備などの対外証券が46.6%などが含まれる。保有金融資産の総額の129.0%を控除すれば、日本の政府のネットの負債残高は130.4%となる。ユーロ圏の73.5%より大きいが、米国の126.4%と同水準である。

マクロの資金需給の環境の違いもあるため、ネットの負債残高でさえ、公平な比較にはならない。米国では、家計のネットの金融資産は436.5%あり、企業の株式で143.5%とDebtで330.7%の合計474.3%のネットの資金調達を支えている。更に、政府のネットの金融負債が126.4%とあるため、差し引きで海外から164.1%のネットの資金調達をし、対外純債務国になっている。貯蓄・投資バランスとしては、家計のネットの金融資産の436.5%から国内のネットの金融負債の600.6%を引いたものが、海外からの164.1%のネットの資金調達となる。米国はドルが基軸通貨であるため、グローバルにドルの需要があり、十分な供給を維持するため、その裏側に対外純債務があると考えられる。

日本では、家計のネットの金融資産は305.5%あるが、企業のネットの資金調達残高は102.8%しかない。株式が116.3%である。長い間、企業はフローで貯蓄超過部門となってしまっていて、貯蓄率は異常なプラスになってしまっている。企業のDebtのネットの資金調達残高が減り続け、消滅してしまっている。Debtのネットの資金調達残高は−13.5%となっていて、他部門に資金を貸し出していることになる。このままでは、民間需要が過小で、民間所得が減少し、家計のネットの金融資産が企業のネットの資金調達残高に等しいところまで減少する経済の収縮が起こってしまうことになる。経済の縮小均衡を避けるためもあり、政府が130.4%のネットの資金調達をし、ネットの負債残高となっている。しかし、それでも資金需要は足りず、海外に71.4%のネットの資本輸出をしている。貯蓄・投資バランスとしては、家計のネットの金融資産の305.4%から国内のネットの金融負債の233.1%を引いたものが、海外への71.3%のネットの資本輸出となっている。

日本の企業のDebtでのネットの資金調達残高は消滅していて、株式の資金調達には海外投資家からの資金流入もある。よって、政府と企業が資金を取り合い、民間の資金調達が困難となるなどして金利が高騰するクラウディング・アウトは起こりようがない。日本の金利水準が極めて低い理由でもある。もし、政府のネットの負債残高を減少させようと、緊縮財政でプライマリーバランスの黒字化を目指しても、その結果は、総需要の不足で、民間所得の減少とともに家計のネットの金融資産を減少させるデフレ・スパイラルを生むだけだ。強い財政再建の動きは、企業が再びフローのネットの資金調達部門となり、貯蓄率がマイナスとなり正常化するまで必要とはならない。逆に、グリーンやデジタル、そして新技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大する余地、そして家計支援の財政支出の余地があることになる。日本は政府のネットの負債残高が足りないくらいだ。

表:2021年4−6月期のストックのネットの金融資産(GDP比%)

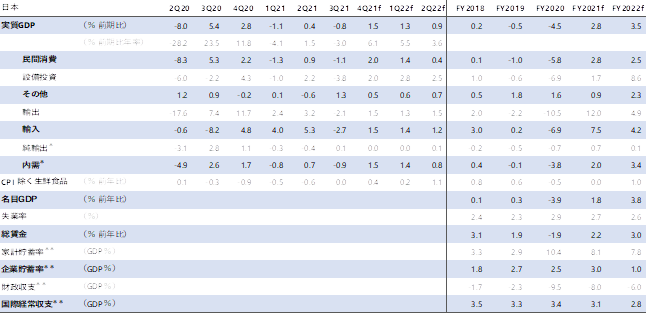

田キャノンの政策ウォッチ:新しい経済見通し

15日に公表された7-9月期GDPを受けて、日本経済見通しをアップデートした。7-9月期の消費、設備投資、輸出が弱かったことを受け、2021年度の実質GDPは前年比2.8%と前回の見通し(同3.2%)から下方修正した。2022年度は同3.5%で前回から据え置いた。

表:日本経済の見通し

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来