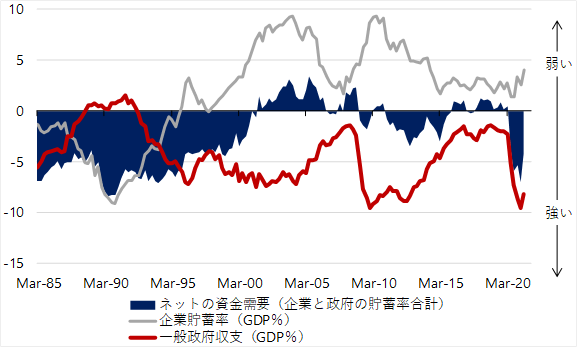

シンカー:一企業の会計のように財政赤字だけをみるのではなく、マクロの資金需給を総合的に考慮するのが正しい財政運営である。これまでは、ネットの資金需要(企業貯蓄率+財政収支)が消滅していて、市中のマネーが拡大する力と家計に所得が回る力が喪失してしまっていた。新型コロナウィルス対策などによる大きな財政支出をともなっても、ネットの資金需要は−5%程度(GDP比)と適度である。更に、政府のネットの金融負債残高と企業のネットの金融負債残高(株式を除く)の合計が安定していれば、財政運営は問題ないと言える。国内の負債構造が発散に向かっているとも言えない。フローのネットの資金需要に加え、ストックとしてこの合計を目安とする新しい財政運営の方法を構築すべきだろう。グリーンやデジタル、そして先端科学技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大する余地、そして家計支援の財政支出の余地があることになる。企業のネットの負債残高の消滅を考慮すれば、日本は政府のネットの負債残高が足りないくらいだ。

企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。しかし、日本の場合、1997・8年の金融危機以降、企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。市中のマネーの拡大には、政府と企業の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。財政赤字を過度に懸念し、恒常的なプラス(デレバレッジ)となっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。マイナス(赤字)である財政収支で相殺しきれず、企業貯蓄率と財政収支の和であるネットの国内資金需要(マイナスが強い)が消滅(プラスになって)してしまっていた。

ネットの資金需要の消滅は、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済と市中のマネーが拡大する力が喪失してしまっていた。結果として、日本経済は、物価下落、名目GDP縮小、そして円高に苦しめられ続けてきた。ネットの資金需要は企業と家計の支出をする力であるため、家計へ所得が回る力となる。ネットの資金需要が消滅していたため、家計へ所得が回る力も消滅し、家計を疲弊させてしまった。そして、家計の悲観論やデフレ期待が経済とマーケットにロックインしてしまい、日本経済は長期低迷の罠にはまってしまった。一企業の会計のように財政赤字だけをみるのではなく、マクロの資金需給を総合的に考慮するのが正しい財政運営である。新型コロナウィルス対策などによる大きな財政支出をともなっても、ネットの資金需要は−5%程度と、市中のマネーが拡大する力と家計に所得が回る力としては適度である。ネットの資金需要をフローの目安とする新しい財政運営の方法を構築すべきだろう。

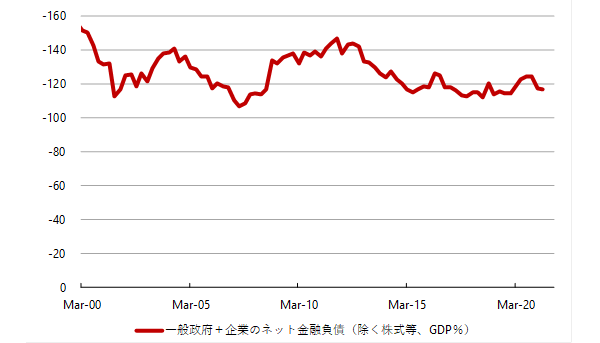

企業貯蓄率は恒常的なプラスの異常な状態となっていたことは、企業のネットの金融負債残高が減少傾向にあったことを意味する。企業のネットの負債残高(株式を除く)は2000年1−3月期の113.6%(GDP比)から、2021年4−6月期の-13.5%へ縮小するどころか、消滅してしまっている。企業はフローだけではなく、ストックでも貯蓄超過部門になってしまっている。一方、財政赤字が続いているため、政府のネットの負債残高は2000年1−3月期の37.7%(GDP比)から、2021年4−6月期の130.3%まで大きく増加している。企業が貯蓄超過部門になってしまい、このままでは民間需要が過小で、所得が減少し、家計のネットの金融資産残高が企業のネットの金融負債残高に等しいところまで減少する経済の縮小が起こってしまうことになる。経済の縮小均衡を避けるためもあり、政府のネットの負債残高が増加したとも言える。企業のネットの負債残高は消滅していて、政府と企業が資金を取り合い、民間の資金調達が困難になるなどして金利が高騰するクラウディング・アウトは起こりようがない。日本の金利水準が極めて低い理由でもある。

もし、政府のネットの負債残高を減少させようと、緊縮財政でプライマリーバランスの黒字化を目指しても、その結果は、総需要の不足で、所得の減少とともに家計のネットの資産残高を減少させるデフレ・スパイラルを生むだけだ。一企業の会計のように財政赤字だけをみるのではなく、マクロの資金需給を総合的に考慮するのが正しい財政運営であるということは、フローだけではなく、ストックでも当てはまる。政府のネットの金融負債残高と企業のネットの金融負債残高(株式を除く)の合計が安定していれば、財政運営は問題ないと言える。国内の負債構造が発散に向かっているとも言えない。フローのネットの資金需要に加え、ストックとしてこの合計を目安とする新しい財政運営の方法を構築すべきだろう。政府のネットの金融負債残高と企業のネットの金融負債残高(株式を除く)の合計は、2000年1−3月期の151.3%(GDP比)から2021年4−6月期の116.8%まで、低下してしまっている。グリーンやデジタル、そして先端科学技術などの投資フィールドをニューフロンティアとして政府の成長投資で拡大する余地、そして家計支援の財政支出の余地があることになる。企業のネットの負債残高の消滅を考慮すれば、日本は政府のネットの負債残高が足りないくらいだ。

図1:リフレ・サイクルと家計への所得分配の力を示すネットの資金需要(企業貯蓄率+財政収支)

図2:企業と政府のネットの金融負債残高の合計

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来