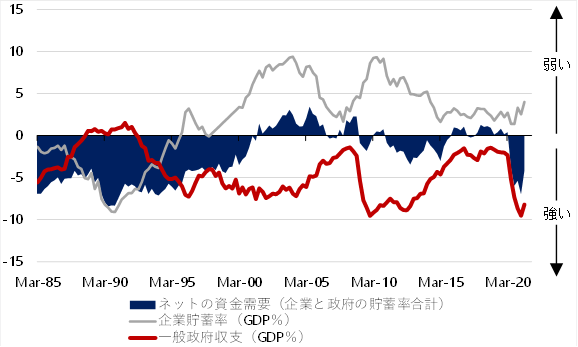

シンカー: 日本では高齢化の進行とともに、インフレではなく、デフレが進行してきた。高齢化はデフレ圧力であるという間違った見方が広がってしまっているようだ。高齢化による需要の減退を過度に恐れて企業の貯蓄行動というデフレ圧力が続くのであれば、政府は市中のマネーが拡大する力であるリフレ・サイクルを示すネットの資金需要を十分な大きさに維持することが必要だった。家計に所得が回るようにして、国内の資金需要・総需要を生み出す力を作り出し、市中のマネーが拡大するリフレ・サイクルの腰折れを防ぐべきだった。リフレ・サイクルが堅調であれば、投資行動がしっかりとしたリターンを上げることができ、高齢化に対する企業の過度な懸念もなくなっていったことだろう。ネットの資金需要は、リフレ・サイクルの十分な強さが維持される−5%程度に誘導するような緩和的な財政スタンスにすべきだった。しかし、高齢化などにともなう財政赤字への過度な懸念により、リフレ・サイクルが腰折れてしまう0%に誘導するというミスを犯した。ネットの資金需要の消滅で国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなった。企業の心理は悪化をたどり、企業貯蓄率は異常なプラスという総需要を破壊する形が継続してしまった。景気の悪化により税収は減少し、財政収支は更に悪化し、それが財政スタンスを更に緊縮的にしてデフレ圧力を強める悪循環に陥った。高齢化などにともなう財政赤字の過度な懸念による緊縮財政が、日本では高齢化にともないインフレではなくデフレが進行した原因であろう。新型コロナウィルス感染拡大の影響を抑制するための財政政策の拡大などでネットの資金需要は復活し、リフレ・サイクルが腰折れた状態から急激に上振れた。家計と企業を支援する更なる財政拡大で−5%程度のネットの資金需要を死守すべきだろう。高齢化への過度な懸念による準備の前倒しとして、過去の借金の返済に回ってしまい巨大なデフレ圧力になっている消費税率の2%程度の分は即刻引き下げるべきだろう。

高齢化では労働市場から引退した人の全人口に占める割合が増える。資本蓄積と生産性が一定であれば、労働投入が減退するため、潜在成長率(資本蓄積+労働投入+生産性)を押し下げる。高齢者も一定の消費を続けるため、総需要の押し下げ幅は潜在成長率という総供給の押し下げ幅よりも小さくなる。結果として、総供給に対して総需要が相対的に強くなり、高齢化はインフレ圧力を生むことになる。

日本では高齢化の進行とともに、インフレではなく、デフレが進行してきた。高齢化はデフレ圧力であるという間違った見方が広がってしまっているようだ。高齢者・女性・外国人の労働者は増加したが、労働需給はひっ迫している。資本蓄積と生産性が大きく上昇したことは確認できない。潜在成長率という総供給が大きく増加したわけではない。高齢者は一定の消費を続けるが、現役時よりは減少する。しかし、その需要の減少幅は、労働市場から引退したことによる供給の減少幅より小さい。何らかの総需要を追加的に減退させる力が存在していることが理由であると考えられる。

過度に高齢化を恐れると、高齢化に備えた準備が前倒されて、過度になってしまうことになる。家計の老後不安が現役時の消費を減らし、貯蓄の増加が、総需要を減退させることも考えられる。しかし、デフレの進行とともに家計の貯蓄率は上昇してきたわけではなく、現役世代の貯蓄が増えたとしても、高齢者の貯蓄の取り崩しでオフセットされていて、家計の動きは総需要を大きく減退させたわけではないと考えられる。国際経常収支の黒字も大きく縮小したわけでもなく、海外の動きが原因でもないようだ。デフレの問題は、残る部門の企業と政府にあるようだ。

日本では、高齢化が進行する中で、企業の貯蓄率は上昇してきた。企業貯蓄率の上昇は、デレバレッジやリストラが強くなるなど企業活動の鈍化を意味し、景気下押しとデフレの圧力となる。企業は資金調達をして事業を行う主体であるので、マクロ経済での貯蓄率はマイナスであるはずだ。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

企業の支出の力が弱く、過剰貯蓄として総需要を破壊する力となってしまっているのであれば、政府が支出を増やさねばならない。市中のマネーの拡大には、政府と企業を合わせた支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルを表す。これまで財政赤字を過度に懸念し、恒常的なプラスとなっている企業貯蓄率が表す企業の支出の弱さに対して、政府の支出は過少であった。結果として、企業貯蓄率と財政収支の和であるネットの資金需要が消滅してしまっていた。ネットの資金需要が消滅すると、企業と政府の支出する力がなくなり、家計に所得が回らない。

ネットの資金需要の消滅で国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなってしまっていた。ネットの資金需要の消滅による市中のマネーが拡大する力の喪失が、物価下落、名目GDP縮小、円高という日本化の原因になってきた。高齢化による需要の減退を過度に恐れた企業が投資不足になり、そのデフレ圧力をオフセットすべき政府が、高齢化の準備を前倒すような消費税率や社会保険料の引き上げを行ってしまい、役割を果たさなかった。緊縮財政がデフレの大きな原因になってしまったと考えられる。消費税率を5%から10%に引き上げる過程で、半分強は社会保障や教育などの充実に使われたが、半分弱の2%程度は過去の借金の返済などに使っていることが、高齢化などにともなう財政赤字の過度な懸念があることを示している。

高齢化による需要の減退を過度に恐れて企業の貯蓄行動というデフレ圧力が続くのであれば、政府は市中のマネーが拡大する力であるネットの資金需要を十分な大きさに維持することが必要だった。家計に所得が回るようにして、国内の資金需要・総需要を生み出す力を作り出し、市中のマネーが拡大する力であるリフレ・サイクルの腰折れを防ぐべきだった。リフレ・サイクルが堅調であれば、投資行動がしっかりとしたリターンを上げることができ、高齢化に対する企業の過度な懸念もなくなっていったことだろう。企業貯蓄率の低下は、企業の投資意欲が強くなり過剰貯蓄が総需要を破壊する力が弱くなり、企業活動の回復により景気押し上げとデフレ脱却の力となる。企業貯蓄率が正常なマイナスに戻れば、総需要を破壊する力が一掃されデフレ脱却となる。デフレ脱却にともない税収も増加し、財政再建も可能となる。

図:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

ネットの資金需要は、リフレ・サイクルの十分な強さが維持される−5%程度に誘導するような緩和的な財政スタンスにすべきだった。しかし、高齢化などにともなう財政赤字への過度な懸念により、リフレ・サイクルが腰折れてしまう0%に誘導するというミスを犯した。結果として、ネットの資金需要の消滅で国内の資金需要・総需要を生み出す力がなくなり、貨幣経済と市中のマネーが拡大できなくなった。企業の心理は悪化をたどり、企業貯蓄率は異常なプラスという総需要を破壊する形が継続してしまった。景気の悪化により税収は減少し、財政収支は更に悪化し、それが財政スタンスを更に緊縮的にしてデフレ圧力を強める悪循環に陥った。

高齢化などにともなう財政赤字の過度な懸念による緊縮財政が、日本では高齢化にともないインフレではなくデフレが進行した原因であろう。新型コロナウィルス感染拡大の影響を抑制するための財政政策の拡大などでネットの資金需要は復活し、リフレ・サイクルが腰折れた状態から急激に上振れた。家計と企業を支援する更なる財政拡大で−5%程度のネットの資金需要を死守すべきだろう。高齢化への過度な懸念による準備の前倒しとして、過去の借金の返済に回ってしまい巨大なデフレ圧力になっている消費税率の2%程度の分は即刻引き下げるべきだろう。

田キャノンの政策ウォッチ:10月失業率、有効求人倍率の予想

30日に総務省が発表する10月失業率は2.8%と、9月(2.8%)から横這いと予想する。緊急事態宣言は9月30日で終了したため、10月は経済活動再開に伴い非労働力人口に含まれていた人々が労働市場に戻って労働力人口が増加するが、職探しには時間がかかるため求職中の失業者も増加し、その結果失業率(失業者÷労働力人口)は横ばいになると思われる。失業率は横ばいでも、就業者数は対面型サービス業を中心に前年比マイナスの状態がしばらく続くため、雇用情勢は厳しい状態が続くだろう。同日に厚生労働省が発表する10月有効求人倍率は1.19倍と、9月(1.16倍)から上昇すると予想する。分母である有効求職者数の増加が予想されることや新規求人倍率が上昇していることから、有効求人倍率は改善すると思われる。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来