要旨

- 人生100年時代の資産形成には株式インデックスへ積立投資がとても有効である。長期的に適切な株式インデックスへ投資すれば高い収益が期待でき、いわゆる「老後資金の2,000万問題」も解決できると言える。

- 過去のデータから、日本から見た代表的な4つの金融・経済危機(日本バブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショック)において、株価暴落直前という最悪のタイミングで株式インデックスに積立投資を始めた場合でも、一括投資と同様、長期保有すれば損をしにくいことが分かった。

- 株式インデックスとしては、一括投資と同じく積立投資の場合でも、米国株式(ナスダック100、S&P500、ダウ平均株価)、先進国株式(MSCIコクサイ)など、収益力、成長力が期待できる株式インデックスが良い。

- 長期的には一括投資のリターンとリスクが積立投資と同程度になるため、これから資産形成を考える方は、つみたてNISAや確定拠出年金等の税制優遇制度を活用して、株式インデックスへの積立投資を長期間続けるとともに、資金に余裕があるなら、あまりタイミングを気にせずに追加で一括投資をするのが良い。まずは少額でも始められる株式インデックスへの積立投資を今すぐにでもスタートしてはどうだろうか。

はじめに

低金利環境が続いている中、預貯金以外の長期的な資産形成手段としては、株式インデックス投資が非常に有効である。過去のデータで見てみると、日本から見た代表的な4つの金融・経済危機(日本バブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショック)において、株価暴落直前という最悪のタイミングで株式インデックスに投資した場合でも、長期保有すれば損をしにくいことが分かった。具体的には米国株式(ナスダック100、S&P500、ダウ平均株価)や、米国株式が7割以上を占める先進国株式(MSCIコクサイ)など、収益力、成長力が期待できるインデックスを選んで長期投資するのが良いことも分かった。

(詳細参照)2021年10月8日 熊 紫云「株式インデックス投資、何が良いか-先進国株式、新興国株式、米国株と日本株、どれを選ぶ?」

https://www.nli-research.co.jp/report/detail/id=68930?site=nli

以上のことは一括投資を前提とした話であるが、株式インデックスへの投資方法においては、まとまった金額を一度に購入する「一括投資」の他に、定期的に定額を購入する「積立投資」がある。最近の調査1によれば、投資信託の保有者のうち、約半分の人が積立投資を利用している。特に若年層ほど積立投資利用率が高い。収入や貯蓄も十分でなく経済的に余裕もない中で、計画的に資産形成するためには、少額から始められる積立投資が現実的であろうし、その際には税制優遇措置がある「つみたてNISA」や「確定拠出年金」の活用することをおすすめしたい。

さきほど一括投資を前提に、長期的な資産形成をするなら株式インデックス投資が良いと述べたが、積立投資の場合でも、結論に変わりはないのだろうか?

本稿では、日本から見た代表的な4つの金融・経済危機(日本バブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショック)の直前から積立投資をしたら、どれくらい増えて、どのぐらいの金額になるのかを見てみたいと思う。さらに、一括投資と積立投資の違い等について説明することで、長期的な資産形成で株式インデックス投資を活用する際に実際に役に立つ情報を提供してみたい。

-----------------------

1 2021年3月 投資信託協会「2020年度投資信託に関するアンケート調査報告書(投資信託協会)」37頁。

金融・経済危機の直前から毎月2万円を投資したらいくらになるか?

それでは、国内外の代表的な株式インデックスを使って、4つの金融・経済危機直前から毎月2万円を積立投資した場合に最終残高がいくらになったのかを見てみよう。

具体的には日本バブル崩壊直前、ITバブル崩壊直前、リーマン・ショック直前、コロナ・ショック直前から毎月月末に2万円を投資し、2021年9月末まで保有したものとする。

4つの金融・経済危機直前から各株式インデックスに積立投資した場合、いずれの場合においても最終残高は累計積立元本を上回っている【図表1】。投資期間が短いコロナ・ショック直前からの場合を除くと、リーマン・ショック直前からMSCI EMに投資した場合を唯一の例外として、最終残高は累計積立元本の倍以上に増えている。また、当然ではあるが、投資期間が長ければ長いほど、累計積立元本が大きくなるので、最終残高が大きくなる傾向が確認できる。

それぞれの株式インデックスを確認してみると、4つのどの時点から投資を始めても、米国株式(ナスダック100、S&P500、ダウ平均株価)と先進国株式(MSCIコクサイ、MSCI World)、全世界株式(MSCI ACWI)の最終残高が上位を占めている。特にナスダック100はいずれの期間からスタートしても最終残高が最も高かった。日本バブル崩壊直前の1990年年初からナスダック100に毎月2万円ずつ投資し、2021年9月末まで31年9カ月持ち続けた場合は最終残高が1億2,747万円と、累計積立元本の764万円からおおよそ17倍になっている。次にダウ平均株価、S&P500、MSCIコクサイ、MSCI World、MSCI ACWI、MSCI EMの順に最終残高が大きい。日本株式以外は最終残高がいずれも3,000万円以上になっている。

一方、日本株式(TOPIX、日経平均株価)を見てみよう。日本バブル崩壊直前からTOPIXに毎月2万円ずつ投資した場合、最終残高は1,621万円と最も低かった。日本株式でも最終残高は累計積立元本の2~3倍になっているものの、米国株式、先進国株式、全世界株式等と比べ見劣りする。ただ、ITバブル崩壊直前以降は、他の株式インデックスとの最終残高の差は縮まってきている。

但し、日本バブル崩壊以外の金融危機直前から積立投資をスタートした場合でも、米国株式、先進国株式の最終残高が上位で、日本株式の最終残高が下位となっていることに変わりはない。

株式インデックスへの積立投資のリターン

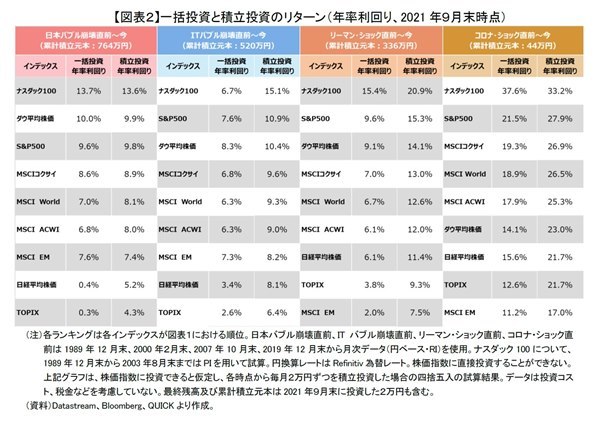

投資成績を評価する際に、投資金額の大きさ、投資期間や期中のキャッシュフローも加味できる金額加重収益率(内部収益率)という便利なものがある。そこで、金額加重収益率(年率)を各株式インデックスの投資リターン(年率利回り)として計算してみた。また、積立投資の特徴を明らかにするため、一括投資した場合の結果も比較対象として加えている。

4つの金融・経済危機直前から2021年9月末まで毎月2万円ずつを投資した場合、代表的な国内外の株式インデックスのリターンが全てプラスであることが分かる【図表2】。

積立投資のリターンを見てみると、4つのどの期間においても米国株式(ナスダック100、S&P500、ダウ平均株価)はリターンが9%~30%台と高水準であり、圧倒的に上位であった。その次にリターンが高かったのは先進国株式(MSCIコクサイ、MSCI World)、全世界株式(MSCI ACWI)である。新興国株式(MSCI EM)と日本株式(TOPIX、日経平均株価)は他の株式インデックスと比べて相対的にリターンが低かったが、4%を超え一定の水準を保っている。

一方で、各株式インデックスへ積立投資のリターンは一括投資より高い傾向にあることが図表2から見て分かる。投資期間が一番長い日本バブル崩壊直前からだと、米国株式、先進国株式、新興国株式と全世界株式は一括投資と積立投資のリターンは同程度であり、優劣をつけにくいが、ITバブル崩壊やリーマン・ショック直前からだと、明らかに積立投資の方が一括投資より年率利回りが高かった。例えば、ダウ平均株価に投資した場合は日本バブル崩壊直前からだと積立投資は一括投資とほぼ同じ年率利回りだが、ITバブル崩壊直前、リーマン・ショック直前とコロナ・ショック直前からだと投資期間が短くなるにつれ、積立投資の方が一括投資よりそれぞれ2.1%、5.0%、8.9%利回りが高くなっている。それに対して、日本株式へ積立投資は、4つの投資期間において一括投資より安定的にリターンが高かった。例えば日経平均株価へ積立投資は一括投資よりリターンがずっと4%~6%程度高かった。

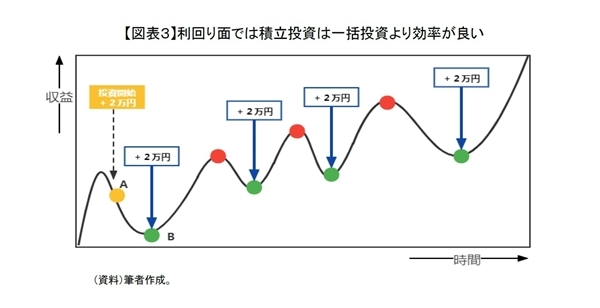

株価下落直前という最悪のタイミング(図表3:黄色の点A)で株式インデックスへ積立投資をスタートしても、一括投資と同様に長期的には高い収益が期待できる。とはいえ、積立投資は高値のタイミング(図表3:点A)で投資開始をしても、定期的に購入することができるため、のちに訪れてくる最低点(図表3:緑点)を含め、安値のタイミングを逃さずに継続的に投資を続けることができるため、長期的に値上がりする場合は利回り面では一括投資よりも安価で積み立てることができ、効率が良いというメリットがある。

株式インデックスへの積立投資のリスク

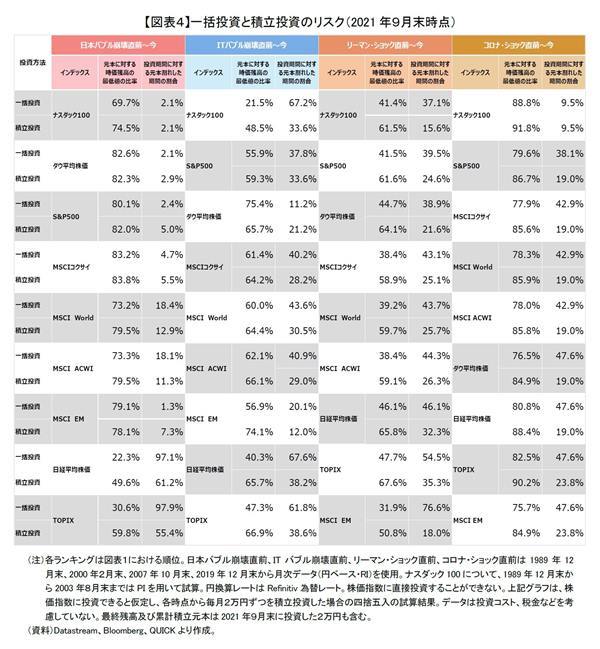

以上のように、一括投資と同様、株式インデックスへの積立投資は金融・経済危機直前という最悪のタイミングから始めても、適切な投資対象を選択すれば高いリターンが見込めるが、株式インデックスの価格変動リスクについても注意する必要がある。4つの金融・経済危機直前から積立投資した場合、「毎月2万円ずつ増えていく元本に対する時価残高の最低値の比率」と「投資期間に対する元本割れした期間の割合」を図表4で表した。

4つの金融・経済危機直前からスタートした株式インデックスへの積立投資のすべてのケースにおいて、少なくとも一度は時価残高が元本を下回ることがある。例えば、リーマン・ショック直前からだと、各株式インデックスの元本に対する時価残高の最低値の比率は50%~60%台と、半分ぐらいまでに減少した。投資期間が最も長い日本バブル崩壊直前から投資した場合、米国株式(ナスダック100、S&P500、ダウ平均株価)、先進国株式(MSCIコクサイ、MSCI World)、新興国株式(MSCI EM)と全世界株式(MSCI ACWI)は投資期間が相対的に短いITバブル崩壊やリーマン・ショック直前からよりはリスクが抑えられているが、やはり残高が元本の70%~80%台までに一時的に低下している。一方、日本株式(TOPIX、日経平均株価)は40%~50%と、他の株式インデックスに比べ下落幅が大きく、元本に対する時価残高の最低値の比率が最も低かった。

続いて、投資期間に対する元本割れした期間の割合も見てみよう。米国株式、先進国株式、新興国株式と全世界株式はITバブル崩壊、リーマン・ショックやコロナ・ショック直前からだと、コロナ・ショック直前からナスダック100に投資した場合を例外として、元本割れ期間が投資期間の1割以上を占めているが、投資期間が最も長い日本バブル崩壊直前からだと1割程度であった。一方で、日本株式については日本バブル崩壊直前から投資した場合、日本株式への影響が特に大きかったこともあって、日本株式の元本割れ期間の割合が6割前後と、非常に大きかった。このようにリスクを抑制できるはずの積立投資の場合でも、株式インデックスの選択を誤ると、一括投資と同様に長期間にわたって含み損を抱えてしまうリスクがあると認識すべきである。

次に、積立投資が一括投資と比べてリスクがどの程度になるかについても見てみよう。

ごく一部の例外(日本バブル崩壊直前からダウ平均株価やMSCI EM、ITバブル崩壊直前からダウ平均株価に投資する場合)を除いて、元本に対する時価残高の最低値の比率は、積立投資の方が一括投資より大きく、下落リスクは低かったと言える。

元本割れした期間においても、ITバブル崩壊、リーマン・ショック、コロナ・ショックの直前からだと、積立投資の方が一括投資より投資期間に占める元本割れした期間の割合が少なく、リスクが相対的に小さかったとみられる。

しかし、投資期間が長くなるにつれ、米国株式、先進国株式、新興国株式と全世界株式は元本に対する時価残高の最低値の比率と元本割れした期間の割合について、一括投資が積立投資との差が小さくなる。長期投資をすると、時間の経過とともに積立投資の元本が増えていき、一括で投入した元本に近づくため、リスクが同程度になっていくことが分かる。

ただ、日本株式では様子が多少異なる。日経平均株価へ日本バブル崩壊直前からだと、一括投資であれば元本に対する時価残高の最低値の比率が22.3%であるのに対して、積立投資だと49.6%にまで上昇している。さらに、一括投資だと元本割れした期間が投資期間に対して97.1%を占め、約30年9カ月間にわたって元本割れの状況が継続したが、積立投資だと投資期間に対して61.2%、約19年5カ月間まで元本割れ期間は短くなった。日本株式では積立投資の方が一括投資よりリスクを大きく抑制できていたことが分かる。

まとめ

2019年6月に、金融庁の金融審議会で報告された「老後資金の2,000万問題」においては、公的年金の他に、2,000万円の金融資産が必要だと提唱された。過去のデータからは、適切な投資対象を選択して長期的に積立投資をすれば、「老後資金の2,000万問題」も解決できると言える。

本稿では、長期的な資産形成を目指して、適切な株式インデックスを選択して積立投資をすれば、十分な金額の最終残高が期待できることが分かる。もし日本バブル崩壊直前から毎月2万円の積立投資をしていた場合、日本株式以外は最終残高がいずれも3,000万円を超えた。長期的な資産形成には一括投資だけでなく、積立投資を用いての株式インデックス投資がとても有効であることが分かる。

また、株式インデックスとしては、一括投資と同様に積立投資の場合でも、米国株式(ナスダック100、S&P500、ダウ平均株価)、先進国株式(MSCIコクサイ)など、収益力、成長力が期待できる株式インデックスが良い。

積立投資の方が一括投資より年率利回りが高く、リスクも低い傾向にある。但し、投資期間が長期であればあるほど、積立投資の時価残高が増えていき、一括で投入した元本金額に近づくにつれて直近の相場動向に影響されるようになる。長期的に積立投資のリターンとリスクは一括投資との差が小さくなっていく。

以上のことを踏まえての結論だが、これから資産形成を考える方は、株式インデックス投資する場合には、つみたてNISAや確定拠出年金等の税制優遇制度を活用して積立投資を長期間続けるとともに、資金に余裕があるなら、あまりタイミングを気にせずに追加で一括投資をするのが良いと思う。

余裕資金での一括投資のタイミングについて強いて言うならば、株価暴落というニュース等が流れたらチャンスなのかもしれない。逆にニュースに動揺して売ることはあまりお勧めできない。

また、繰り返しになるが、投資対象としては、一括投資でも積立投資でも、米国株式、先進国株式など、今後の成長が期待できる株式インデックス投資がお勧めである。いずれにせよ、長期間投資することが大切なので、積立投資は今すぐにでもスタートするのが良いと思う。

(参考文献)

水野友理那「TOPIXと日経225の違い-どちらに投資した方が有利なのか」

https://www.nli-research.co.jp/report/detail/id=64829?pno=2&site=nli

水野友理那「ドルコスト平均法を考える-過去データに基づく分析」

https://www.nli-research.co.jp/report/detail/id=63720?pno=1&site=nli

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

熊 紫云 (ゆう しうん)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・株式インデックス投資、何が良いか-先進国株、新興国株、米国株と日本株、どれを選ぶ?

・TOPIXと日経225の違い-どちらに投資した方が有利なのか

・ドルコスト平均法を考える-過去データに基づく分析

・2020年に日経平均株価がTOPIXより大幅に上昇した要因

・国内外の株式投資は何から始めればよいか-外国株式インデックスファンドの基礎知識