シンカー:経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事として、家計と企業を支援する大規模な経済対策が策定されることになった。実質GDPがまだ新型コロナウィルス感染拡大前を下回っていて、この局面での経済対策の目的は成長促進よりも経済・生活防衛で、今回の経済対策が企業と家計の支援が中心になるは当然だ。オミクロン型の懸念が高まる前に、経済対策の規模を膨らませて、企業と家計への支援を拡充したのは、岸田内閣のファインプレーで、経済活動の底割れを防ぐ力になるだろう。やはり、経済活動の自律的な回復頼みの局面ではなく、十分な規模の経済対策で経済活動を支える局面にあったということだ。オミクロン型の不確実性は高いが、サプライチェーンの問題の解消とサービス消費の拡大で、来年の経済活動は回復するという見方は、現在のところ変更する必要はないだろう。次は、規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革への成長戦略の転換を具体化することで、岸田内閣の経済政策を過小評価しているマーケットの見方を変えることができるのかに注目だ。グリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして拡大しようとする政府の成長投資は追加の経済対策で積み増される可能性がある。来年の通常国会では、景気回復の促進策の追加と、春にまとめられる自民党の「新しい資本主義実行本部」の提言と民間からの意見を取り入れ、成長投資の拡大を含む更なる経済対策が策定される可能性がある。

10月の鉱工業生産指数は前月比+1.1%と、コンセンサス(同1.9%程度)を下回った。経済産業の誤差修正後の予測指数の同+2.4%も下回った。9月は半導体不足などのサプライチェーンの問題などの影響で、鉱工業生産指数は同−5.4%と極めて弱かった。海外からの部品の調達はまだ滞っているとみられ、4ヵ月ぶりのプラスであるが、10月のリバウンドはまだ小さかった。10月の実質輸出は同−0.1%と、9月に同−6.6%と落ち込んだ後もまだリバウンドがみられない。しかし、払底した在庫の修復などにより、まだ弱いながらも10月から生産活動は回復局面に入っているとみられる。10月の自動車工業の生産は同+15.4%となり、9月の同−28.1%からリバウンドした。年末商戦に向けて、10月の耐久消費財の生産も同+22.6%と、9月の同−28.6%からリバウンドした。8月に経済産業省は生産の判断を「持ち直している」から「足踏みをしている」に引き下げ、9・10月もその弱い判断を維持している。9月末に緊急事態宣言が解除され、サービスも含め経済活動の回復が始まっている。これまで景気回復モメンタムを引っ張ってきた財の動きが、サービスに引き継がれる見通しが立つのかが注目である。デジタル技術の普及により、サービス消費の拡大とともに財の需要は大きくなってきていた。サプライチェーンとサービスの回復が両輪となることが出来るのかに注目である。11・12月の経済産業省予測指数は同+9.0%(誤差修正後+4.2%)・+2.1%と、しっかりとした回復が予想されている。しかし、原油価格などの輸入物価の上昇で、企業収益の下押し圧力が強くなっている。そして、新型コロナウィルスの感染拡大の第六波の警戒感も、オミクロン型を含め残っている。新型コロナウィルスの感染拡大による東南アジアなどの部品の生産の停滞は解消してきたが、グローバルなデジタル需要拡大に対応するには半導体などの生産はまだ不足している。サプライチェーンの問題の解消とサービス消費の拡大にはまだしばらく時間がかかるとみられる。生産は回復方向に向かうとみられるが、計画は後ずれするリスクが残っている。

経済活動を底割れさせず、新型コロナウィルス問題が小さくなるとともに景気回復が強くなる構図を維持するため、岸田新内閣の最初の仕事として、家計と企業を支援する大規模な経済対策が策定されることになった。実質GDPがまだ新型コロナウィルス感染拡大前を下回っていて、この局面での経済対策の目的は成長促進よりも経済・生活防衛で、今回の経済対策が企業と家計の支援が中心になるは当然だ。オミクロン型の懸念が高まる前に、経済対策の規模を膨らませて、企業と家計への支援を拡充したのは、岸田内閣のファインプレーで、経済活動の底割れを防ぐ力になるだろう。やはり、経済活動の自律的な回復頼みの局面ではなく、十分な規模の経済対策で経済活動を支える局面にあったということだ。オミクロン型の不確実性は高いが、サプライチェーンの問題の解消とサービス消費の拡大で、来年の経済活動は回復するという見方は、現在のところ変更する必要はないだろう。次は、規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革への成長戦略の転換を具体化することで、岸田内閣の経済政策を過小評価しているマーケットの見方を変えることができるのかに注目だ。グリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして拡大しようとする政府の成長投資は追加の経済対策で積み増される可能性がある。来年の通常国会では、景気回復の促進策の追加と、春にまとめられる自民党の「新しい資本主義実行本部」の提言と民間からの意見を取り入れ、成長投資の拡大を含む更なる経済対策が策定される可能性がある。

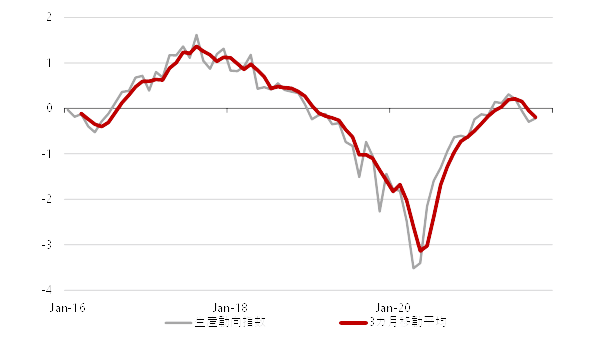

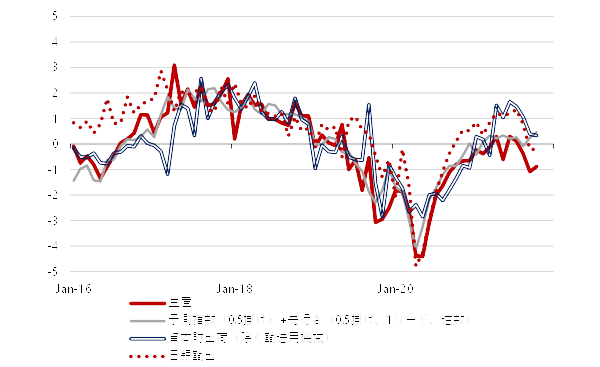

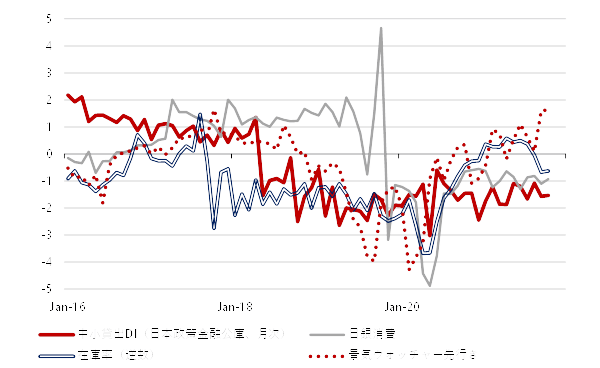

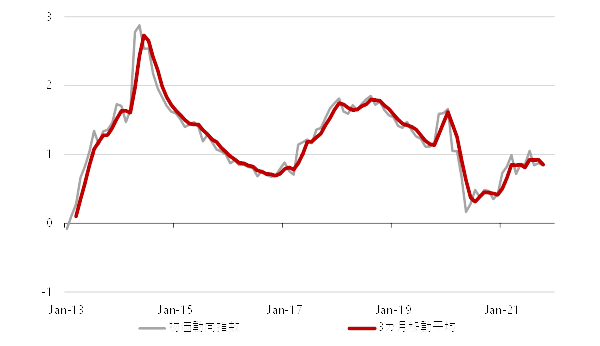

鉱工業生産指数、予測指数(1期リード)、先行き指数(2期リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数プラス(1期ラグ)、資本財出荷指数(除く輸送機械)、景気ウォッチャーDI先行き、政策金融公庫中小企業貸出態度DIを、Zスコア((当月データ−36か月移動平均)/36か月標準偏差)をとり、予測指数と先行き指数は0.5、その他は1のウェイトの加重平均で、生産動向指数を作る。10月の生産動向指数は−0.2となり、3か月連続のマイナスだが、9月の−0.3からは持ち直し、生産の回復モメンタムが喪失するギリギリの局面で耐えている。全国と東京のコア消費者物価指数(除く生鮮食品)、企業物価指数、企業向けサービス価格指数(1期ラグ)、新規求人倍率(1期ラグ)、総賃金(毎月勤労統計現金給与総額X常用雇用、1ラグ)、広義流動性、マネタリーベースを、Zスコア((当月データ−36か月移動平均)/36か月標準偏差)をとり、平均で、物価動向指数を作る。物価動向指数は10月には+0.8となり(9月の+0.9)、年初から1前後にいて、輸入物価の上昇を背景に、物価動向は堅調である。生産動向指数と物価動向指数の平均をとり、生産と物価の動向を総合したファンダメンタルズ指数を作る。ファンダメンタルズ指数は10月に+0.3、9月から変化はなく、底を形成し、今後はリバウンドに向かうとみられる。ファンダメンタルズは景気と株式市場に下押し圧力をかけてきたが、オミクロン型の不確実性はあるものの、その下押し圧力は緩和しつつあるようだ。

図1:生産動向指数

図2:生産動向指数の各構成要素のZスコア

図3:生産動向指数の各構成要素のZスコア

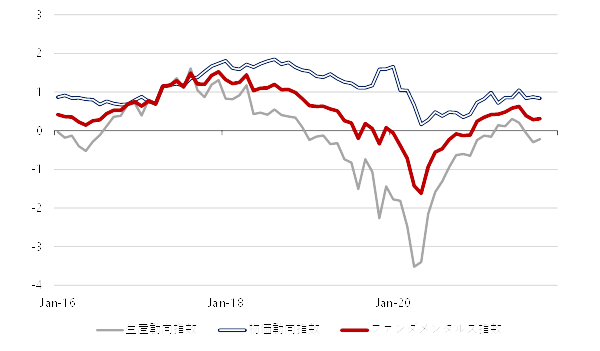

図4:物価動向指数

図5:ファンダメンタルズ指数

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来