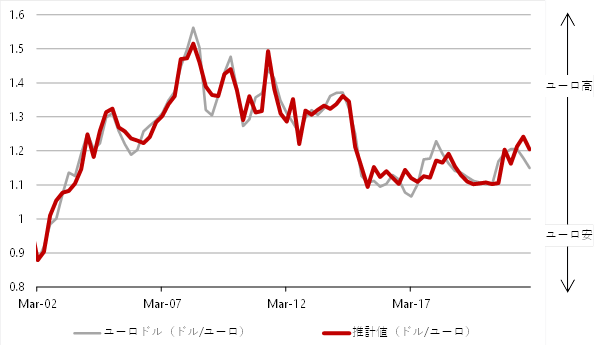

シンカー:金利差とマネー拡大の力の差を考慮したドル円の推計は、ユーロドルにも応用できる。これまでユーロ圏の経済パフォーマンスが米国と比較して悪い割に、ユーロが高止まっていた。米国の長期金利に対して、ドイツの長期金利の低下幅が大きく、ユーロ安の圧力をかけていた。経済ファンダメンタルズと金利の差から考えれば、ユーロ安がもっと進行していてもおかしくはなかった。一方、米国のネットの資金需要+家計貯蓄率のトレンドからの乖離の低下幅がユーロ圏を大きく上回っている。マネーの拡大力の差が、ユーロ高の圧力となったとみられる。結果として、経済ファンダメンタルズと金利の差が示すより、ユーロが高止まったと考えられる。マネーの拡大力が弱いことによるデフレ圧力が実質金利を上昇させ、為替を押し上げてしまい、景気回復によるデフレ脱却を妨げるという日本でも見られた現象だ。ドル円とユーロドルのラグが説明変数となっている。通貨の価格は、その時点でマーケットに存在する資産を、マーケット参加者が過不足なく持てるように決まるという資産市場のストック均衡の影響を織り込むものである。国債の金利の推計では、ストック均衡の力は弱く、フローの動きでほとんど説明できてしまう。先進国の政府はリカーディアン型の財政運営を事実上行っていない、または非リカーディアン型の財政運営を行うことができることを意味している。一方、為替はストック均衡の影響が十分に残り、フローの激しい動きに対して、ストック均衡の力がブレーキを掛けるとみられる。

マネーの拡大には、政府と企業の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルをきれいに示す。ネットの資金需要が拡大しても、家計貯蓄率が大きく上昇していれば、市中のマネーの拡大力は弱くなってしまう。ネットの資金需要に、家計貯蓄率がトレンド(HPフィルター)から上振れた部分を足すことにより、為替に影響を与える市中のマネーの拡大力を表すことができる。日米の金利を加えれば、ドル円の動きがうまく推計できることがわかっている。金利差に加え、マネー拡大の力の差を考慮した推計である。

ドル円=25.0−3.4(日本のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.62 (米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−7.0 日本の長期金利+3.1 米国の長期金利+3.4 米国の2年金利+0.70ドル円(2期ラグ)+ 9.6 アップダミー − 5.7 ダウンダミー; R2=0.97

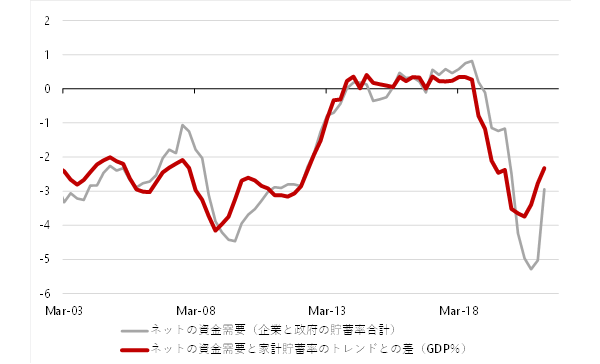

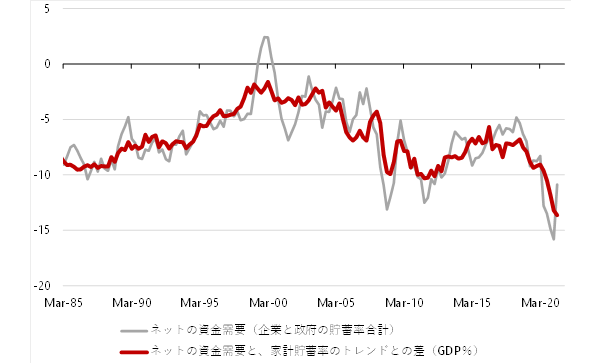

金利差とマネー拡大の力の差を考慮した推計は、ユーロドルにも応用できる。これまでユーロ圏の経済パフォーマンスが米国と比較して悪い割に、ユーロが高止まっていた。米国の長期金利に対して、ドイツの長期金利の低下幅が大きく、ユーロ安の圧力をかけていた。経済ファンダメンタルズと金利の差から考えれば、ユーロ安がもっと進行していてもおかしくはなかった。一方、米国のネットの資金需要+家計貯蓄率のトレンドからの乖離の低下幅がユーロ圏を大きく上回っている。マネーの拡大力の差が、ユーロ高の圧力となったとみられる。結果として、経済ファンダメンタルズと金利の差が示すより、ユーロが高止まったと考えられる。マネーの拡大力が弱いことによるデフレ圧力が実質金利を上昇させ、為替を押し上げてしまい、景気回復によるデフレ脱却を妨げるという日本でも見られた現象だ。

ユーロドル=0.33 +0.020(ユーロ圏のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−0.017(米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.060 ドイツ長期金利 −0.050 米国長期金利+0.68 ユーロドル(2期ラグ)+ 0.10 アップダミー −0.13 ダウンダミー; R2=0.94

両推計ともに、ドル円とユーロドルのラグが説明変数となっている。通貨の価格は、その時点でマーケットに存在する資産を、マーケット参加者が過不足なく持てるように決まるという資産市場のストック均衡の影響を織り込むものである。国債の金利の推計では、ストック均衡の力は弱く、フローの動きでほとんど説明できてしまう(12月6日のアンダースロー「米国の長期金利が2%となる条件」を参照)。先進国の政府はリカーディアン型の財政運営を事実上行っていない、または非リカーディアン型の財政運営を行うことができることを意味している(非リカーディアン型の財政運営に関しては「田キャノン」を参照)。一方、為替はストック均衡の影響が十分に残り、フローの激しい動きに対して、ストック均衡の力がブレーキを掛けるとみられる。

米国の10年金利=2.4+ 0.35 米国2年金利−0.12米国家計貯蓄率(2QMA、2期ラグ)−0.32 ユーロ圏経常収支(4QMA、2期ラグ)+0.41 5Y5Yインフレ期待−0.0060米国マネタリーベース前年差(GDP%)+0.55ダミーアップ−0.71 ダミーダウン;R2=0.97

図1:ユーロ圏のネットの資金需要(企業貯蓄率+財政収支)と家計貯蓄率のトレンドからの乖離の合計

図2:米国のネットの資金需要(企業貯蓄率+財政収支)と家計貯蓄率のトレンドからの乖離の合計

図3:ユーロドルと推計値

田キャノンの政策ウォッチ:先進国の政府は事実上の非リカーディアン型の財政運営

リカーディアン型の財政運営とは、財政規律を強く守る財政運営である。政府債務を減少させるため、将来の増税または政府支出の削減で財政黒字を捻出して減債財源を確保する。政府債務残高を強く意識し、政府には強い予算制約があり、財政政策は政府債務の状況に依存する。一方で非リカーディアン型の財政運営とは、財政規律よりも経済状況に柔軟に対応する財政運営である。政府債務の反対側には民間の資産が存在すること、中央銀行にファイナンスされて通貨発行益が生まれることなどを背景に、政府債務の残高は維持される。政府債務を減少させるため、財政黒字を捻出して減債財源を確保するという概念はない。経済状況に対応して、政府債務と財政収支が独立して決定され、政府には強い予算制約がなく、財政政策は政府債務の状況に依存しない。先進国の財政運営で減債という概念が存在しないことは、事実上の非リカーディアン型になっていると考えられる。政府債務は永続的な借り換えを前提にオフバランス化されていて、政府予算に利払費は含まれても債務償還費は計上されない。日本は60年償還ルールがあり、建前上はリカーディアン型になっている。先進国の財政運営としては異例のことだが、政府予算には債務償還費が計上されている。しかし、企業の貯蓄行動の総需要を破壊の力を財政拡大でオフセットするため、恒常的な財政赤字になっていて、減債はできておらず、事実上は非リカーディアン型になっている。60年償還ルールがあり、建前上はリカーディアン型となっていることが、減債の切迫感を財政当局に与え、過少な財政拡大となっていることがデフレ脱却を妨げている。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。