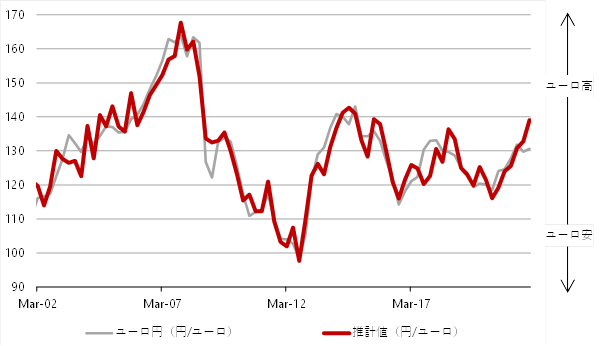

シンカー:金利差とマネー拡大の力の差を考慮したドル円とユーロドルの推計値を使えば、ユーロ円の推計値が得られる。ドル円とユーロドルの推計値を使えば、ユーロ円の推計値が得られる。金融政策の正常化で米国が先行することで、米国とユーロ圏の金利差は大きくなるとみられる。一方、財政拡大と消費者の貯蓄の取り崩しのペースは米国がユーロ圏を大きく上回り、米国とユーロ圏のマネーの拡大の力の差も大きくなるとみられる。現在はFRBの金融政策の正常化が注目され、ユーロ圏の新型コロナウィルス感染拡大による経済活動の抑制も強く、前者の力が強くなっている。しかし、2022年は後者の影響がより強いとみられ、ユーロドルはドル安に進むだろう。一方、日本と米国でも金利差は大きくなる。日本は財政緊縮から拡大へようやく転じ、これまでよりもマネーの拡大の力が大きくなり、米国との差を縮めるとみられる。よって、ドル円は円安に進むだろう。結果として、2022年はユーロ円は大幅な円安となる可能性がある。EUは、ESG(環境・社会・企業統治)という枠組みで、国際的な共同ルールの策定にリーダーシップを発揮している。EUスタンダードをグローバルスタンダードに押し広げることで、有利なポジションを獲得しようという戦略が評価される可能性があることも追い風となるかもしれない。リスクシナリオは、復興基金による南欧諸国の財政出動に加え、ドイツの新政権が財政を大きく拡大したとすれば、貯蓄・投資バランスとして、ユーロ圏の国際経常収支の黒字が大きく縮小し、ユーロ安の力を生むことだろう。

マネーの拡大には、政府と企業の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルをきれいに示す。ネットの資金需要が拡大しても、家計貯蓄率が大きく上昇していれば、市中のマネーの拡大力は弱くなってしまう。ネットの資金需要に、家計貯蓄率がトレンド(HPフィルター)から上振れた部分を足すことにより、為替に影響を与える市中のマネーの拡大力を表すことができ金利の動きを加えれば、ドル円とユーロドルの動きがうまく推計できることがわかっている。金利差に加え、マネー拡大の力の差を考慮した推計である。

ドル円=25.0−3.4(日本のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.62 (米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−7.0 日本の長期金利+3.1 米国の長期金利+3.4 米国の2年金利+0.70ドル円(2QMA、2期ラグ)+ 9.6 アップダミー − 5.7 ダウンダミー; R2=0.97

ユーロドル=0.33 +0.020(ユーロ圏のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−0.017(米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.060 ドイツ長期金利 −0.050 米国長期金利+0.68 ユーロドル(2期ラグ)+ 0.10 アップダミー −0.13 ダウンダミー; R2=0.94

ユーロ円の推計値=ドル円の推計値Xユーロドルの推計値

ドル円とユーロドルの推計値を使えば、ユーロ円の推計値が得られる。金融政策の正常化で米国が先行することで、米国とユーロ圏の金利差は大きくなるとみられる。一方、財政拡大と消費者の貯蓄の取り崩しのペースは米国がユーロ圏を大きく上回り、米国とユーロ圏のマネーの拡大の力の差も大きくなるとみられる。現在はFRBの金融政策の正常化が注目され、ユーロ圏の新型コロナウィルス感染拡大による経済活動の抑制も強く、前者の力が強くなっている。しかし、2022年は後者の影響がより強いとみられ、ユーロドルはドル安に進むだろう。一方、日本と米国でも金利差は大きくなる。日本は財政緊縮から拡大へようやく転じ、これまでよりもマネーの拡大の力が大きくなり、米国との差を縮めるとみられる。よって、ドル円は円安に進むだろう。結果として、2022年はユーロ円は大幅な円安となる可能性がある。EUは、ESG(環境・社会・企業統治)という枠組みで、国際的な共同ルールの策定にリーダーシップを発揮している。EUスタンダードをグローバルスタンダードに押し広げることで、有利なポジションを獲得しようという戦略が評価される可能性があることも追い風となるかもしれない。リスクシナリオは、復興基金による南欧諸国の財政出動に加え、ドイツの新政権が財政を大きく拡大したとすれば、貯蓄・投資バランスとして、ユーロ圏の国際経常収支の黒字が大きく縮小し、ユーロ安の力を生むことだろう。

田キャノンの政策ウォッチ:12月日銀金融政策決定会合の予想

日銀は12月16・17日の金融政策決定会合で、現状維持を予想する。コアCPI(生鮮食品を除く消費者物価)前年比がゼロ%程度で推移していることや、10月展望レポートの見通し通りに推移しているため、金融政策を変更する理由はない。新型コロナウィルス感染症対応の資金繰り支援特別プログラム(2022年3月末が期限)は、12月短観で中小企業の資金繰り判断が1pt悪化したことを受け、大企業向けの対策であるCP・社債等の買入れは縮小されるが、中小企業への影響を考慮して金融支援特別オペは9月末まで延長されると予想する。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。