シンカー:金融市場のマクロ・フェアバリューを推計する上で重要なのは資金循環統計の動きだ。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルをきれいに示し、推計の中心となる。場合によって、家計の貯蓄率の動きが補助となる。金融市場は、マーケット参加者が過不足なく持てるように決まるという金融資産市場の均衡の影響を織り込むものであるから、資金循環統計が中心となるのは当然だ。資金循環統計は、エコノミストにとって、マクロ分析と金融市場分析の橋渡しのツールとなる。マクロ・フェアバリューは、金融市場のトレンドの水準がマクロで正当化できるかの判断に使うことができる。一つ目の注意点は、金融市場や経済の構造が急激に変化するなどして、推計の形や係数は変化することだ。二つ目の注意点は、経済指標がリアル・タイムでは手に入らないので、マクロ・フェアバリューの推計は、短期の予測としては役に立たないことだ。実際に、短期的な需給要因や市場が注目するテーマなどによる変動を考慮するため、1標準誤差を基準として、ダミー変数で調整されている。マクロ・フェアバリューに変化はなくても、ダミー変数が必要となるような上下方向の乖離は頻繁に起こるし、その乖離が無くなってマクロ・フェアバリューに戻る動きも、大きな投資機会となる。株式・債券市場の動きは、チーフ株式ストラテジストの松本史雄とシニア債券ストラテジストの鈴木誠が、株式・債券市場を様々な事象で詳しく分析しているので注目してほしい。

長期金利 = −0.56 + 0.46 コールレート + 0.36 米10年金利 + 0.63 米10-30年金利差 + 0.0061 短観中小企業貸出態度DI − 0.078 ネットの資金需要 − 0.039 日銀当預GDP比(前年差) − 0.29 YCCダミー + 0.51 アップダミー − 0.40 ダウンダミー;R2=1.00

20年金利 = −0.21 + 0.37 コールレート + 0.41 米10年金利 + 0.86 米10-30年金利差 + 0.0060 短観中小企業貸出態度DI − 0.090 ネットの資金需要 − 0.029 日銀当預GDP比(前年差) − 0.53 YCCダミー + 0.51 アップダミー − 0.51 ダウンダミー; R2=0.99

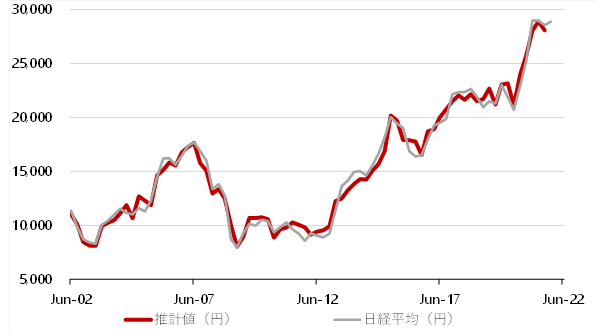

日経平均(米国連動モデル) = −55968+3.1 S&P500 + 128 名目GDP(兆円、4四半期移動平均)+59 日銀短観中小企業貸出態度DI −544 ネットの資金需要(1期ラグ)+ 2009 アップダミー − 1806 ダウンダミー ; R2=0.98

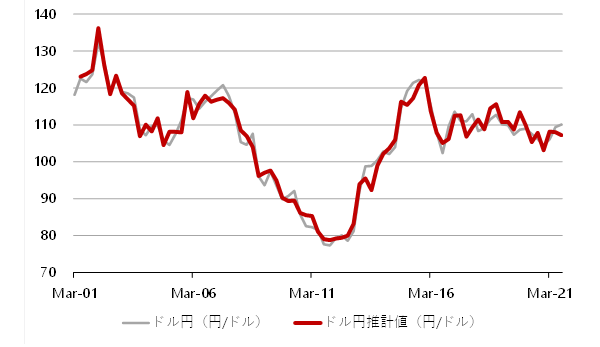

ドル円 = 25 −3.3(日本のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.63(米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−7.0 日本長期金利+3.2 米国長期金利+3.3 米国2年金利+0.70 ドル円(2QMA、2期ラグ)+ 9.7 アップダミー −5.7 ダウンダミー; R2=0.97

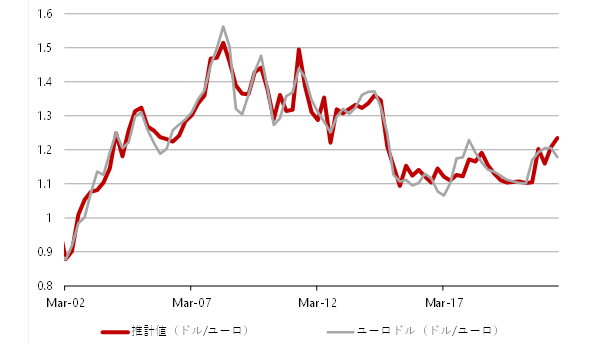

ユーロドル = 0.33 +0.018(ユーロ圏のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)−0.017(米国のネットの資金需要+家計貯蓄率のトレンドからの乖離、1期ラグ)+0.059 ドイツ長期金利 −0.049 米国長期金利+0.68 ユーロドル(2期ラグ)+ 0.10 アップダミー −0.13 ダウンダミー; R2=0.94

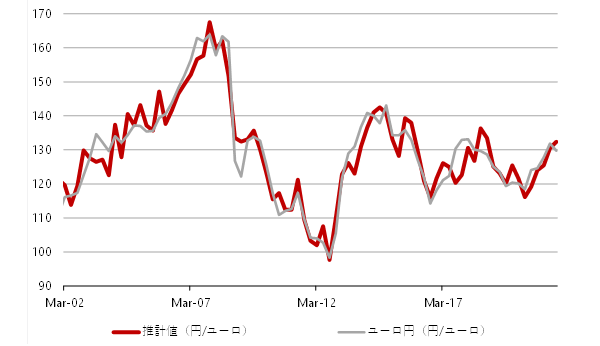

ユーロ円 = ドル円の推計値 × ユーロドルの推計値

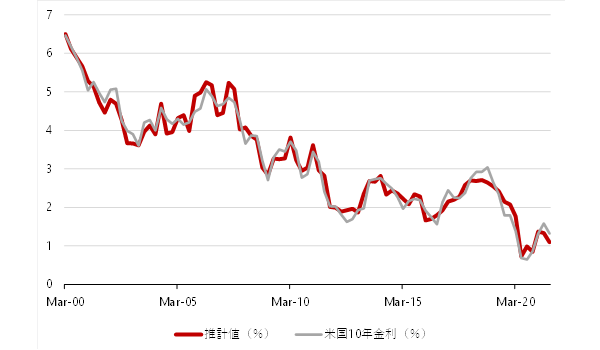

米国長期金利 = 2.4 + 0.35 米国2年金利 − 0.12 米国家計貯蓄率(2期ラグ)− 0.32 ユーロ圏経常収支(2期ラグ)+ 0.41 5Y5Yインフレ期待 −0.0058 米国マネタリーベース前年差(GDP%)+ 0.55 アップダミー − 0.71 ダウンダミー ; R2=0.97

図1:長期金利と推計値

図2:20年金利と推計値

図3:日経平均と推計値

図4:ドル円と推計値

図5:ユーロドルと推計値

図6:ユーロ円と推計値

図7:米国長期金利と推計値

田キャノンの政策ウォッチ:11月消費者物価の予想

19日に総務省が発表する11月コア消費者物価指数(生鮮食品を除く総合指数)は前年同月比0.3%と予想する。10月(同0.1%)から上昇幅が拡大すると予想する。エネルギー価格の上昇や、輸入物価の上昇などのコスト増の転嫁が食料価格は価格を押し上げるだろう。供給制約への理解などにより、需要の価格弾力性が低下していると認識されれば、コストの増加分の価格転嫁を進めるとともに、需要の回復にともなう値上げの可能性につながる。4月以降の携帯電話通信料の大幅な引き下げの影響を除けば、消費者物価は1%程度上昇していることになり、物価上昇圧力は着実に蓄積されているとみる。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。