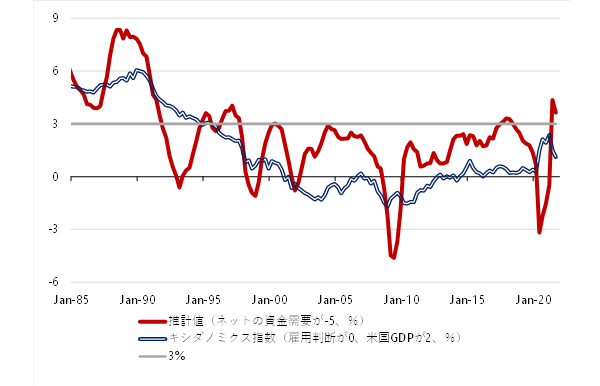

シンカー:キシダノミクスの成否は、「分配か、成長か」などの観念論の定性的ではなく、マクロ・ロジックに基づいて定量的に判断すべきだろう。現在のところ、キシダノミクスの成否を判断するキシダノミクス指数は+1.1%となっている。経済規模と国内所得を十分に拡大できる力がまだ維持されているが、政府の家計・企業支援と成長投資がまだ不十分なこともあり、ピークの+2.4%から低下してしまっている。これから、今回の経済対策の効果が出てきて、持ち直す可能性がある。そして、夏までの通常国会で政府の成長投資を含む大規模な経済対策が策定され、グリーンやデジタルなどのテーマを背景に民間の投資活動も強くなり、資本蓄積が強くなることで、更に強い信用サイクルとネットの資金需要をともない、キシダノミクス指数が大きく上昇すれば、マーケットのキシダノミクスに対する過小評価は修正されることになるだろう。

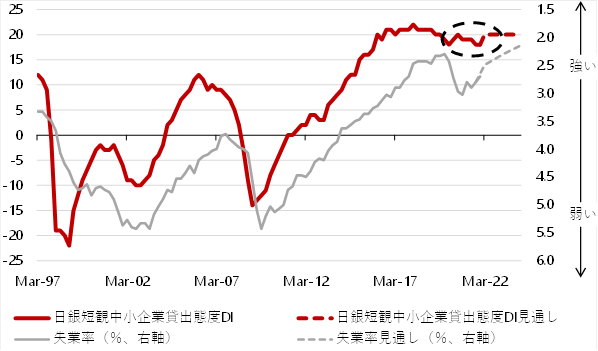

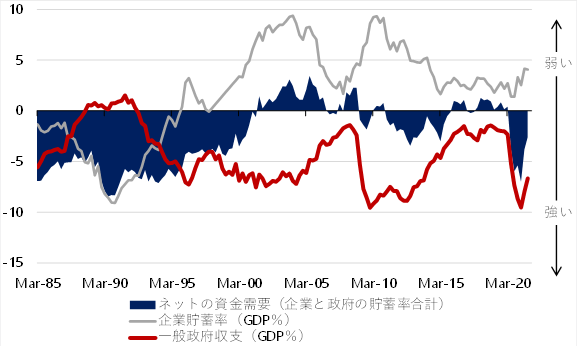

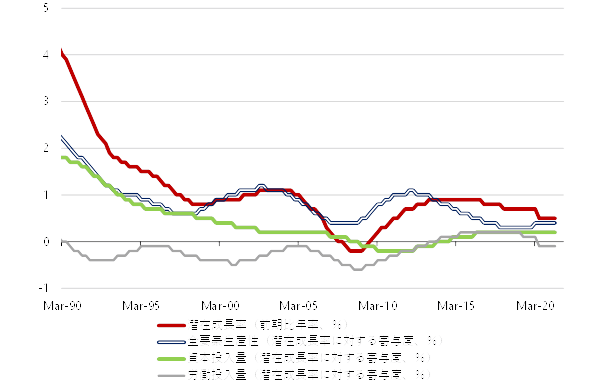

何が起これば、日本経済とマーケットの楽観シナリオは悲観シナリオに転換することになるのか?三つのリスクが存在する。一つ目は、信用サイクルの腰折れである。民間の信用が拡大できる環境なのかを左右する信用サイクルは、日銀短観の中小企業金融機関貸出態度DIが示し、バブル崩壊後の最高水準で堅調さを維持する必要がある。二つ目は、財政政策が緩和から緊縮に転じることである。家計に所得を回す力であるネットの資金需要(企業貯蓄率+財政収支)を、緩和的な財政政策でしっかりとした水準に維持する必要がある。三つ目は、成長戦略の成果が出ないことである。官民一体となった投資の拡大で、グリーン、デジタル、そして経済安全保障などのニューフロンティアを拡大し、日本経済の資本蓄積(潜在成長率に対する資本蓄積の寄与度)を強くする必要がある。

キシダノミクスの目標となる名目GDP成長率は、日銀短観中小企業金融機関貸出態度DI、ネットの資金需要、資本蓄積、景気サイクルとして雇用不足感を表す日銀短観全規模雇用人員判断DI(前年差)、そして海外要因である米国実質GDP成長率でうまく推計できる。景気サイクルが中立的で雇用人員判断DIの前年差が0、そして米国実質GDP成長率が巡航速度の2%であると仮定して、日銀短観中小企業金融機関貸出態度DI、ネットの資金需要、資本蓄積の現状の結果を使い推計値を計算すれば、キシダノミクス指数としてキシダノミクスの成否が判断できることになる。キシダノミクス指数は、標準的な外部環境で、経済政策の力などで達成できる名目GDP成長率を表す。

名目GDP成長率 = −1.0 − 0.13 日銀短観雇用人員判断DI(前年差、景気循環要因)+ 0.040 日銀短観中小企業金融機関貸出態度判断DI− 0.28 ネットの資金需要(2期ラグ)+ 2.1 資本蓄積(1期ラグ) + 0.15 米国実質GDP(前年比、海外要因);R2=0.81

キシダノミクスの成否は、「分配か、成長か」などの観念論の定性的ではなく、マクロ・ロジックに基づいて定量的に判断すべきだろう。現在のところ、日銀短観中小企業金融機関貸出態度DIは18で、堅調な信用サイクルを維持している。ネットの資金需要は-2.6%(GDP比、マイナスが強い)で、家計に所得を回す力が維持されている。一方、資本蓄積は0.2%で、当然ながらまだ成長戦略の成果は表れていない。キシダノミクス指数は+1.1%となる。経済規模と国内所得を十分に拡大できる力がまだ維持されている。キシダノミクスはグリーン・ライトがまだ灯っている。しかし、政府の家計・企業支援と成長投資がまだ不十分なこともあり、ピークの2.4からは落ち込んでいる。

新型コロナウィルスの変異株の感染拡大などで経済活動の回復が遅れるなかで、企業への政策支援が縮小し、信用サイクルが腰折れたり、増税や財政支出縮小などの緊縮財政でネットの資金需要が弱くなり、キシダノミクス指数が0%を割れば、キシダノミクスにはイエロー・ライトに変わることになるだろう。マクロ・シナリオの前提が、楽観から悲観に変わることになる。これから、今回の経済対策の効果が出てきて、キシダノミクス指数は持ち直す可能性がある。夏までの通常国会で政府の成長投資を含む大規模な経済対策が策定され、グリーンやデジタルなどのテーマを背景に民間の投資活動も強くなり、資本蓄積が強くなることで、更に強い信用サイクルとネットの資金需要をともない、キシダノミクス指数が大きく上昇すれば、マーケットのキシダノミクスに対する過小評価は修正されることになるだろう。

図1:信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

図2:市中のマネーの拡大と家計への所得分配の力を示すネットの資金需要(企業貯蓄率+財政収支)

図3:潜在成長率に対する資本蓄積の寄与度

図4:名目GDP成長率とキシダノミクス指数

田キャノンの政策ウォッチ:11月経常収支と12月企業物価の予想

12日に財務省が発表する11月国際経常収支(季節調整値)は8220億円(前月比-8.0%)で、10月(同34.5%)から一転減少すると予想する。自動車を中心に輸出は回復したものの、原油高を背景に輸入が増加しているため、経常黒字は減少するだろう。先行きは、オミクロン型の広まりで、原油需要の低下で原油価格が高止まりしているため、輸入の増加は徐々に落ち着くとみられる。一方で、半導体不足や部品調達難で自動車産業を中心に輸出の本格的な回復はしばらく先になるため、貿易赤字が続くだろう。

14日に日銀が発表する12月企業物価は前年同月比9.6%で、11月(同9.0%)から伸びが拡大すると予想する。国際商品市況の上昇を反映する動きが続いていることに加え、前年が弱かった反動で企業物価は上昇幅が拡大するだろう。1月以降は、商品市況高と弱かった前年の反動に加えて、円安の効果も遅れて表れてくるため、企業物価のピークアウトは夏以降になると思われる。足元川下への価格転嫁は食料や光熱費を中心に進んでおり、消費財価格の上昇圧力は着実に蓄積されている。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。